机械行业周报:装备景气度改善,挖机销量继续回升东方证券2022-10-17.pdf

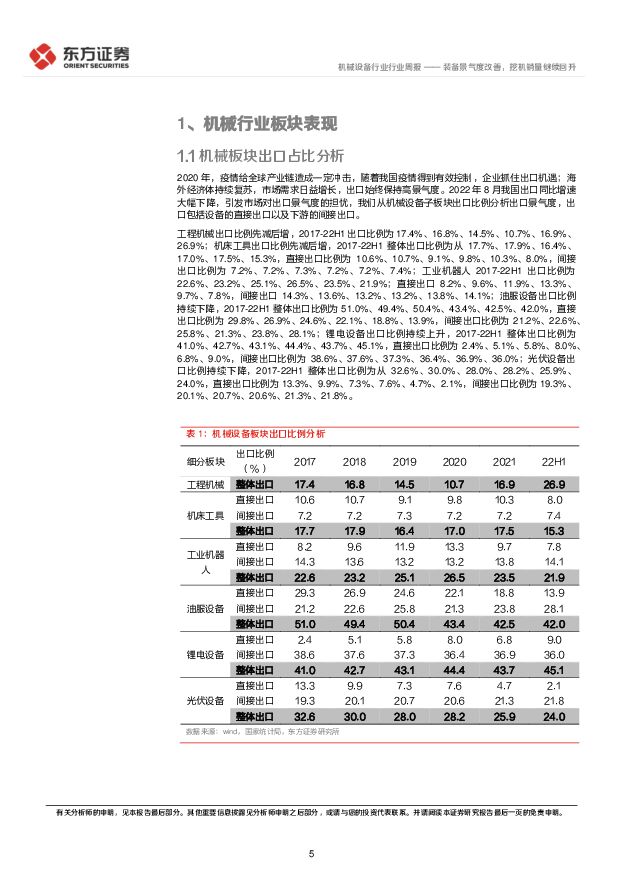

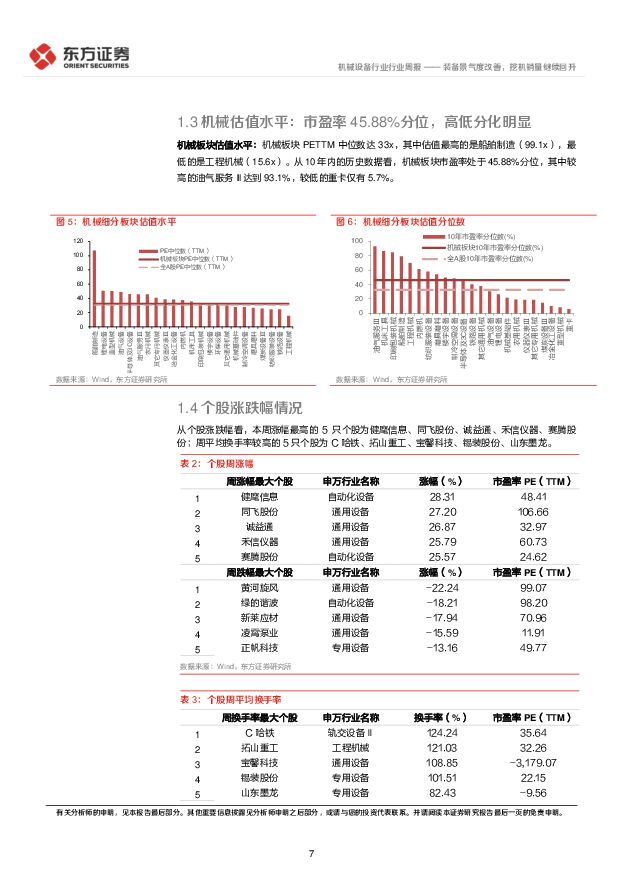

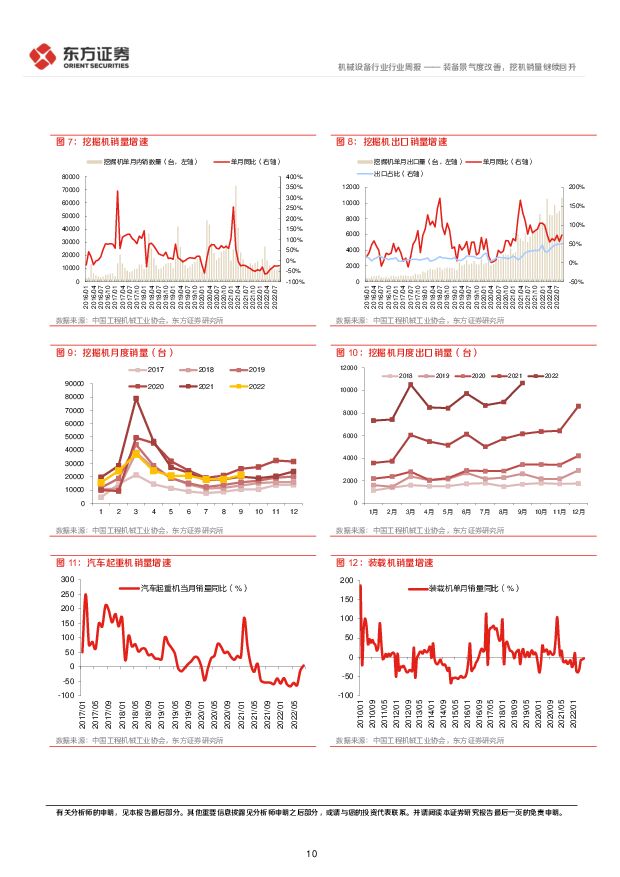

摘要:核心观点板块周表现:本周(2022/10/10-2022/10/14),机械板块上涨 5.7%,涨幅排名前五的板块为 医药生物 / 电 气设 备 / 农林牧渔 / 计算机 / 机械 设 备 , 分 别 上 涨 :7.5%/7.3%/7.2%/6.6%/5.7%;板块估值水平:机械板块 PETTM 中位数达 33x,其中估值最高的是船舶制造(99.1x),最低的是工程机械(15.6x)。从 10 年内的历史数据看,机械板块市盈率处于 45.88%分位;个股周度跟踪:本周涨幅最高的 5 只个股为健麾信息、同飞股份、诚益通、禾信仪器、赛腾股份;行业新闻:(1)习近平会见 C919 大型客机项目团队代表并参观项目成果展览;(2)国家能源局:1~9 月全社会用电量同比增长 4.0%;(3)9 月挖机销量同比环比皆回暖,优于此前预期;(4)“十四五”能源重点领域投资或同比增 20%以上。投资建议与投资标的装备景气度改善,挖机销量继续回升。1)9 月工业装备的景气度呈现好转迹象,从社融看,9 月社融新增 3.53 万亿,同比多增 6425 亿,人民币贷款增加 2.47 万亿,同比多增8108 亿,企业贷款大幅改善,居民中长贷降幅收窄。从工业用电指标看,9 月全社会用电量 7092 亿千瓦时,同比增长 0.9%,其中第二产业用电量 4676 亿千瓦时,同比增长3.3%,用电量的增长反映第二产业景气度复苏。2)9 月挖机销量同比环比皆回暖,根据中国工程机械工业协会的统计,2022 年 9 月全国销售各类挖掘机 2.12 万台,销量同比提升 5.5%,环比提升 17.2%,超出 CME 此前预期。挖机销量变化趋势与往年传统淡季呈现差异,我们预计今年工程机械市场将呈现“旺季不旺,淡季不淡,需求后移” ,参考企业中长期贷款增速等前瞻指标,我们认为当前国内工程机械、工业景气度依旧处于底部震荡区间,但距离修复上行通道已然不远,需求拐点依然有望在 22Q4-23Q1 出现。在稳增长政策落地、地产预期修复、上半年疫情影响的需求延后、低基数的影响下,我们预计工程机械行业销量增速也有望持续提升。建议关注:(1)工程机械:三一重工(600031,未评级)、中联重科(000157,买入)、恒立液压(601100,未评级) 、建设机械(600984 ,未评级) 、艾迪精密(603638 ,未评级) ;(2 )工业设备:杭叉集团(603298,未评级)、安徽合力(600761,未评级)、秦川机床(000837,未评级)、伊之密(300415,未评级) 、埃斯顿(002747 ,未评级) 、拓斯达(300607 ,未评级) ;(3)物流自动化:音飞储存(603066,未评级)、诺力股份(603611,未评级)、中集车辆(301039,未评级);(4)能源装备:先导智能(300450 ,未评级) 、捷佳伟创(300724 ,未评级) 、杰瑞股份(002353 ,买入) 、迪威尔(688377,未评级)、郑煤机(601717,未评级)、天地科技(600582,未评级);(5)轨交装备:中国中车(601766,未评级)、华铁股份(000976,未评级);(6)服务&消费:安车检测(300572,买入)、华测检测(300012,未评级)、杰克股份(603337,未评级)、捷昌驱动(603583,未评级)、凯迪股份(605288,未评级)、永创智能(603901,未评级)。风险提示疫情防控不及预期,宏观经济不及预期,基建投资不及预期,原材料价格上涨,贸易冲突加剧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

机械行业专题研究:工业机器人产业链分析及河南省产业概况 中原证券 2024-04-26(40页) 附下载

附下载")

投资要点:一、我国工业机器人产业概况我国高度重视机器人产业,推行了一系列政策推动机器人产业发展。十四...

2.76 MB共40页中文简体

1天前020积分

-

机械行业周报:看好机器人、工程机械及矿山机械 国金证券 2024-04-28(16页) 附下载

行情回顾本周板块表现:上周(2024/04/22-2024/04/26)5个交易日,SW机械设备指数...

1.86 MB共16页中文简体

1天前020积分

-

机械:一周解一惑系列:注塑机国内需求回暖,海外新兴市场需求正旺 民生证券 2024-04-28(20页) 附下载

本周组合:宏华数科,贝斯特,华培动力2022年,国内注塑机市场规模约占全球的40.2%,小型机市场占...

1.45 MB共20页中文简体

1天前020积分

-

机械行业周报:叉车行业延续高景气,持续关注工程机械 上海证券 2024-04-26(15页) 附下载

行情回顾过去一周(2024.4.15-2024.4.19),中信机械行业下跌0.83%,表现处于居中...

1.15 MB共15页中文简体

1天前020积分

-

机械设备行业跟踪周报:推荐具有全球竞争力的设备公司;关注大产能设备推出后产业化加速的HJT行业 东吴证券 2024-04-28(28页) 附下载

1.推荐组合:三一重工、中微公司、恒立液压、晶盛机电、先导智能、拓荆科技、柏楚电子、杰瑞股份、迈为股...

1.07 MB共28页中文简体

1天前020积分

-

机械设备:公募基金持仓占比下降, 看好设备更新及出口需求 国联证券 2024-04-28(10页) 附下载

2024Q1机械设备公募基金重仓环比小幅下降2024Q1机械设备公募基金重仓比例环比小幅下降。机械设...

960.35 KB共10页中文简体

1天前220积分

-

机械设备行业周报:业绩披露接近尾声,重视设备更新行情 华安证券 2024-04-28(18页) 附下载

主要观点:本周市场表现:本周上证综指上涨0.76%,创业板指上涨3.86%,沪深300指数上涨1.2...

743.7 KB共18页中文简体

1天前020积分

-

石化机械 利润率逐步提升,氢能订单大幅增长 国金证券 2024-04-26(4页) 附下载

石化机械(000852)业绩简评2024年4月25日公司发布23年年报和24年一季报,23年实现营业...

924.25 KB共4页中文简体

1天前018积分

-

机械设备行业周报:AI赋能人形机器人,加速构建新质生产力 华龙证券 2024-04-24(15页) 附下载

附下载")

摘要:我国首次利用核电商用堆批量生产碳-14同位素,打破国内碳-14同位素依赖进口的难题。本次碳-1...

4.31 MB共15页中文简体

5天前220积分

-

机械设备行业点评报告:铜价上涨凸显复合铜箔降本潜力,关注其产业化进程 甬兴证券 2024-04-24(3页) 附下载

附下载")

事件近期, 铜价整体呈上涨趋势, 2024 年 4 月 19 日 SHFE 沪铜指数收盘价 7941...

403.73 KB共3页中文简体

5天前420积分

-

机械设备行业周报:机器人产业层次化发展,探索前沿技术及商业模式 东海证券 2024-04-24(12页) 附下载

附下载")

投资要点:投资建议:机器人核心零部件方面,需结合主业地位筛选公司;整机方面,头部的工业机器人、消费机...

802.81 KB共12页中文简体

5天前220积分

-

机械设备行业周报:波士顿动力推出新一代电力驱动Atlas,3月工业机器人同比+6.6% 中国银河 2024-04-23(20页) 附下载

附下载")

核心观点:市场行情回顾:上周机械设备指数下跌0.69%,沪深300指数上涨1.89%,创业板指下跌0...

1.17 MB共20页中文简体

6天前220积分

-

机械设备行业点评报告:机械周视角:设备更新、顺周期与新质生产力共舞 开源证券 2024-04-23(8页) 附下载

附下载")

设备更新实现周期逆调节,流程工业或将率先受益预计本轮设备更新将以央国企为主导,核心关键词是“去旧建新...

716.44 KB共8页中文简体

6天前220积分

-

机械行业央国企专题报告:国改持续深化,关注机械板块央国企投资机会 中泰证券 2024-04-22(36页) 附下载

国企改革助推央国企估值重塑。十八届三中全会以来,国企改革深入实施,国有企业提质增效成果显著。2023...

2.42 MB共36页中文简体

7天前020积分

-

机械行业周报:波士顿动力推出全新Atlas,人形机器人迈入电动新时代 太平洋 2024-04-22(20页) 附下载

附下载")

报告摘要本期(4月15日-4月19日),沪深300上涨1.9%,机械板块下跌0.8%,在所有一级行业...

767.28 KB共20页中文简体

7天前120积分

-

机械设备行业周报:关注制造业景气度变化,政策支持下有望开启大规模设备更新 德邦证券 2024-04-22(6页) 附下载

附下载")

投资要点:①通用设备:关注Q2制造业景气度变化,政策支持下有望开启新一轮大规模设备更新。政策支持下,...

524.09 KB共6页中文简体

7天前220积分

-

机械设备行业投资策略:AI是时代的红利,设备更新或推动顺周期提前到来 开源证券 2024-04-19(18页) 附下载

附下载")

AI是时代的红利以大模型为代表的AI技术逐渐发展出人类的智慧能力,自然语言交互、“涌现”推理能力使其...

2.84 MB共18页中文简体

1周前220积分

-

机械行业周报:看好工程机械、通用机械及铁路装备 国金证券 2024-04-21(17页) 附下载

附下载")

行情回顾本周板块表现:上周(2024/04/15-2024/04/19)5个交易日,SW机械设备指数...

1.94 MB共17页中文简体

1周前220积分

-

机械设备行业跟踪周报:推荐出口增速有望超预期的工程机械、油服装备和通用自动化板块 东吴证券 2024-04-21(24页) 附下载

附下载")

1.推荐组合:三一重工、中微公司、恒立液压、晶盛机电、先导智能、拓荆科技、柏楚电子、杰瑞股份、迈为股...

1.01 MB共24页中文简体

1周前220积分

-

机械设备行业周报:重点布局业绩确定性高、质地优质的行业及个股 华安证券 2024-04-21(15页) 附下载

附下载")

主要观点:本周市场表现:本周上证综指上涨1.52%,创业板指下跌0.39%,沪深300指数上涨1.8...

655.07 KB共15页中文简体

1周前520积分