医药生物行业月报:估值仍处低位,政策预期缓和万和证券2022-10-11.pdf

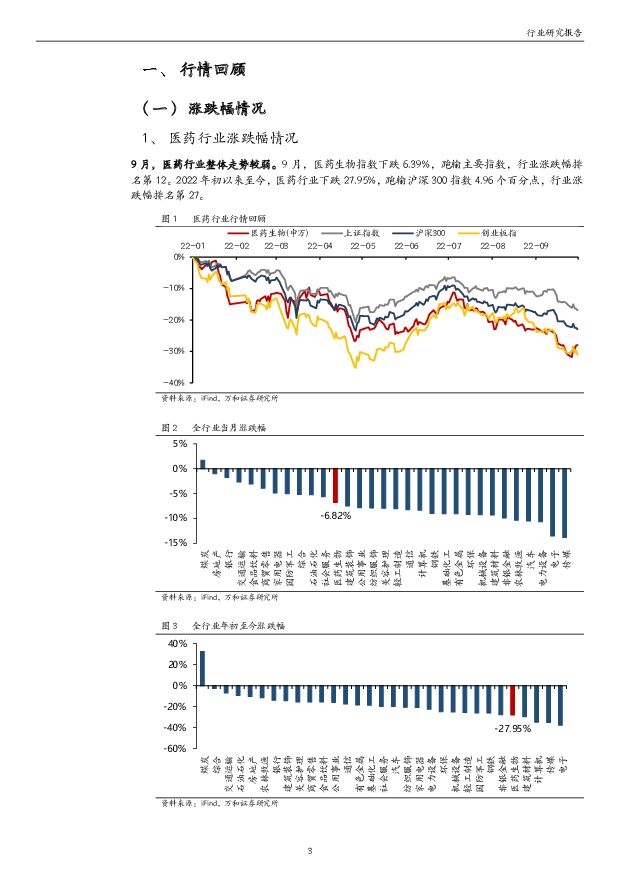

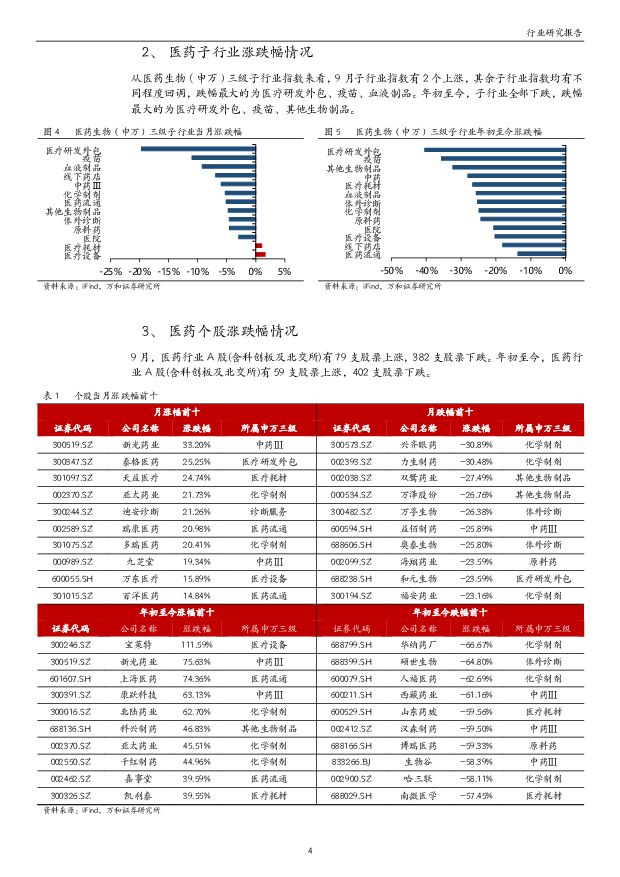

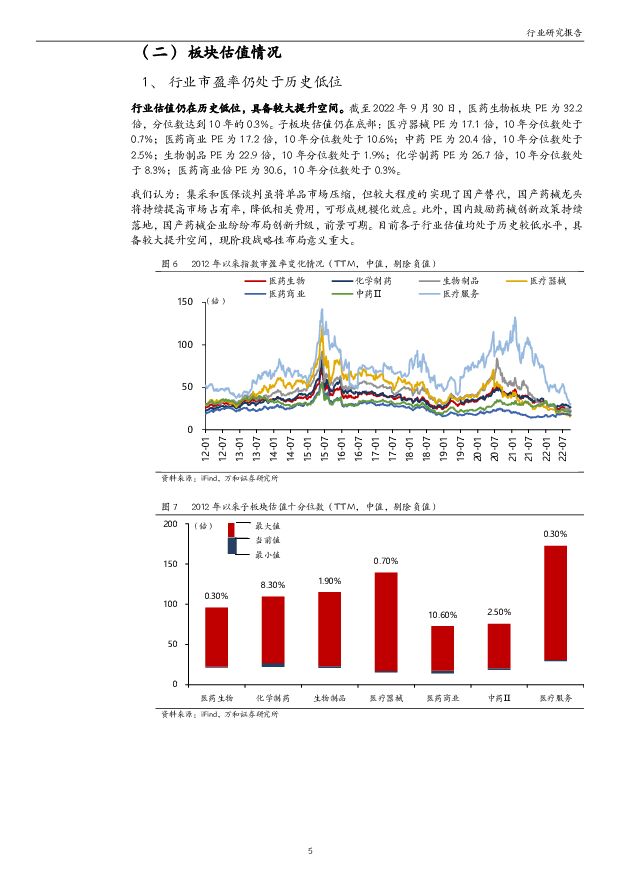

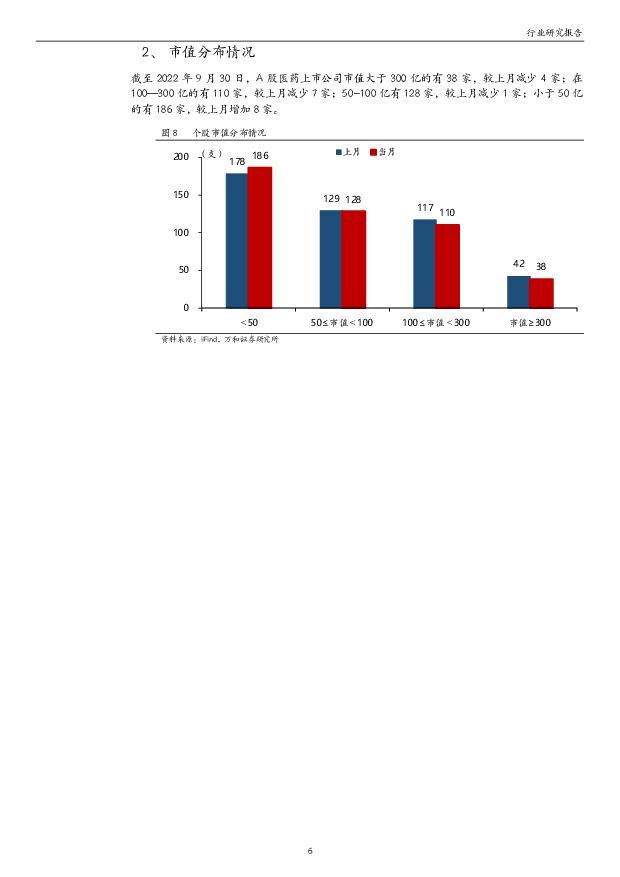

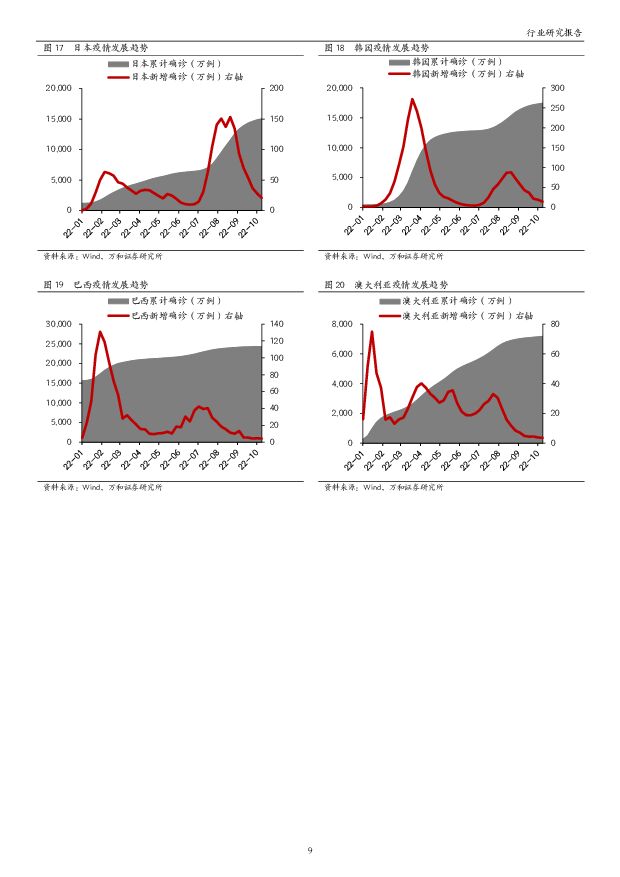

摘要:投资要点9月医药行业整体走势较弱。9月,医药生物指数下跌6.39%,跑输主要指数,行业涨跌幅排名第12。从医药生物(申万)三级子行业指数来看,9月子行业指数有2个上涨,其余子行业指数均有不同程度回调,跌幅最大的为医疗研发外包、疫苗、血液制品。9月,医药行业A股(含科创板及北交所)有79支股票上涨,382支股票下跌。行业估值仍在历史低位,具备较大提升空间。截至2022年9月30日,医药生物板块PE为32.2倍,分位数达到10年的0.3%。子板块估值仍在底部:医疗器械PE为17.1倍,10年分位数处于0.7%;医药商业PE为17.2倍,10年分位数处于10.6%;中药PE为20.4倍,10年分位数处于2.5%;生物制品PE为22.9倍,10年分位数处于1.9%;化学制药PE为26.7倍,10年分位数处于8.3%;医药商业倍PE为30.6,10年分位数处于0.3%。疫情跟踪:国内新增点多面广:截至10月9日,本土新增确诊病例周合计2133例,本土本新增无症状感染周合计7819例。欧洲地区新增确诊又呈抬头趋势:截至10月9日,海外新增确诊周合计283.15万例。海内外行业政策预期向暖:1)国常会提及医院在"设备购置和更新改造新增贷款,实施阶段性鼓励政策";2)医保局印发《关于开展口腔种植医疗服务收费和耗材价格专项治理的通知》;3)医保局印发《关于公布2022年国家基本医疗保险、工伤保险和生育保险药品目录调整通过形式审查药品名单的公告》;4)第三批国家组织高值医用耗材集采拟中选结果产生,本次集采拟中选企业152家,拟中选产品平均降价84%,预计每年可节约费用260亿元。5)药明生物将从UVL清单中被移除。重点公司资讯:通策医疗:公司发布关于回复上海证券交易所问询函的相关公告,公司拟以集中竞价交易方式回购股份。凯莱英:公司决定终止收购境外公司Snapdragon公司100%股份的事项。公司发布《关于变更部分募集资金用途暨新增募集资金投资项目的公告》。爱尔眼科:公司发布《关于收购忻州爱尔、西陵爱尔部分股权的公告》。百诚医药:公司拟在金西健康生物产业园投资5亿元用于建设创新药物、高端复杂制剂、医美(健康)产品CMO、CDMO及研发中心项目,建设周期为24个月,该项目实施主体为赛默制药。投资建议:目前,行业估值处于历史低位,具备较大提升空间。医药行业整体估值仍处于历史较低水平,板块配置价值凸显。政策端海内外均预期向暖。下半年,行业业绩或得到显著修复。医药作为兼具刚需性、消费型与成长性的行业,基于目前国内疫情防控措施持续优化,疫情得到有效控制,前期受压制的医疗服务需求、医药工业与医院经营受限等情况或将实现快速复苏,行业恢复可期。建议关注:1)消费医疗:眼科龙头爱尔眼科,医美企业华熙生物、爱美客、昊海生科,国产HPV疫苗生产企业万泰生物;2)成长性与确定性兼具的医药研发外包企业:药明康德、康龙化成、百诚医药;3)涉及国产替代+自主可控+医疗新基建的主要医疗器械企业。维持行业“强于大市”评级。风险提示:新冠病毒不断变异带来疫情反复风险;市场竞争加剧风险;政策落地不及预期风险;集采超预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业周报:持续关注底部个股 西南证券 2024-04-22(37页) 附下载

附下载")

投资要点行情回顾:本周医药生物指数下跌1.7%,跑输沪深300指数3.6个百分点,行业涨跌幅排名第1...

5.01 MB共37页中文简体

1小时前020积分

-

医药生物:中药近期为什么涨?后面怎么看? 华福证券 2024-04-22(15页) 附下载

投资要点:行情回顾:本周(4.15-4.19)中信医药生物板块指数下跌1.7%,跑输沪深300指数3...

1.58 MB共15页中文简体

1小时前220积分

-

医药行业周报:高增长方向逐步明确 华鑫证券 2024-04-22(34页) 附下载

1.进入1季度业绩披露期,关注高增长方向4月下旬是业绩披露的高峰期,2024年高增长方向也逐步可见。...

1.32 MB共34页中文简体

1小时前220积分

-

生物医药Ⅱ行业周报:血液透析远期市场空间广阔,国产企业有望加速进口替代 太平洋 2024-04-22(18页) 附下载

报告摘要本周我们讨论国产血液透析器械公司的投资逻辑。1、血液净化有多种方式,血液透析和连续性肾脏替代...

1.75 MB共18页中文简体

1小时前020积分

-

医药生物行业周报:中药Q1普遍超预期,特色原料药拐点已现 中泰证券 2024-04-22(11页) 附下载

投资要点中药Q1普遍超预期,特色原料药拐点已现。本周沪深300上涨1.89%,医药生物下跌1.70%...

904.04 KB共11页中文简体

1小时前020积分

-

医药生物行业周报:关注业绩边际变化,布局稳健向好的投资机会 东海证券 2024-04-22(13页) 附下载

附下载")

投资要点:市场表现:上周(4月15日至4月19日)医药生物板块整体下跌1.70%,在申万31个行业中...

767.44 KB共13页中文简体

1小时前220积分

-

医药行业周报:Seagen靶向整合素β6的ADC疗法在中国获批临床 太平洋 2024-04-22(3页) 附下载

报告摘要市场表现:2024年4月19日,医药板块涨跌幅-0.62%,跑赢沪深300指数0.17pct...

401.02 KB共3页中文简体

1小时前020积分

-

医药生物行业周报:供需双向驱动,消费医疗稳健增长 上海证券 2024-04-22(3页) 附下载

主要观点消费医疗市场规模超万亿,可穿戴设备、中药、医美等增速较快根据BCG波士顿咨询,2023年中国...

419.93 KB共3页中文简体

1小时前020积分

-

生物医药行业周报:AD血液检测突破不断,建议关注研发进度领先的标的 平安证券 2024-04-22(15页) 附下载

行业观点本周我们发布了创新药企年报核心看点专题报告《产品销售放量;经营效率提升;出海主线不变》,重点...

1.09 MB共15页中文简体

1小时前020积分

-

化工新材料行业周报:低空经济前景光明,生物能源及材料未来可期 太平洋 2024-04-22(27页) 附下载

报告摘要1.重点行业和产品情况跟踪碳纤维材料:低空经济意义重大、前景光明,碳纤维材料或将受益。4月1...

2.3 MB共27页中文简体

1小时前020积分

-

建筑装饰行业跟踪周报:3月基建投资保持平稳,继续推荐估值低位的建筑央企 东吴证券 2024-04-22(11页) 附下载

投资要点本周(2024.4.15–2024.4.19,下同):本周建筑装饰板块(SW)涨跌幅2.94...

961.35 KB共11页中文简体

1小时前220积分

-

家用电器行业周报:家电板块估值中枢提升,关注一季报业绩表现 信达证券 2024-04-22(13页) 附下载

附下载")

本期内容提要:根据苏宁易购一季度数据显示,零售云超万家门店零售规模同比增长17%,新开门店415家,...

888.2 KB共13页中文简体

1小时前220积分

-

基础化工行业周报:合成生物学周报:合成生物CVC基金落地,万吨长碳链二元酸项目奠基开工 华安证券 2024-04-22(16页) 附下载

主要观点:华安证券化工团队发表的《合成生物学周报》是一份面向一级市场、二级市场,汇总国内外合成生物学...

837.8 KB共16页中文简体

1小时前020积分

-

亚虹医药 APL-1702 NDA在即,期待商业化放量 西南证券 2024-04-22(6页) 附下载

亚虹医药(688176)投资要点事件:公司发布2023年度报告,报告期内实现营业收入1375.3万元...

1.18 MB共6页中文简体

1小时前018积分

-

亿帆医药 2024年轻装上阵,期待商业化加速兑现 太平洋 2024-04-22(5页) 附下载

亿帆医药(002019)事件4月20日,公司发布2023年年度报告,2023年公司实现营业收入40....

620.02 KB共5页中文简体

1小时前018积分

-

我武生物 黄花蒿滴剂快速放量,点刺产品逐步扩充品种 国联证券 2024-04-22(3页) 附下载

我武生物(300357)事件:公司披露2023年年报和2024年一季报,2023年实现营收8.48亿...

356.97 KB共3页中文简体

1小时前018积分

-

洁特生物 常规科研耗材需求企稳,2024年有望逐步恢复 中泰证券 2024-04-22(7页) 附下载

洁特生物(688026)投资要点事件:公司发布2023年年报,2023年公司实现营业收入4.63亿元...

509.51 KB共7页中文简体

1小时前018积分

-

华测检测 2023年年报及2024年一季报点评:医药及医学检测短期承压,公司长期竞争力突出 民生证券 2024-04-22(3页) 附下载

华测检测(300012)公司发布2023年年报及2024年一季报。2023年,公司实现营收56.05...

696.44 KB共3页中文简体

1小时前018积分

-

华恒生物 2023年净利润创新高,高质量推进新产品项目建设 国信证券 2024-04-22(7页) 附下载

华恒生物(688639)核心观点2023年公司归母净利润创新高,氨基酸产销量持续增长。公司公布《20...

440.67 KB共7页中文简体

1小时前018积分

-

恒瑞医药 业绩符合预期,持续加强源头创新 中国银河 2024-04-22(4页) 附下载

恒瑞医药(600276)事件: 2024.4.17,公司发布 2023 年年报和 2024 年一季报...

357.12 KB共4页中文简体

1小时前018积分