亿华通深度研究报告:国内领先的燃料电池系统商川财证券2022-09-30.pdf

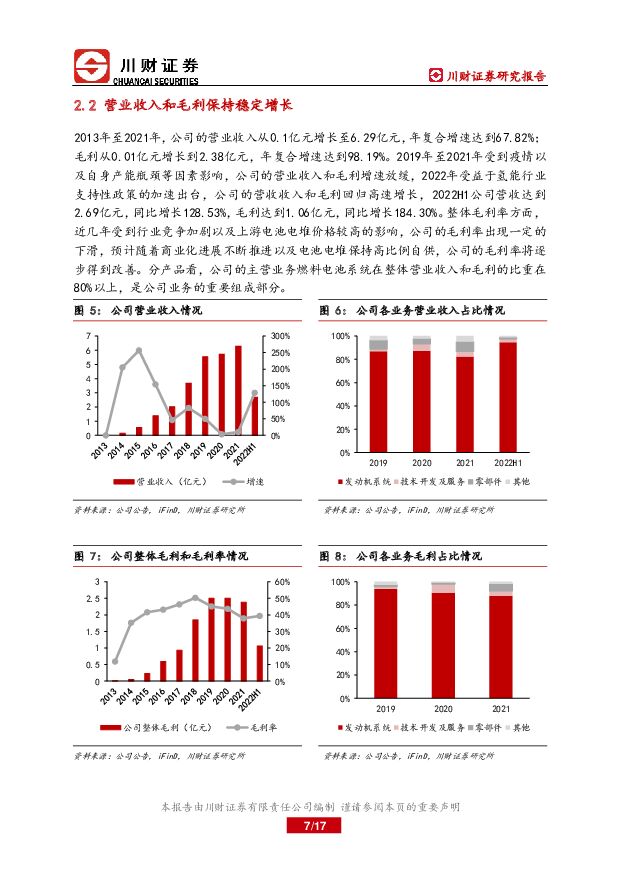

摘要:亿华通(688339)公司概况亿华通成立于2012年,是一家专注于氢燃料电池发动机系统研发及产业化的高新技术企业。公司于2016年率先实现了发动机系统及燃料电池电堆的批量国产化,成为我国最早实现具有自主知识产权燃料电池及电堆的批量化制造的企业之一。公司主营业务和财务分析公司的主营业务是燃料电池产品,覆盖30kW-240kW的范围。2022H1公司营收达到2.69亿元,同比增长128.53%,毛利达到1.06亿元,同比增长184.30%。2022H1公司的归属母公司净利润是-0.60亿元,预计下半年随着产品出货量的增加,公司有望扭亏为盈。行业分析和公司竞争优势分析在2021年成立的五大示范城市群的带头引领下,2022年1-8月我国燃料电池汽车销量达到1888辆,同比增长1.6倍,全年燃料电池装机量有望突破800MW,氢能产业的发展进程处在加速阶段。预计2026年我国燃料电池装机量将达到约7600MW,市场空间广阔。公司自成立以来重视自主研发,持续迭代出性能参数优异的燃料电池系统,并于2021年底推出国内首款额定功率达到240kW的车用燃料电池系统,公司现阶段产品的主要性能参数领先国内竞品。同时,公司深耕北京、上海、河北、四川、江苏、山东及河南等示范城市群,已与北汽福田、宇通客车、吉利商用车等国内主流商用车企建立长期稳定的合作关系,在燃料电池汽车行业积累了大量客户资源。基于性能优异的产品以及成功的战略布局,公司燃料电池销量及装机量的市占率在近几年均排名业内第一,凸显先发优势带来的市场领先地位。公司拟港股上市募资提升电池电堆产能,并计划于2024年将上海基地的产能提高到6000套/年,这将提升公司燃料电池电堆的自供比例,提升产业链管控能力,并支撑后续的业绩增长。盈利预测我们预计2022-2024年,公司可实现营收12.76/21.27/34.25亿元,归属母公司净利润0.44/1.66/3.10亿元。公司EPS分别是0.44/1.66/3.10,当前股价对应PE分别是202.76/53.38/28.55。风险提示新产能投产不及预期风险、氢能行业推广不及预期风险、燃料电池成本下降不及预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物行业学习三中全会精神研究报告:深化体制改革、创新引领发展 中国银河 2024-07-25(20页) 附下载

附下载")

摘要:聚焦体制改革,创新才有未来。我们梳理了报告提出的医疗卫生相关内容,总体聚焦在医保、医疗卫生体制...

4.68 MB共20页中文简体

1个月前71720积分

-

煤炭开采板块上半年总结及下半年展望:继续关注盈利能力好和股息率高的标的 川财证券 2024-07-25(13页) 附下载

附下载")

2024年1-6月煤炭板块收益率表现较好2024年1月1日至2024年6月30日,上证指数下跌0.2...

1.5 MB共13页中文简体

1个月前48320积分

-

光伏原材料系列专题研究报告:多晶硅贡献工业硅核心增量,颗粒硅异军突起 川财证券 2024-07-25(31页) 附下载

附下载")

光伏电池迭代向N型切换,成本优化核心聚焦硅材与银浆P型电池转换效率已逼近理论极限,光伏行业发展加速电...

1.27 MB共31页中文简体

1个月前7220积分

-

德瑞锂电 锂一次电池领域深耕者,稳步扩产打开成长空间 西南证券 2024-07-25(30页) 附下载

附下载")

德瑞锂电(833523)投资要点推荐逻辑:1)因客户需求稳增、规模效应显著和锂价回落,公司24Q1营...

3.61 MB共30页中文简体

1个月前43518积分

-

蔚蓝锂芯 锂电池上半年强劲反弹,下半年有望满产 西南证券 2024-07-25(5页) 附下载

附下载")

蔚蓝锂芯(002245)投资要点事件:2024年上半年,公司实现营收近30.65亿元,同比增长36....

1.12 MB共5页中文简体

1个月前81718积分

-

高效太阳能电池系列深度(七):千帆竞发于沉舟之侧,技术创新不受景气度羁绊 国金证券 2024-07-24(34页) 附下载

:千帆竞发于沉舟之侧,技术创新不受景气度羁绊 国金证券 2024-07-24(34页) 附下载")

投资逻辑光伏行业的产品迭代具有普适性规律,性价比是产品能否迭代成功的核心: 光伏行业过去十年来技术和...

3.15 MB共34页中文简体

1个月前42820积分

-

2024年中国大家居后市场服务行业发展研究报告 艾瑞股份 2024-07-24(38页) 附下载

附下载")

本报告大家居后市场服务是指:企业通过互联网技术构建服务平台,为消费者提供大家居市场销售环节后的系列服...

2.51 MB共38页中文简体

1个月前81620积分

-

2024年中国AI+办公软件行业研究报告:AI+软件开启智慧办公新里程,解锁未来工作新模式(摘要版) 头豹研究院 2024-07-24(24页) 附下载

头豹研究院 2024-07-24(24页) 附下载")

AI+办公软件定义与工作原理AI+办公软件是融合人工智能技术的创新工具,它运用机器学习、自然语言处理...

2.25 MB共24页中文简体

1个月前19720积分

-

POE行业研究报告:光伏胶膜拉动需求,国产化进程加速 上海证券 2024-07-24(41页) 附下载

附下载")

主要观点光伏胶膜迭代趋势放大未来POE需求。POE兼具塑料和橡胶的性质,性能优异,在光伏胶膜、汽车、...

1.76 MB共41页中文简体

1个月前31620积分

-

振江股份 公司动态研究报告:海风+支架双重驱动,产能布局积极推进 华鑫证券 2024-07-24(5页) 附下载

附下载")

振江股份(603507)投资要点新能源发电设备钢结构件领先,深耕海内外市场公司是专业从事新能源发电设...

335.87 KB共5页中文简体

1个月前67618积分

-

振江股份 公司动态研究报告:海风+支架双重驱动,产能布局积极推进 华鑫证券 2024-07-24(5页) 附下载

振江股份(603507)投资要点新能源发电设备钢结构件领先,深耕海内外市场公司是专业从事新能源发电设...

335.87 KB共5页中文简体

1个月前43218积分

-

2024年中国企业服务研究报告 艾瑞股份 2024-07-24(57页) 附下载

附下载")

市场规模:企业服务的本质是技术驱动下的社会分工变革,围绕数字化转型的核心理念, 技术手段和数据要素的...

8 MB共57页中文简体

1个月前74010积分

-

证券研究报告市场日报:三大指数全天走低 两市超4000只个股收绿 大同证券 2024-07-24(5页) 附下载

附下载")

行情回顾周二(7月23日),三大指数早盘低开,后快速走低,午盘弱势震荡后,尾盘再度下行收绿,沪指跌逾...

351.98 KB共5页中文简体

1个月前73910积分

-

消费电子电池行业深度:电子景气上行AI加持,格局切换机遇内资崛起 国金证券 2024-07-23(14页) 附下载

附下载")

趋势及观点行业BETA:复苏创新双周期驱动,锂电量价迎景气上行。1.复苏周期:根据IDC等测算,20...

1.16 MB共14页中文简体

1个月前25120积分

-

新能源动力系统行业周报:GGII:2024年H1中国锂电池出货量459GWh,同比+21%。 山西证券 2024-07-23(4页) 附下载

附下载")

新闻2024H1中国锂电池及四大主材出货量增速超20%:7月17日,根据高工产研锂电研究所(GGII...

438.77 KB共4页中文简体

1个月前10520积分

-

研究报告:怎么看下半年大类资产走势? 工银亚洲 2024-07-23(19页) 附下载

附下载")

阅读摘要2024年上半年全球市场历经“复苏交易—再通胀交易—降息交易”。股市:发达市场整体表现优于新...

2.06 MB共19页中文简体

1个月前84415积分

-

动力电池行业周报:广东省能源局发布关于印发电动汽车充电基础设施设备更新计划的通知 华宝证券 2024-07-22(17页) 附下载

附下载")

投资要点行业数据:1)本周工业级碳酸锂市场均价8.15万元/吨,较上周下跌0.35万元/吨,跌幅4....

1.23 MB共17页中文简体

2个月前35920积分

-

电池及储能行业周报:锂电板块下游需求旺盛,储能行业低价竞争或将改善 东海证券 2024-07-22(13页) 附下载

附下载")

投资要点:市场表现:本周(7/15-7/21)申万电池板块整体上涨2.49%,跑赢沪深300指数0....

1.19 MB共13页中文简体

2个月前44820积分

-

电气设备:韩国电池企业SK On现“危机”,欧洲电池企业和中国竞争中或处于下风 五矿证券 2024-07-22(4页) 附下载

附下载")

事件描述1)韩国电池制造商SK On近期表示,作为削减成本措施的一部分,其将冻结所有高管级员工的年薪...

534.54 KB共4页中文简体

2个月前46620积分

-

达梦数据 公司动态研究报告:国产数据库引领者,信创替代推动加速成长 华鑫证券 2024-07-22(5页) 附下载

附下载")

达梦数据(688692)投资要点国产数据库引领者,构筑技术+生态护城河公司成立于2000年,是国内领...

340.11 KB共5页中文简体

2个月前48018积分