光伏行业2022年中报总结:光伏行业景气高涨,硅料业绩表现亮眼东亚前海证券2022-09-29.pdf

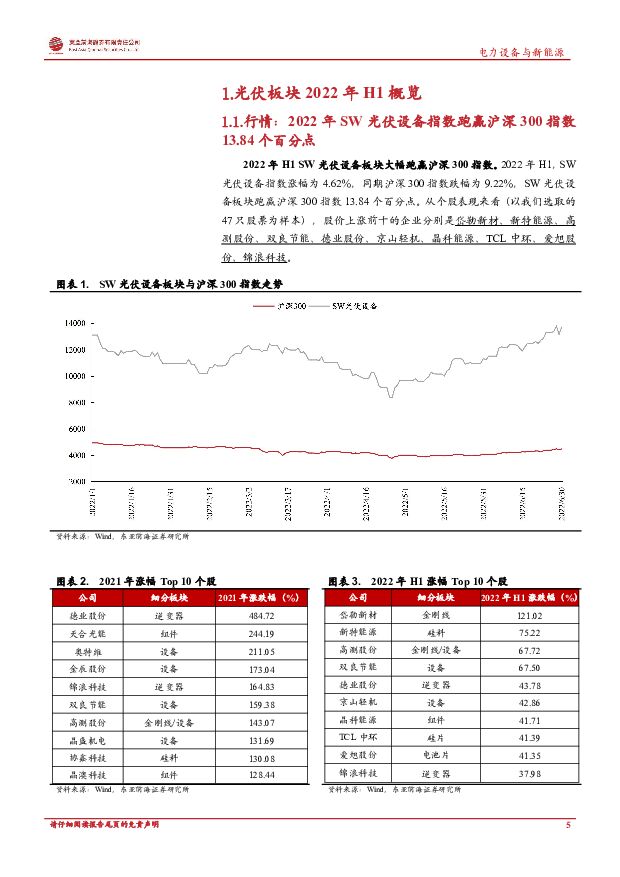

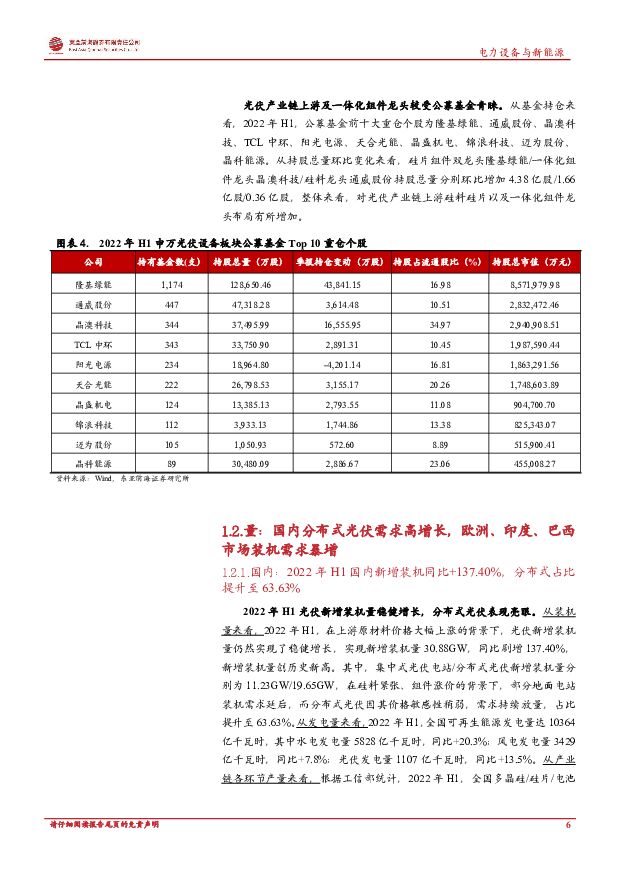

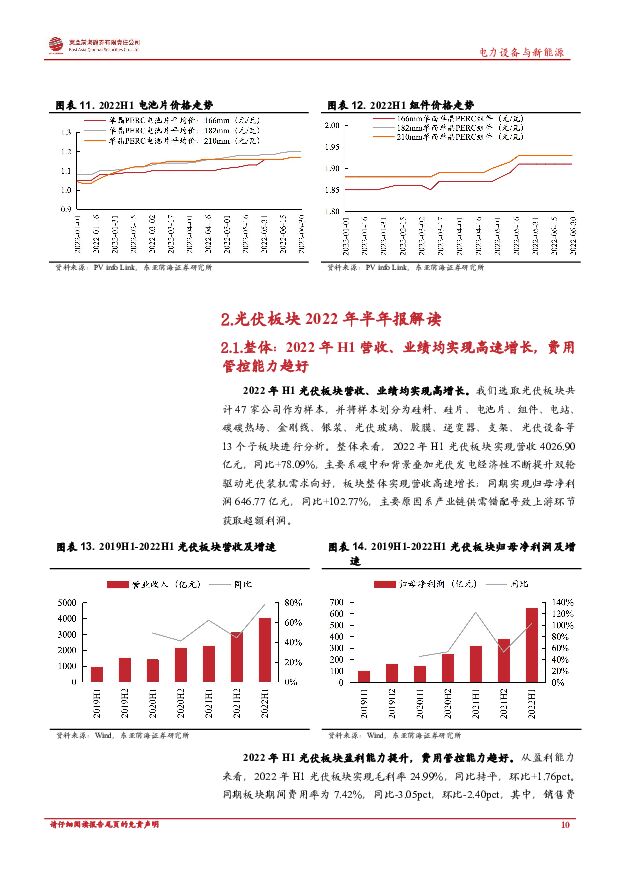

摘要:核心观点2022年H1SW光伏设备板块大幅跑赢沪深300指数。2022年H1,SW光伏设备指数涨幅为4.62%,同期沪深300指数跌幅为9.22%,SW光伏设备板块跑赢沪深300指数13.84个百分点。从个股表现来看(以我们选取的47只股票为样本),股价上涨前十的企业分别是岱勒新材、新特能源、高测股份、双良节能、德业股份、京山轻机、晶科能源、TCL中环、爱旭股份、锦浪科技。行业实现“量”“价”齐升,光伏板块维持高景气。1)量:国内方面,2022年H1在上游原材料价格大幅上涨的背景下,光伏新增装机量仍然实现了稳健增长,实现新增装机量30.88GW,同比剧增137.40%,新增装机量创历史新高。在硅料紧张、组件涨价的背景下,部分地面电站装机需求延后,而分布式光伏因其价格敏感性稍弱,需求持续放量,占比提升至63.63%。海外方面,市场需求持续旺盛,2022H1我国组件出口量达到了78.6GW,同比+74.3%;出口额达到了220.2亿美元,同比+116.1%,海外市场具有更高的价格接受度,欧洲、印度、巴西为目前我国组件出口的三个最大市场;2)价:2022年H1硅料供不应求推涨全产业链价格,硅料/硅片/电池片/组件价格分别同比+18.26%/+16.28%/+11.32%/+2.85%,多晶硅供不应求仍是市场主旋律,短期内硅料价格涨势依旧有动力支撑。2022年H1光伏板块营收、业绩均实现高速增长,费用管控能力趋好。2022年H1光伏板块实现营收4026.90亿元,同比+78.09%;实现归母净利润646.77亿元,同比+102.77%;实现毛利率24.99%,同比持平,环比+1.76pct;期间费用率为7.42%,同比-3.05pct;在毛利率提升和期间费用率下降的双轮驱动下,2022年H1光伏板块实现净利率14.53%,同比+2.07pct,环比+3.69pct。各板块营收、业绩均实现上涨,原材料价格上涨影响部分环节盈利能力。1)主产业链:硅料环节仍显强势,盈利能力维持高位;硅片环节成本承压叠加产能过剩,盈利能力同比下行;电池片环节盈利能力同比大幅改善,主要系硅片企业让利;组件环节产品提价滞后于原材料价格上涨,盈利能力持续承压;2)辅材产业链:碳碳热场、银浆、光伏玻璃、胶膜、支架等环节仍受制于原材料价格上涨,毛利率同比下滑;逆变器环节盈利能力同比持稳;3)设备端:2022年H1产业链下游持续扩产推动设备需求,但全产业链降本需求迫切+行业竞争加剧导致盈利能力仍小幅下滑,展望未来,N型电池和大尺寸新产品研发进展顺利的设备企业盈利能力有望逐步趋好。投资建议供需格局紧俏,盈利能力有望延续高位的硅料龙头通威股份、大全能源;组件一体化龙头隆基绿能、天合光能、晶澳科技;光伏+储能双轮驱动的逆变器龙头阳光电源、锦浪科技、固德威;受益于双玻渗透率提升的光伏玻璃双寡头福莱特、信义光能;供需相对紧俏的EVA胶膜龙头福斯特、海优新材;受益于分布式光伏占比提升的正泰电器、晶科科技。风险提示光伏装机需求不及预期;政策推进不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

光伏行业1-2月度报告:装机维持高增,玻璃价格坚挺 山西证券 2024-04-18(13页) 附下载

附下载")

光伏装机及发电量:2024年1-2月国内光伏新增装机36.7GW,同增80.3%,大超市场预期,主要...

1.83 MB共13页中文简体

10小时前020积分

-

行业跟踪:光伏行业数据跟踪 川财证券 2024-04-18(3页) 附下载

市场行情截至2024年4月17日收盘,上证指数上涨2.14%,深证成指上涨2.48%,创业板指上涨2...

336.07 KB共3页中文简体

10小时前020积分

-

电新&公用行业周报:光伏主材价格持续下跌,硅片环节减产 华龙证券 2024-04-17(15页) 附下载

附下载")

摘要:行业方面,本周申万电新板块涨跌幅-3.67%,涨跌幅在31个行业中排名第18;申万公用板块涨跌...

1.6 MB共15页中文简体

1天前020积分

-

氢能产业链双周评(4月第1期):国内最大分布式光伏制氢项目启动,隆基首个绿色甲醇项目开工国信证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

714.2 KB共页中文简体

2天前120积分

-

建材行业周报:玻纤和光伏玻璃价格有望上涨,需求边际改善带来投资机会甬兴证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

655.21 KB共页中文简体

2天前220积分

-

建材行业周报:光伏玻璃下游需求升温,4月价格上调 甬兴证券 2024-04-12(14页) 附下载

核心观点本周核心观点与重点要闻回顾消费建材:地产市场继续承压,稳地产政策频出,中长期看好地产产业链左...

646.63 KB共14页中文简体

2天前020积分

-

光伏产业链周评(4月第2周):硅料领跌光伏产业链,美国或升级贸易保护措施 国信证券 2024-04-15(18页) 附下载

摘要及投资建议【产业链价格】主链方面,硅片环节累库,本周硅片及TOPCon电池价格延续下跌趋势。P型...

1.76 MB共18页中文简体

2天前020积分

-

电力设备与新能源行业周报:宁德时代发布全新储能产品“天恒”,光伏中游价格普遍下滑 中泰证券 2024-04-15(30页) 附下载

锂电:宁德时代发布天恒储能系统:大容量+零衰减,电芯能量密度:430Wh/L,循环寿命:15000次...

3.09 MB共30页中文简体

2天前220积分

-

光伏玻璃深度专题:光伏玻璃:供需改善,量价齐升 中泰证券 2024-04-15(29页) 附下载

供需改善推动光伏玻璃价格上涨从需求端看,国内1-2月光伏装机以及出口表现较好,4月组件排产环比延续上...

1.27 MB共29页中文简体

2天前020积分

-

光伏行业周报:下游旺盛需求驱动光伏玻璃环节盈利改善甬兴证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

972.7 KB共13页中文简体

2天前220积分

-

非金属新材料行业研究周报:光伏玻璃快速去库,Mini LED市场渗透率有望提升 天风证券 2024-04-15(21页) 附下载

1、碳纤维:我们认为目前T300大丝束已处于阶段性底部阶段,但考虑到部分公司仍有产能快速释放,不排除...

1.4 MB共21页中文简体

2天前020积分

-

电力设备及新能源行业周报:电力设备及新能源光伏玻璃价格连续两周上涨,动力电池3月销量快速增长【第15期】 华金证券 2024-04-14(15页) 附下载

投资要点新能源汽车:本周,据中国汽车动力电池产业创新联盟数据,我国动力电池3月销量62.3GWh,环...

1.91 MB共15页中文简体

2天前220积分

-

电力设备及新能源周报:巴西光伏需求向好,能源局强调规范储能并网调度民生证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.18 MB共页中文简体

2天前020积分

-

电新&公用行业周报:光伏玻璃涨价落地,分散式风电政策出台华龙证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.16 MB共14页中文简体

2天前220积分

-

电力设备行业报告:电力设备行业报告光伏价格全面下调,固态电池催化不断 中邮证券 2024-04-14(16页) 附下载

附下载")

光伏光伏产业链价格全线下调,硅片排产迎来分化。根据硅业分会的数据,本周N型棒状硅报价已跌至5.5万元...

625.16 KB共16页中文简体

2天前220积分

-

电力设备与新能源行业周报:看好低空经济,0BB助力光伏降本增效上海证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

559.07 KB共页中文简体

2天前120积分

-

天合光能 天合光能:全球光伏组件行业巨头,一体两翼稳步发展 中泰证券 2024-04-15(23页) 附下载

天合光能(688599)报告摘要公司为光伏组件全球龙头,优势将持续加强。公司深耕光伏业务二十年,是组...

2.26 MB共23页中文简体

2天前018积分

-

上海艾录盈利环比修复,光伏布局有望快速增长中国银河2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

429.09 KB共页中文简体

2天前218积分

-

电力设备及新能源2024年3月报:月酝知风之新能源产业:光伏需求预期上调,海风项目加快推进 平安证券 2024-04-09(25页) 附下载

附下载")

导读光伏3月,申万光伏设备指数同比下跌2.09%。展望后市:PERC电池被替代的节奏加快,爱旭股份宣...

2.65 MB共25页中文简体

1周前820积分

-

光伏银浆深度专题:光伏银浆:量利有望超预期 中泰证券 2024-04-09(31页) 附下载

附下载")

本报告针对市场对银浆行业存在的两个担忧—“TOPCon巡步导入OBB预期下,市场对银耗量下滑担忧加剧...

1.37 MB共31页中文简体

1周前320积分