电子行业研究:半导体零部件乘风起,国产化率快速提升国金证券2022-09-29.pdf

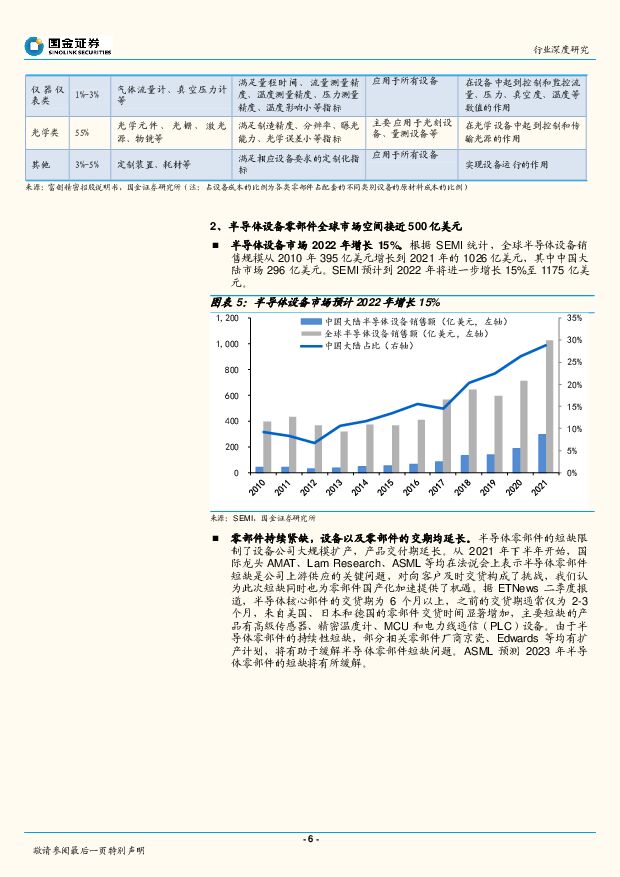

摘要:投资建议行业策略:半导体设备零部件在产业链中举足轻重,数量庞大、种类繁多,市场碎片化特征明显。在自主可控加速背景下,随着下游国产设备厂商崛起,国内半导体零部件优质厂商有望复制国产半导体设备公司在过去两年的加速渗透路径,迎来份额和业绩的加速期。推荐组合:推荐关注各细分领域优质厂商,富创精密(金属工艺件、金属结构件、气体管路等)、江丰电子(腔体、喷淋头等各种金属件居多,布局非金属件)、新莱应材(半导体管阀核心零部件供应商)、正帆科技(工艺介质供应系统,GasBox)、华亚智能(金属结构件)等。行业观点零部件是半导体设备基石,全球市场规模接近500亿美元,中国大陆市场超过900亿元人民币。半导体设备厂商绝大部分关键核心技术需要以精密零部件作为载体来实现。一般来说,零部件采购额占据半导体设备生产成本的90%,叠加晶圆厂的耗材更换需求,我们测算2021年全球半导体零部件市场规模接近500亿美元,国内市场超过900亿元。半导体零部件种类繁多,市场呈现碎片化特征。半导体零部件可以划分为机械类、电器类、机电一体类、气体/液体/真空系统类、仪器仪表类、光学类等。半导体设备本身结构复杂,精密零部件制造工序繁琐,品类管理难度大,不同零部件之间存在着一定的差异性和技术壁垒,因此行业内多数企业只专注于特定细分赛道零部件产品,整体行业相对分散。针对不同类型的零部件,技术难点各不相同,国产化率差异大。机械类零部件应用最广,市场份额最大,主要产品技术已实现突破和国产替代。机电一体类和气液传输/真空系统零部件国内部分产品已实现技术突破,但产品稳定性和一致性与国外有差距。技术难度相对比较高的为电气类、仪器仪表类、光学类零部件,国内企业的电气类核心模块(射频电源等)主要应用于光伏、LED等泛半导体设备,高端产品尚未国产化;仪器仪表类对测量精度要求高,国内自研产品少量用于国内设备厂商,国产化率低,高端产品尚未国产化;光学类零部件对光学性能要求极高,由于光刻设备国际市场高度垄断,高端产品一家独大,国内光刻设备尚在发展,相应配套光学零部件国产化率低。机械类零部件率先突破,国产化快速推进:国内厂商在某些细分品类零部件率先突破,例如机械类零部件,国内如富创精密、江丰电子、华亚智能,在国内龙头半导体设备商中份额持续提升;气液/真空系统中用到的阀门、流量控制类零部件如新莱应材、万业企业(compartsystem)在国内外客户中均有应用。在射频电源领域,英杰电气以及北方华创子公司北广科技实现突破,产品主要应用在泛半导体领域设备商。在真空泵上,汉钟精机在光伏领域已经占据主要份额,半导体客户也开始出货。风险提示行业景气度下滑;客户认证进度不及预期、份额提升进展缓慢;中美贸易及科技摩擦风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

能源周观点:地缘政治推动油价进一步上涨 国金证券 2024-04-09(15页) 附下载

附下载")

原油油价展望:风险溢价和供应收紧预期刺激油价进一步上涨,短期油价仍有小幅上涨空间,中期取决于地缘政治...

3.94 MB共15页中文简体

6天前120积分

-

湿电子化学品行业深度报告:湿电子化学品渐入佳境——AI赋能化工之三 国海证券 2024-04-09(61页) 附下载

附下载")

核心提要整体行业增速快湿电子化学品是微电子、光电子湿法工艺制程中使用的各种电子化工材料,具有技术门槛...

2.27 MB共61页中文简体

6天前420积分

-

社会服务业行业研究:清明出行持续亮眼,继续看好旅游大众化 国金证券 2024-04-09(11页) 附下载

附下载")

投资逻辑清明总览:旅游数据持续亮眼,继续看好旅游大众化渗透。本次清明国内出游人次继续较19年取得双位...

1.8 MB共11页中文简体

6天前120积分

-

基础化工行业研究:粘胶长丝:供给格局高度集中,国风服饰需求推动行业景气度上行 国金证券 2024-04-09(18页) 附下载

附下载")

核心要点:粘胶长丝是天然真丝的替代品,具有光滑凉爽、透气、抗静电、染色绚丽等特性,在主要纺织纤维中含...

1.85 MB共18页中文简体

6天前220积分

-

食品饮料行业研究周报:白酒关注淡季批价和库存 休闲食品高景气验证 申港证券 2024-04-09(10页) 附下载

附下载")

市场回顾本周,食品饮料指数涨跌幅-0.56%,在申万31个行业中排名第15,跑输沪深300指数0.3...

1.13 MB共10页中文简体

6天前220积分

-

通信行业研究周报:全球网络市场规模持续增长 申港证券 2024-04-09(10页) 附下载

附下载")

投资摘要:每周一谈:根据IDC统计数据,2023年全球网络市场规模为714.2亿美元,同比增长12....

1008.78 KB共10页中文简体

6天前220积分

-

电子行业周报:华力集成将建设新厂,重视半导体布局机遇 国信证券 2024-04-09(12页) 附下载

附下载")

核心观点LCD稼动率迅速提升,半导体周期加速上行,重视半导体板块布局机遇。过去一周上证上涨0.92%...

1.43 MB共12页中文简体

6天前120积分

-

电子行业周报:SK海力士新建先进封装厂,高容量SSD价格上调 甬兴证券 2024-04-09(15页) 附下载

附下载")

核心观点本周核心观点与重点要闻回顾算力芯片:三星计划推出AI芯片Mach-1,并加速AI推理芯片Ma...

904.49 KB共15页中文简体

6天前220积分

-

计算机行业研究:会计信息化详细规定出台,建设需求有望持续释放 国金证券 2024-04-09(4页) 附下载

附下载")

事件简评:24年4月7日,财政部会计司对外披露《会计信息化工作规范(征求意见稿)》和《会计软件基本功...

644.66 KB共4页中文简体

6天前120积分

-

中控技术 行业拓展顺利,海外有望成为新增量 国金证券 2024-04-09(5页) 附下载

附下载")

中控技术(688777)2024年4月8日,公司发布2023年度报告。2023全年实现营业收入86....

1.31 MB共5页中文简体

6天前618积分

-

中航重机 Q1业绩开门红,商飞外贸加速推进 国金证券 2024-04-09(4页) 附下载

附下载")

中航重机(600765)2024年4月8日公司发布2024年一季度业绩预告,一季度预计实现营收26....

919.85 KB共4页中文简体

6天前718积分

-

仲景食品 新品表现亮眼,业绩弹性释放 国金证券 2024-04-09(4页) 附下载

附下载")

仲景食品(300908)4月8日公司发布年报,23年实现营收9.94亿元,同比+12.77%;实现归...

875.65 KB共4页中文简体

6天前218积分

-

中颖电子 2023Q4业绩实现同比正增长,新产品有望助公司走出低谷期 中银证券 2024-04-09(4页) 附下载

附下载")

中颖电子(300327)中颖电子2023Q4营业收入3.78亿元,YoY+9%;归母净利润0.87亿...

526.28 KB共4页中文简体

6天前218积分

-

小熊电器 收入短期承压,盈利水平逐季修复 国金证券 2024-04-09(4页) 附下载

附下载")

小熊电器(002959)业绩简评2024年4月8日公司披露23年报业绩预告,23年收入实现47.1亿...

908.59 KB共4页中文简体

6天前218积分

-

康恩贝 混改提质增效,重点品种增长态势良好 国金证券 2024-04-09(22页) 附下载

附下载")

康恩贝(600572)公司以现代中药和植物药为核心,持续推动大品牌大品种工程。经过多年发展,公司形成...

1.89 MB共22页中文简体

6天前218积分

-

兆威机电 2023年新品开发成效佳,XR与汽车电子带动2024年增长 中银证券 2024-04-09(4页) 附下载

附下载")

兆威机电(003021)公司发布2023年年报,营业收入及归母净利润稳定增长,其中汽车电子业务成长较...

460.91 KB共4页中文简体

6天前218积分

-

天山铝业 上延下拓,一体化产业链优势巩固 国金证券 2024-04-09(4页) 附下载

附下载")

天山铝业(002532)事件4月8日公司公布23年年报,23年营收289.75亿元,同比-12.22...

892.47 KB共4页中文简体

6天前718积分

-

吉祥航空 业务量迅速恢复,航网持续拓展 国金证券 2024-04-09(4页) 附下载

附下载")

吉祥航空(603885)2024年4月8日,吉祥航空发布2023年年度报告。2023年公司实现营业收...

962.91 KB共4页中文简体

6天前218积分

-

宝新能源 高分红增强股东回报,电价风险仍存 国金证券 2024-04-09(4页) 附下载

附下载")

宝新能源(000690)4月8日晚间公司发布2023年年报,2023年实现营收102.7亿元,同比+...

815.82 KB共4页中文简体

6天前218积分

-

茂莱光学 茂莱光学:23年半导体增长强劲,持续关注国内外进度 中泰证券 2024-04-09(3页) 附下载

附下载")

茂莱光学(688502)投资要点全年半导体营收占比达37%,营收增速58%。1)2023:营收4.5...

546.18 KB共3页中文简体

6天前218积分