非银金融行业专题研究:2022H1公募基金全产业链回顾与展望:基金公司盈利能力和稳定性维持较高水平天风证券2022-09-29.pdf

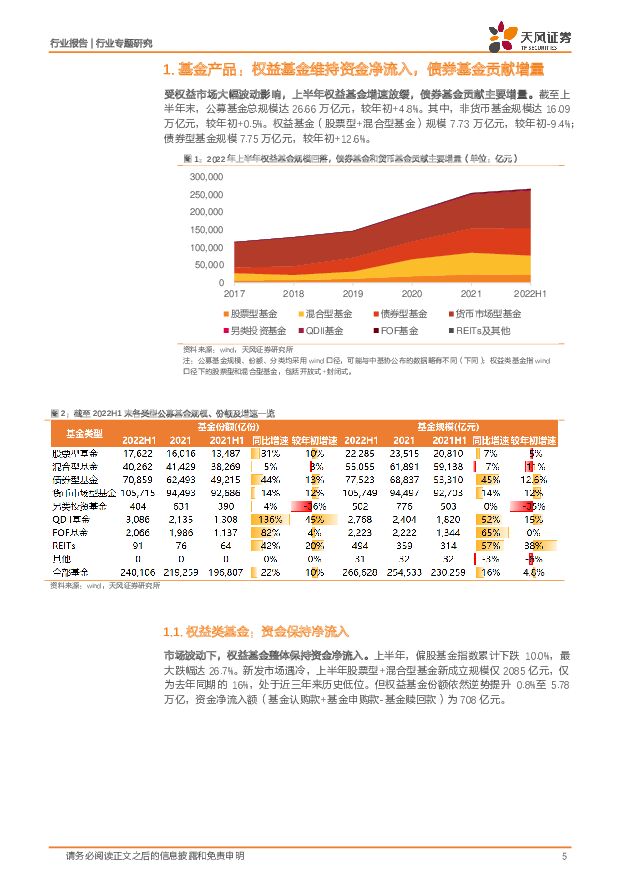

摘要:2022年上半年,A股市场大幅调整下,权益基金维持资金净流入,债券基金贡献主要增量。上半年,偏股基金指数累计下跌10%,期间最大跌幅达27%,权益基金份额依然逆势提升0.8%至5.78万亿,资金净流入额708亿元。但与2019-2021年不同的是,上半年主动权益基金整体并未产生明显的超额收益,因此权益基金中主动管理占比下降1.6pct,结束了自2019年以来的持续增长,上半年权益基金增量资金主要由被动型基金贡献。债券基金方面,纯债类基金大幅增长,与股市相关性较强的“固收+”基金遭赎回,体现了投资者的避险情绪浓厚。我们认为,居民资产转移的大逻辑并未改变,公募基金仍处于增量竞争时代。在此背景下,基金管理行业体现出两个特点:1)竞争格局尚不稳定,基金公司2022H1权益基金规模CR10较年初-0.1pct,集中度自2019年以来呈下降趋势;2)管理费率仍维持高位,主动权益基金无论在存量还是新发方面,均未见管理费明显下降的趋势(今年管理费率下降的基金多为债券基金和货币基金),我们预计未来短期内大幅下降的概率不大。基金公司盈利能力和稳定性较强,对券商盈利的贡献明显提升。上半年基金公司的收入、利润同比增速虽有所下降,但在股票市场大幅调整的情况下基本符合预期。基金管理业务相对券商其他业务表现出更强的盈利能力(券商ROE6.6%vs.基金公司ROE10.6%)和稳定性。因此,对于含“基”量高的券商来说,公募基金的利润贡献率相对去年大幅提高,东方证券、兴业证券、第一创业、长城证券公募业务利润贡献率分别由去年全年的49%/28%/43%/43%提升至今年上半年的134%/40%/51%/92%。券结基金为券商贡献增量收入。权益类券结基金在权益基金中的占比逐渐提升:上半年,新发权益券结基金占新发权益基金规模的比例达17.4%,较去年全年提升12pct;截至上半年末,权益券结基金规模达3549亿元,较年初提升3.5%,占权益基金总额的比例+0.6pct.至4.6%。1)券结基金为券商贡献分仓佣金收入:上半年,券结基金交易佣金达5.4亿元,占总交易佣金的比例达5.7%,占比较2021H1、2021H2分别提升2.8pct、1.3pct。财富管理能力较强的中信、广发、东方、兴业券结基金佣金占比分别达8.3%/16.8%/5.4%/7.6%。2)券商的基金托管规模市占率逐年提升,券结基金为券商贡献托管费收入:上半年华泰、东方等券商增长领先,我们预计主要因券结基金发行规模占比提升所致,截至上半年末,华泰、东方托管规模中券结基金的占比分别达56%、91%。我们预计,2022年基金公司、基金销售机构基于保有规模的收入较为稳定,但销售机构基于交易的收入或大幅下滑,导致其整体收入承压。上半年销售机构所收取的客户维护费、销售服务费(均基于保有规模收取)分别同比+9.8%、+55.8%;但今年新发基金持续遇冷,截至目前尚未见明显的回暖趋势,我们判断基民整体认购、申购热情不高,因此销售机构基于交易的认/申/赎费收入或大幅下滑。我们测算,2022年非货币基金规模同比+4%至16.67万亿元,公募基金总规模同比+9%至27.78万亿元;基金公司相关收入(管理费-客户维护费)同比+6%至1079亿元,代销机构相关收入同比-41%至785亿元。风险提示:资本市场大幅下跌,导致基金净值下跌;基金资金净流入不及预期;市场竞争加剧导致相关费率下降;预测基于一定假设,存在偏差风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行业详解基金1Q24银行持仓:持仓占比升至2.53%,增配大行和优质中小银行 中泰证券 2024-04-25(14页) 附下载

附下载")

投资要点一季度偏股主动基金持仓银行股情况:基金加仓银行股且加仓幅度较大。我们统计了截止2024年4月...

990.67 KB共14页中文简体

1天前020积分

-

医药生物行业周报:2023年医保基金运行平稳,创新药迎来全流程支持机制 甬兴证券 2024-04-25(9页) 附下载

行情回顾上周(2024年4月15日-4月19日),A股申万医药生物下跌1.7%,板块整体跑输沪深30...

943.39 KB共9页中文简体

1天前020积分

-

建材行业基金持仓点评:24Q1地产链预期偏弱, 建材板块基金持仓持续探底 德邦证券 2024-04-25(12页) 附下载

投资要点:从基金持股建材数量来看,基金重仓建材板块的绝对数从23Q4的8.71亿股下降到24Q1的8...

1.57 MB共12页中文简体

1天前220积分

-

煤炭行业基金持仓分析:2024Q1配置小幅提升,低配幅度扩大 德邦证券 2024-04-25(9页) 附下载

投资要点:2024年一季度,煤炭板块超额收益明显。2024年Q1,煤炭行业市场表现比较优异,大幅跑赢...

1.04 MB共9页中文简体

1天前020积分

-

电新行业2024Q1基金持仓分析:乌云遮日终散去 民生证券 2024-04-25(15页) 附下载

附下载")

电新板块整体持仓情况环比改善根据基金的披露规则,一季报和三季报披露前十大重仓股,半年报和年报披露全部...

886.47 KB共15页中文简体

1天前020积分

-

2024Q1家电板块基金持仓点评:整体仓位回归中位,白电增配比例突出 国联证券 2024-04-25(9页) 附下载

附下载")

家电重仓比例4.02%,环比提升0.97pct2024Q1家电公募基金重仓比例为4.02%,环比+0...

388.47 KB共9页中文简体

1天前020积分

-

上海电影 影业为基IP为翼,集团赋能发展可期 天风证券 2024-04-25(30页) 附下载

上海电影(601595)公司背景:“电影发行放映+大IP开发运营”双轮驱动,影院主业稳健发展,新增I...

5.33 MB共30页中文简体

1天前218积分

-

湘油泵 电子油泵系重要新趋势,公司深度布局核心客户 天风证券 2024-04-25(21页) 附下载

湘油泵(603319)国内发动机润滑冷却泵龙头,积极推动新能源化转型公司是国内发动机润滑冷却泵领域的...

2.48 MB共21页中文简体

1天前018积分

-

扬农化工 一季报业绩符合预期,期待优创基地投产 天风证券 2024-04-25(3页) 附下载

扬农化工(600486)事件:扬农化工发布2024年一季报,实现营业收入31.76亿元,同比下滑-2...

685.23 KB共3页中文简体

1天前218积分

-

苏文电能 设备销售实现较快增长,EPCOS模式有望进一步夯实 天风证券 2024-04-25(3页) 附下载

苏文电能(300982)率下降,以及减值计提增加,我们下调公司24-26年实现归母净利润为1.7、2...

668.6 KB共3页中文简体

1天前218积分

-

上海家化 24Q1归母净利润同增11.2%,业绩稳扎稳打 天风证券 2024-04-25(3页) 附下载

上海家化(600315)事件:公司发布2024年一季报,2024Q1营收19.1亿元,yoy-3.7...

678.72 KB共3页中文简体

1天前218积分

-

璞泰来 负极触达历史相对底部,隔膜、设备表现亮眼 天风证券 2024-04-25(3页) 附下载

璞泰来(603659)2023年公司实现收入153.4亿元,同降0.8%;归母净利润19.1亿元,同...

708.33 KB共3页中文简体

1天前218积分

-

明月镜片 离焦放量延续,产品及客户聚焦成效突出 天风证券 2024-04-25(4页) 附下载

明月镜片(301101)公司发布2023年报及2024年一季报24Q1收入1.9亿,同比+11.9%...

699.45 KB共4页中文简体

1天前218积分

-

立讯精密 业绩稳健增长,手机份额提升和卡位创新产品持续强化消费电子平台型优势 天风证券 2024-04-25(3页) 附下载

立讯精密(002475)事件:公司发布2023年年报,实现营业总收入2319.05亿元,yoy+8....

752.58 KB共3页中文简体

1天前018积分

-

锦波生物 24Q1归母净利润1.01亿元,业绩预告处于中枢上沿,继续高增 天风证券 2024-04-25(3页) 附下载

锦波生物(832982)事件:公司发布2024年一季报,2024Q1营收2.26亿元,yoy+76....

675.32 KB共3页中文简体

1天前218积分

-

家家悦 24Q1实现归母净利1.47亿同增7%,看好公司新业态发展 天风证券 2024-04-25(3页) 附下载

家家悦(603708)公司发布2023年年报以及2024年一季度报。公司2023年实现营收177.6...

700.93 KB共3页中文简体

1天前018积分

-

光线传媒 优质内容助推业绩增长,静待高关注度项目上映 天风证券 2024-04-25(3页) 附下载

光线传媒(300251)事件:光线传媒2023年营业收入15.46亿元,同比增长104.74%;归母...

672.79 KB共3页中文简体

1天前218积分

-

东南网架 年报点评报告:扣非业绩大幅增加,经营质量有望提升 天风证券 2024-04-25(3页) 附下载

东南网架(002135)扣非业绩大幅增加,经营质量有望提升23年公司实现营业收入129.96亿元,同...

720.51 KB共3页中文简体

1天前218积分

-

食品饮料行业2024年一季度基金持仓分析:食品饮料行业基金重仓占比小幅下滑,非茅白酒获得加配 国信证券 2024-04-24(13页) 附下载

附下载")

核心观点食品饮料行业:1Q24基金重仓食品饮料行业比例13.6%,超配比例略有下滑。1Q24食品饮料...

2.07 MB共13页中文简体

2天前020积分

-

食品饮料:24Q1基金持仓分析:板块持仓增长,白酒超配幅度扩大,大众品龙头获青睐 国投证券 2024-04-24(11页) 附下载

食品饮料机构持仓重回增长,白酒超配幅度提升24Q1基金食品饮料板块(A股)配置比例为14.99%,较...

905.23 KB共11页中文简体

2天前020积分