医药生物:仿制药CXO系列专题报告(二)-MAH新变化,催生新业态浙商证券2022-09-29.pdf

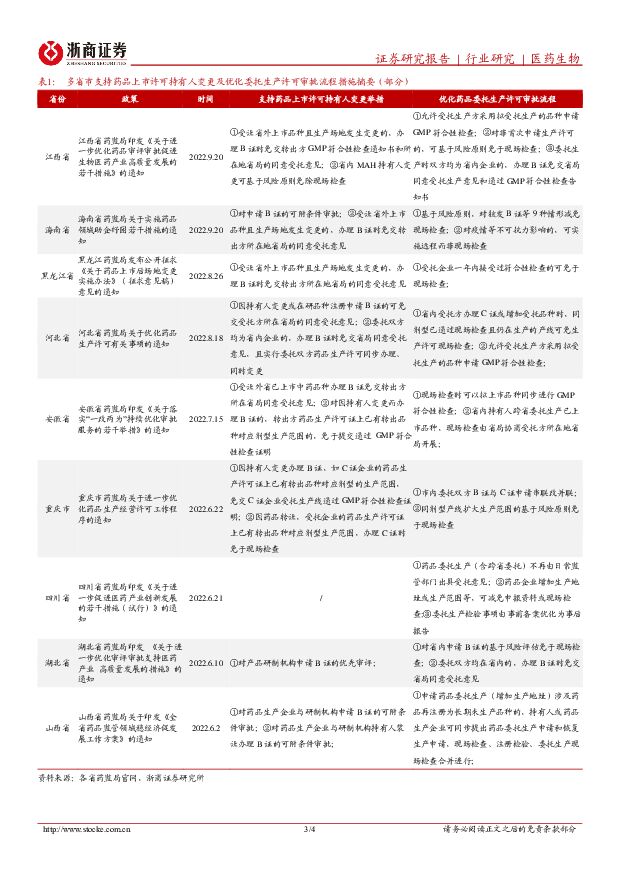

摘要:投资要点行业边际变化:政策催化,需求才刚刚开始释放,产业新业态形成政策趋势:2022年下半年以来,多省市印发政策鼓励MAH持证人注册与转让、优化受托生产许可,促进MAH与CMO/CDMO合作、优化产业资源高效分配。截至2022年9月下旬,江西、海南、四川、河北、安徽、山西、湖北、重庆等多省市相继发布“进一步优化药品审评审批以及生产许可程序系列措施”相关征求意见稿和正式文件,具体内容包括:①引导机构办理B类药品生产许可证,支持省内药品上市持有人变更,及以MAH形式吸纳外省药品品种;②鼓励药品生产企业接受委托生产,鼓励B证持有人委托省内生产产能,优化委托生产许可审批流程等。其中,具体措施包括:①省内企业受让省外已上市品种且生产场地发生变更的,在办理B类药品生产许可证时免于提交转出方药品GMP符合性检查通知书和所在地省级药品监管局出具的同意受托意见;②允许受托药品生产企业未通过药品GMP符合性检查的车间(生产线),采用拟受托生产的品种(含受托境外生产的品种)申请药品GMP符合性检查等。我们认为:仿制药的供应链优化需求刚开始,体现在简化监管,优化产业资源分配。CDMO/CMO多集中在制药行业相对发达地区,且集中度高于MAH持证人在全国的分布。当MAH持证人和受托生产方异地时就会面临多地管辖机构要求不一致及沟通成本的问题。近期多省政策旨在为生产许可持有人变更及办理开绿灯,支持MAH与CMO/CDMO同地,便于省药监局监管的同时进一步优化本地产业资源分配。趋势展望:集采常态化,MAH持证人药企是否可以“长大”?2019年后MAH制度在全国范围普及后,催生出的大量新兴B证持有人。集采带来的放量对这些中小型药企而言是机遇,但并不“稳定”:①院内需求在标期内并不均衡且医疗机构实际需求有可能大幅超出报量,小型药企或CMO无法在短期内满足超预期需求;②协议采购期结束后中标方可能面临市场份额大幅萎缩,中小型制药企业在扩产能端面临决策压力;③国内大部分仿制药企仍未经历过“降本增效”的市场化竞争阶段,在运营效率、物流运输、原料供应、制备工艺以及环保等方面均存在管理压力。考虑到大部分新兴B证持有人依然存在供应链脆弱、资源整合能力有限等问题,目前集采对于大部分MAH持证人的青睐程度并不高。同时,MAH持证人需要做药品全生命周期管理、承担药品质量主体责任,因此中小型药企的供应链优化成了多方关注的焦点问题。我们认为:政策催化产业专业化分工趋势,利好平台型仿制药CXO从内卷中突出重围。MAH制度使得国内医药产业的研发、生产、销售等资源要素实现基于效率的再分配,而多地政策催化了这种专业化分工的趋势。短期看本地CMO及药企的产能利用效率将提升,中长期看缺乏成本控制能力的同质化药品将逐渐与配套的研发服务、生产产能一同加速出清;在普通剂型仿制药品盈利空间的持续挤压下,特殊剂型研发平台+专用规模产线的需求递增;另一方面,通过观察近年仿制药CXO商业模式的演变我们发现,随着行业内卷与“新手B证”增多的业态变化,仿制药CXO与下游客户的嵌合与绑定是加深的:从被动服务转变为主动发掘需求,增强从需求端出发的服务属性,例如为客户提供从协助研发立项到CMO/CDMO的一体化解决方案并进行权益分成等。因此我们认为,以规模化为前提,在专业分工趋势加速下,具备剂型平台差异化与服务差异化的外包服务商稀缺性将逐步凸显。投资建议持续推荐在吸入制剂、透皮贴剂、缓控释制剂、细粒掩味剂等高壁垒特殊剂型平台全面布局、通过深度合作的商业模式绑定客户资源、且具备“CRO+CDMO”一体化解决方案能力的百诚医药。关注阳光诺和等。风险提示政策落地不及预期风险;疫情反复风险;业绩基数相应带来的逻辑认知波动风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物周报(24年第17周):关注AACR数据发布,欧盟IPI调查事件点评 国信证券 2024-04-24(19页) 附下载

:关注AACR数据发布,欧盟IPI调查事件点评 国信证券 2024-04-24(19页) 附下载")

核心观点本周医药板块表现弱于整体市场,医疗服务板块领跌。本周全部A股上涨0.75%(总市值加权平均)...

917.74 KB共19页中文简体

1天前020积分

-

医药行业行业研究:胰岛素专项接续集采拟中选结果公布,看好国产替代进程进一步加速 国金证券 2024-04-24(5页) 附下载

事件2024年4月23日,国家组织药品联合采购办公室公布全国药品集中采购(胰岛素专项接续)拟中选结果...

676.12 KB共5页中文简体

1天前020积分

-

医药行业周报:FDA批准Anktiva与卡介苗联用治疗NMIBC 太平洋 2024-04-24(3页) 附下载

报告摘要市场表现:2024年4月23日,医药板块涨跌幅+0.88%,跑赢沪深300指数1.58pct...

389.05 KB共3页中文简体

1天前020积分

-

碳中和政策持续加码,生物柴油行业迎来发展良机 深圳汉鼎智库咨询服务 2024-04-24(4页) 附下载

生物柴油是指植物油(如菜籽油、大豆油、花生油、玉米油、棉籽油等)、动物油(如鱼油、猪油、牛油、羊油等...

502.08 KB共4页中文简体

1天前020积分

-

基础化工行业周报:合成生物学周报:岱山生物基材料生产基地启航,万吨长碳链二元酸项目奠基开工 华安证券 2024-04-24(16页) 附下载

主要观点:华安证券化工团队发表的《合成生物学周报》是一份面向一级市场、二级市场,汇总国内外合成生物学...

838.13 KB共16页中文简体

1天前020积分

-

医药行业点评:胰岛素续约拟中选结果公布,加速国产替代步伐 民生证券 2024-04-24(2页) 附下载

事件:4月23日,上海阳光医药采购网公示《全国药品集中采购(胰岛素专项接续)拟中选结果》。续约要点:...

532.82 KB共2页中文简体

1天前020积分

-

苑东生物 集采影响渐清,制剂高端化与国际化驱动成长 国金证券 2024-04-24(4页) 附下载

苑东生物(688513)2024年4月22日,公司公告,2023年全年营收11.17亿元,同比下降4...

718.29 KB共4页中文简体

1天前018积分

-

苑东生物 集采影响渐清,制剂高端化与国际化驱动成长 国金证券 2024-04-24(4页) 附下载

苑东生物(688513)2024年4月22日,公司公告,2023年全年营收11.17亿元,同比下降4...

718.29 KB共4页中文简体

1天前018积分

-

圣诺生物 多肽原料药领头企业,业绩提速趋势明确 华福证券 2024-04-24(11页) 附下载

圣诺生物(688117)GLP-1带动多肽市场扩容,多肽原料药&CDMO水涨船高。相较于小分子药物,...

1.4 MB共11页中文简体

1天前018积分

-

圣诺生物 多肽原料药领头企业,业绩提速趋势明确 华福证券 2024-04-24(11页) 附下载

圣诺生物(688117)GLP-1带动多肽市场扩容,多肽原料药&CDMO水涨船高。相较于小分子药物,...

1.4 MB共11页中文简体

1天前018积分

-

万孚生物 万孚生物点评报告:常规业务全面提“质”,一季度内生增长稳健 太平洋 2024-04-24(5页) 附下载

万孚生物(300482)事件:4月21日晚,公司发布2023年年度报告:全年实现营业收入27.65亿...

656.23 KB共5页中文简体

1天前018积分

-

万孚生物 万孚生物点评报告:常规业务全面提“质”,一季度内生增长稳健 太平洋 2024-04-24(5页) 附下载

万孚生物(300482)事件:4月21日晚,公司发布2023年年度报告:全年实现营业收入27.65亿...

656.23 KB共5页中文简体

1天前018积分

-

万孚生物 慢病、毒检等多业务表现优异,2024业绩有望快速增长 中泰证券 2024-04-24(9页) 附下载

万孚生物(300482)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

529.55 KB共9页中文简体

1天前018积分

-

万孚生物 慢病、毒检等多业务表现优异,2024业绩有望快速增长 中泰证券 2024-04-24(9页) 附下载

万孚生物(300482)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

529.55 KB共9页中文简体

1天前018积分

-

万孚生物 2023年年报及2024年一季报业绩点评:常规业务强劲增长,三联检在美获批进展超预期 中国银河 2024-04-24(4页) 附下载

万孚生物(300482)核心观点:事件:公司发布2023年年报及2024年一季报。2023年实现营业...

357.23 KB共4页中文简体

1天前018积分

-

万孚生物 盈利能力持续增强,多元化布局助力高质量增长 信达证券 2024-04-24(5页) 附下载

万孚生物(300482)事件:公司发布2023年年报及2024年一季报,2023年实现营业收入27....

340.77 KB共5页中文简体

1天前018积分

-

万孚生物 2023年年报及2024年一季报业绩点评:常规业务强劲增长,三联检在美获批进展超预期 中国银河 2024-04-24(4页) 附下载

万孚生物(300482)核心观点:事件:公司发布2023年年报及2024年一季报。2023年实现营业...

357.23 KB共4页中文简体

1天前018积分

-

万孚生物 盈利能力持续增强,多元化布局助力高质量增长 信达证券 2024-04-24(5页) 附下载

万孚生物(300482)事件:公司发布2023年年报及2024年一季报,2023年实现营业收入27....

340.77 KB共5页中文简体

1天前018积分

-

洁特生物 2023年年报点评报告:募投项目有序推进,自主品牌加快提升 国海证券 2024-04-24(11页) 附下载

洁特生物(688026)事件:2024年4月20日,洁特生物发布2023年年度报告:2023年实现营...

1.03 MB共11页中文简体

1天前018积分

-

洁特生物 2023年年报点评报告:募投项目有序推进,自主品牌加快提升 国海证券 2024-04-24(11页) 附下载

洁特生物(688026)事件:2024年4月20日,洁特生物发布2023年年度报告:2023年实现营...

1.03 MB共11页中文简体

1天前018积分