新强联与核心客户明阳合作深化,引领大MW轴承国产替代安信证券2022-09-29.pdf

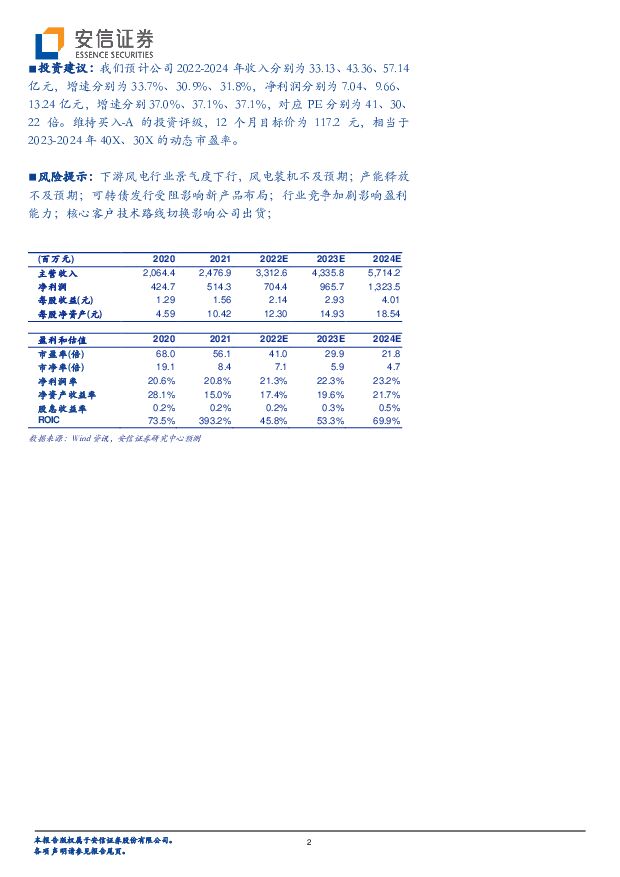

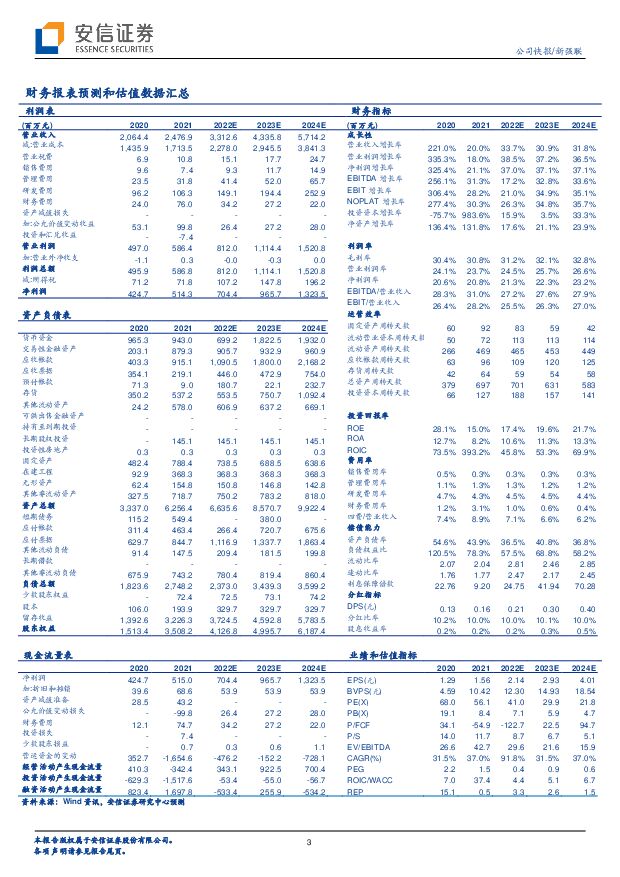

摘要:新强联(300850)事件:公司发布《关于签订日常经营重大合同的公告》,近日与明阳签署《风力发电机组零部件2023年框架采购合同》,合同金额不低于13.2亿元。核心观点:作为此前战略合作框架协议的延续,与明阳签署采购框架合同进一步证明二者紧密的绑定关系,打消市场担忧,新强联并未受到明阳切换双馈技术路线影响。根据公司公告,2019-2021年,明阳采购金额分别为2.6、9.3、10.1亿元,分别占当年新强联销售收入的40%、45%、41%,2023年预采购金额13.2亿,占2021年新强联收入25亿的53%,实现采购规模进一步增长。新强联目前已具备7-12MW海风轴承生产能力,通过和明阳深度绑定,就新机型轴承开发持续深化合作,有望率先受益于未来海风装机放量,进一步打开成长空间。公司新产品持续突破,首次签订10MW级轴承出货合同,引领大MW产品国产替代。根据公司2022年中报,偏变轴承覆盖1.5-12MW,技术和工艺水平已达到进口替代水平;主轴承结构覆盖三排圆柱、双列圆锥、单列圆锥三大类,且成功下线了国内首套最大12MW海上抗台风型风机主轴轴承。根据公司本次公告,明阳采购框架覆盖产品包括:4.X-6.X系列、6.25系列、11/12系统的偏变轴承共3000套,4.X系列、6.X系列陆风主轴轴承共1850套,以及海风机型主轴轴承50套。结合公告信息,我们认为,新强联与明阳在新机型轴承产品上的开发合作持续加深,明阳确定对新系列11/12机型偏变轴承以及海风大MW主轴承的采购,新强联大MW轴承批量化能力有望率先得到验证,产品覆盖面持续拓宽,市场领先地位稳固。公司新产能、新产品、新客户布局三管齐下,成长动力较为充分:产能方面:根据公司2021年定增募集说明书,投资3MW及以上大MW轴承扩产,预计2023年达产,计划分别增加偏变、主轴轴承年产能5400、1500套,分别较2020年销量提升57%、161%,产品结构快速优化。新产品方面:2022可转债融资布局3-6MW风电齿轮箱轴承、齿轮等精密部件新产品,预计2024-2026年分别投产30%%、70%、100%,开启新产品周期贡献业绩增量。新客户方面:公司作为核心供应商参与了三一重能IPO战略配售,根据三一重能公告,双方将就回转支承和主轴承等产品进一步深化合作,新强联主轴承客户有望实现新突破。投资建议:我们预计公司2022-2024年收入分别为33.13、43.36、57.14亿元,增速分别为33.7%、30.9%、31.8%,净利润分别为7.04、9.66、13.24亿元,增速分别37.0%、37.1%、37.1%,对应PE分别为41、30、22倍。维持买入-A的投资评级,12个月目标价为117.2元,相当于2023-2024年40X、30X的动态市盈率。风险提示:下游风电行业景气度下行,风电装机不及预期;产能释放不及预期;可转债发行受阻影响新产品布局;行业竞争加剧影响盈利能力;核心客户技术路线切换影响公司出货;

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

长盛轴承 “以滑带滚”趋势渐成,看好公司新业务拓展 信达证券 2024-04-24(4页) 附下载

附下载")

长盛轴承(300718)公司发布2023年报及2024一季报:2023实现收入11.05亿元,同比增...

433.9 KB共4页中文简体

4小时前018积分

-

长盛轴承 “以滑带滚”趋势渐成,看好公司新业务拓展 信达证券 2024-04-24(4页) 附下载

长盛轴承(300718)公司发布2023年报及2024一季报:2023实现收入11.05亿元,同比增...

433.9 KB共4页中文简体

4小时前018积分

-

电力设备及新能源行业周报:风电双TRB主轴承趋势渐显,政府工作报告提及氢能 平安证券 2024-03-11(23页) 附下载

附下载")

本周(2024.3.4-3.8)新能源细分板块行情回顾。风电指数(866044.WI)上涨3.73%...

2.72 MB共23页中文简体

1个月前51520积分

-

2023年中国汽车轴承行业概览(摘要版) 头豹研究院 2024-01-30(8页) 附下载

头豹研究院 2024-01-30(8页) 附下载")

中国轴承行业发展受到上游工艺技术的制约加工工艺的发展是轴承产业链上游发展的重要制约因素之一,其中热处...

1.75 MB共8页中文简体

2个月前45120积分

-

苏轴股份 国内滚针轴承龙头,国产替代加速推进 东吴证券 2024-01-02(17页) 附下载

附下载")

苏轴股份(430418)苏轴股份:国内滚针轴承行业龙头:公司主要从事滚针轴承及滚动体的研发、生产和销...

1.39 MB共17页中文简体

3个月前10018积分

-

新强联 公司动态研究报告:盈利能力修复,布局海上风电和齿轮箱轴承 华鑫证券 2023-12-11(5页) 附下载

附下载")

新强联(300850)投资要点Q3盈利能力修复显著2023Q1~Q3,公司实现营收20.92亿元,同...

310.03 KB共5页中文简体

2023-12-1293518积分

-

崇德科技 公司动态研究报告:动压油膜滑动轴承龙头,风电轴承“国产化+滑代滚”潜力巨大 华鑫证券 2023-12-08(5页) 附下载

附下载")

崇德科技(301548)投资要点国内动压油膜滑动轴承龙头,产品深受客户认可公司主营动压油膜滑动轴承的...

331.74 KB共5页中文简体

2023-12-0947918积分

-

长城汽车 11月总销量表现稳健,新能源、海外均创新高 安信证券 2023-12-07(5页) 附下载

附下载")

长城汽车(601633)事件:据公司公告,11月批发销量为12.3万辆,同比增长40%,环比下滑6%...

749 KB共5页中文简体

2023-12-0879318积分

-

医药2024年度策略:迎接医药新周期,新“四化建设”引领未来 安信证券 2023-12-06(100页) 附下载

附下载")

总论在2020年年末我们撰写2021年年度策略时提出:医保全面控费背景下,医药“四化建设”是未来投资...

3.13 MB共100页中文简体

2023-12-0784620积分

-

2024年汽车策略:变革加速,格局向好 安信证券 2023-12-06(67页) 附下载

附下载")

2023年复盘: 内销、 出海均表现优异。 2023年乘用车销量整体表现超预期, 呈现出淡季不淡的特...

2.93 MB共67页中文简体

2023-12-0752220积分

-

银行策略:2024年,是否会有转机? 安信证券 2023-12-06(43页) 附下载

附下载")

核心观点: ①收入方面, 净息差与中收承压是当前银行业面临的客观现实, 能继续扩表的银行可能营收的韧...

2.15 MB共43页中文简体

2023-12-0761820积分

-

农林牧渔行业周报:产能去化仍将持续,关注生猪板块 安信证券 2023-12-06(13页) 附下载

附下载")

生猪养殖: 产能去化仍将持续,关注生猪板块价格端: 猪价下跌,仔猪价格持续上涨。本周生猪均价 14....

722.67 KB共13页中文简体

2023-12-0776520积分

-

蓝天燃气 管理层增持强化发展信心,稀缺业绩稳健高股息标的 安信证券 2023-12-06(5页) 附下载

附下载")

蓝天燃气(605368)事件:12月5日,公司发布股东及董监高增持股份计划的公告,股东陈启勇、总经理...

804.46 KB共5页中文简体

2023-12-0732418积分

-

11月经济金融数据展望:政府债推升社融或至9.4%,PPI延续回落 安信证券 2023-12-06(11页) 附下载

附下载")

11月新增人民币贷款(社融口径)预计在1.2万亿左右,同比多增约500亿,结合政府债发行高峰预计11...

1.53 MB共11页中文简体

2023-12-076115积分

-

食品饮料行业2024年投资策略:水落石方出 安信证券 2023-12-05(24页) 附下载

附下载")

回顾:结构性弱复苏基本面来看,2023年场景放开后消费呈结构性弱复苏,整体食品饮料板块实现收入利润稳...

1.77 MB共24页中文简体

2023-12-0648020积分

-

商贸社服2024年年度投资策略 安信证券 2023-12-05(29页) 附下载

附下载")

主线一:性价比消费风起居民消费意愿有一定回升。宏观层面,2018-2022年我国居民年人均可支配收入...

1.17 MB共29页中文简体

2023-12-069020积分

-

迈威生物 ADC新星崛起,看好Nectin-4 ADC海外市场潜力 安信证券 2023-12-05(49页) 附下载

附下载")

迈威生物(688062)核心推荐逻辑:公司ADC平台已得到验证,看好核心品种Nectin-4ADC海...

3.2 MB共49页中文简体

2023-12-0648718积分

-

周度经济观察:需求自然回落,政策观望途中 安信证券 2023-12-05(9页) 附下载

附下载")

从11月PMI和高频数据来看,总需求仍然处于偏弱的状态,宏观经济的企稳反弹需要依赖于外部政策的干预。...

882.9 KB共9页中文简体

2023-12-068115积分

-

交通运输行业周报:跨境电商物流景气,OPEC+延长减产 安信证券 2023-12-04(21页) 附下载

附下载")

本周上证综指较上周环比-0.31%,A股交运指数较上周环比+0.19%,跑赢上证指数0.49pct。...

2.27 MB共21页中文简体

2023-12-059920积分

-

鸣志电器 HB步进电机龙头平台化发展,空心杯电机领跑人形市场 安信证券 2023-12-04(44页) 附下载

附下载")

鸣志电器(603728)核心观点:公司是混合式(HB)步进电机龙头,2022年营业收入29.60亿元...

4.18 MB共44页中文简体

2023-12-0515518积分