有色钢铁行业周策略(2022年第38周):美元加息未尽,金属价格承压东方证券2022-09-27.pdf

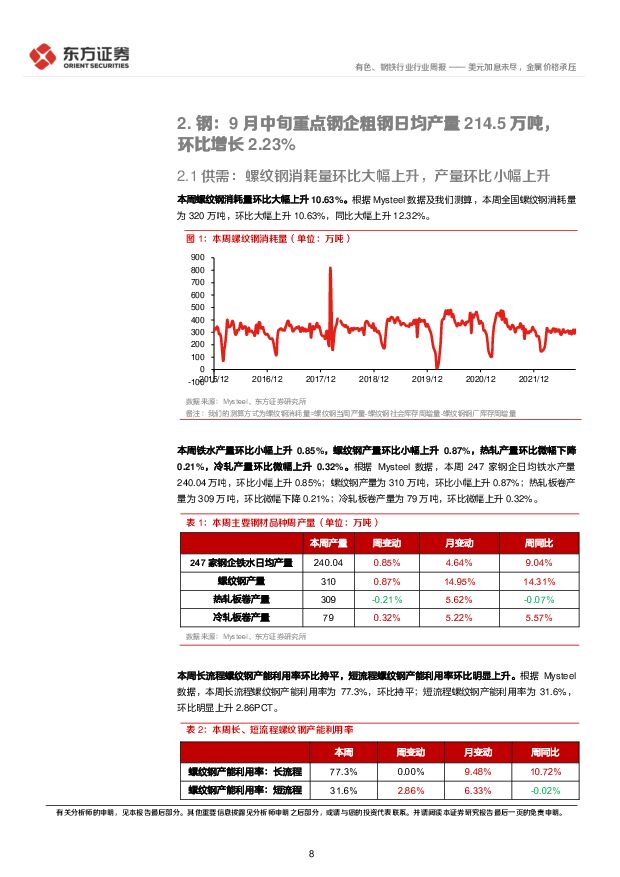

摘要:核心观点宏观: 美联储 9 月加息落地, 各发达经济体央行竞相加息。 9 月 22 日美联储宣布加息 75 个基点,也是连续第三次加息 75 个基点, 将联邦基金利率目标区间上调到3.00%至 3.25%, 自 2008 年 1 月以来首次突破 3%。 随后, 英国央行宣布加息 50 个基点至 2.25%,瑞士央行宣布加息 75 个基点。钢: 9 月中旬重点钢企粗钢日均产量 214.5 万吨,环比增长 2.23%。 本周螺纹钢产量环比小幅上升 0.87%,消耗量环比大幅上升 10.63%。 据中钢协数据显示, 9 月中旬,重点钢企粗钢日均产量 214.50 万吨,环比增长 2.23%;钢材库存量 1766.10 万吨,比上一旬增加 59.65 万吨,增长 3.50%。新能源金属: Pilbara 锂精矿拍卖成交价再创新高。 9 月 20 日, Pilbara Minerals 进行了新一轮锂精矿拍卖,最终成交价为 6,988 美元/吨,较 Pilbara 在 2022 年 8 月 2日成交价上涨 638 美元/吨,涨幅为 10%。 本周国产 99.5%电池级碳酸锂价格为50.45 万元/吨,环比明显上升 1.61%;国产 56.5%氢氧化锂价格为 49.45 万元/吨,环比明显上升 1.85%。本周 MB 标准级钴环比微幅下降 0.10%,四氧化三钴环比小幅上升 0.62%。镍方面,本周 LME 镍现货结算价格为 23135 美元/吨,环比明显下降 1.55%。工业金属: 上期所铝库存回升至近 12 周以来新高。 本周上期所沪铝库存录增, 周度库存增加 1.5%至 209,998 吨,至近十二周以来新高。 价格方面,本周 LME 铜现价环比微幅上升 0.12%, LME 铝现价环比小幅上升 0.99%;盈利方面,本周新疆和云南电解铝盈利环比小幅下降, 山东和内蒙电解铝盈利环比明显下降。金: 美联储加息终点预期上调,金价承压。 本周 COMEX 金价环比明显下降1.95%,黄金非商业净多头持仓数量环比大幅下降 32.48%;本周美国 10 年期国债收益率为 3.69%,环比微幅上升 0.42PCT。 2022 年 7 月美国核心 CPI 当月同比较上月环比持平投资建议与投资标的钢:普钢方面,建议关注受益于稳增长政策推升建材需求的公司,如方大特钢(600507,未评级)、 三钢闽光(002110,未评级);特钢方面,建议关注受益于风电、汽车和油气景气回升的公司,如广大特材(688186,买入)、 中信特钢(000708,买入)、 久立特材(002318,买入)。新能源金属:建议关注资源自给率较高的 永兴材料(002756,买入) 、 天齐锂业(002466,未评级)、 盐湖股份(000792,未评级)等锂资源丰富的企业。工业金属在贝塔端或继续承压,建议一方面关注受需求波动影响较小的铝板带材加工企业,如明泰铝业(601677,买入)、 华峰铝业(601702,买入);另一方面关注金属新材料各细分赛道,如高端小口径电站锅炉管的盛德鑫泰(300881,买入)、 半导体靶材的有研新材(600206,未评级)、软磁粉芯的铂科新材(300811,买入)、 永磁材料的金力永磁(300748,买入)。贵金属:建议关注铂族金属龙头贵研铂业(600459,未评级)、 湖南黄金(002155,未评级)、 赤峰黄金(600988,未评级)等。风险提示宏观经济增速放缓;原材料价格波动

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

钢铁行业点评报告:3月全球粗钢产量同比下滑,印度产量高增长 华宝证券 2024-04-24(6页) 附下载

附下载")

全球粗钢产量同比下滑,土耳其、印度等国增幅明显:2024年3月,全球粗钢产量1.612亿吨,同比-4...

828.62 KB共6页中文简体

2小时前020积分

-

有色金属行业海外研究系列深度报告:印尼:资源开发的“蓝海” 民生证券 2024-04-23(65页) 附下载

印尼经济体量东盟第一,政策开放度不断提升。近年来印尼经济增速中枢保持在4%-6%区间,2022年GD...

3.29 MB共65页中文简体

1天前020积分

-

有色金属行业动态:铜供应扰动加剧,有望带动价格持续突破 国投证券 2024-04-23(10页) 附下载

赞比亚削减电力供应,中非铜矿带产能运行料受影响干旱问题影响水电,赞比亚矿业公司或将面临电力供应削减。...

767.39 KB共10页中文简体

1天前220积分

-

金属与材料行业专题研究:白银的时代,时代的白银 天风证券 2024-04-23(17页) 附下载

白银供需偏紧的局面对银价形成支撑,制造业活动的增加可能会支持金银比修复行情。金银比(gold sil...

1.4 MB共17页中文简体

1天前220积分

-

钒行业月度报告:钢铁需求偏弱,储能需求偏好,关注钒供需结构再匹配 华宝证券 2024-04-23(7页) 附下载

投资要点上游:3月钒钛粉价格回调,主要钢企高炉铁水产量增加,推动钒渣供给增加。3月国内攀枝花和承德地...

481.15 KB共7页中文简体

1天前220积分

-

有色金属行业周报:铜矿供应扰动持续,价格仍具上涨空间 德邦证券 2024-04-22(26页) 附下载

附下载")

投资要点:本周核心关注多国铜矿供给扰动,铜矿供给愈发紧张。4月中旬以来,多国矿业公司存在扰动,赞比亚...

3.78 MB共26页中文简体

2天前020积分

-

钢铁行业周报:库存压力大幅缓解,消费从高位缓慢回落 华福证券 2024-04-22(18页) 附下载

附下载")

投资要点:投资策略:本周钢材生产保持偏紧,供需改善库存压力缓解。本周高炉开工率周环比+0.45pct...

6.9 MB共18页中文简体

2天前020积分

-

有色金属行业周报:地缘冲突升级,逆全球化带动有色商品价格,推荐金铜铝锡锑 华福证券 2024-04-22(16页) 附下载

附下载")

投资要点:贵金属:地缘冲突升级,避险继续提振黄金价格。本周黄金价格高位震荡,盘中黄金最高588元/克...

2.32 MB共16页中文简体

2天前220积分

-

有色金属行业周报:供给扰动加大铜锡价格持续突破,宏观支持延续工业金属需求向好 国投证券 2024-04-22(19页) 附下载

附下载")

工业金属:国内宏观支持政策延续,海外经济增长预期上调国内来看,一季度GDP同比+5.3%,环比+1....

1.72 MB共19页中文简体

2天前220积分

-

有色金属行业周报:基建预期增强,黄金ETF持仓回升,板块上行趋势不变 中泰证券 2024-04-22(39页) 附下载

附下载")

投资要点【本周关键词】:国内Q1GDP超预期,基建预期增强,黄金ETF持仓环比增加投资建议:趋势的延...

1.78 MB共39页中文简体

2天前220积分

-

有色金属行业周报:需求复苏与供应收缩共振,锡价大幅上行 中泰证券 2024-04-22(24页) 附下载

投资要点1.【关键词】3月印尼出口精炼锡3858.35吨,同比下降19.36%;3月从缅甸进口176...

1.72 MB共24页中文简体

2天前220积分

-

有色金属行业周报:供应弹性受限叠加制造业需求复苏,铜价中枢有望持续上行 平安证券 2024-04-22(12页) 附下载

附下载")

核心观点:贵金属-黄金:黄金货币属性预计持续凸显。截至4.19,COMEX金主力合约较上周五收盘价上...

1.54 MB共12页中文简体

2天前220积分

-

有色金属行业周报:铜矿端集中扰动,助推铜价创新高 中国银河 2024-04-22(19页) 附下载

附下载")

核心观点:市场行情回顾:截止到4月19日周五收市:本周上证指数+1.52%,报3065.26点;沪深...

948.67 KB共19页中文简体

2天前220积分

-

有色金属行业报告:美联储降息时点或延后,金价高位震荡 中邮证券 2024-04-22(14页) 附下载

投资要点贵金属:降息时间或延后,金价高位震荡。本周金价上涨主要受地缘政治影响。本月当地时间19日,以...

921.56 KB共14页中文简体

2天前220积分

-

钢铁3月月报:3月整体需求不及预期,钢价震荡下行 华宝证券 2024-04-22(17页) 附下载

投资要点3月供给修复快于需求,钢价震荡下行:3月钢铁及成品材产量升降并存。3月粗钢产量8827万吨,...

3.88 MB共17页中文简体

2天前120积分

-

能源金属行业点评报告:锂矿2023Q4追踪(美洲篇):盐湖多点开花,锂辉石崭露头角 开源证券 2024-04-22(20页) 附下载

:盐湖多点开花,锂辉石崭露头角 开源证券 2024-04-22(20页) 附下载")

美洲锂辉石崭露头角,中期规划不确定性加强我们预计2024年美洲锂辉石供给增量约2.9万吨LCE,产量...

1.63 MB共20页中文简体

2天前220积分

-

金属与材料行业研究周报:宏观与供应扰动共振,沪铜突破八万元 天风证券 2024-04-22(16页) 附下载

附下载")

基本金属:宏观多头氛围延续,工业金属维持涨势。1)铜:本周铜价高位震荡,整体价格重心小幅走高,沪铜收...

1.13 MB共16页中文简体

2天前220积分

-

非金属新材料行业研究周报:新材料板块回调,周内高纯石英砂价跌 天风证券 2024-04-22(23页) 附下载

附下载")

长期观点1、碳纤维:我们认为目前T300大丝束已处于阶段性底部阶段,但考虑到部分公司仍有产能快速释放...

1.43 MB共23页中文简体

2天前220积分

-

华友钴业 2023年年报及2024年一季报点评:镍冶炼产能释放出货高增长,预计24年金属价格上涨盈利改善 东吴证券 2024-04-22(7页) 附下载

附下载")

华友钴业(603799)2023年年报及2024年一季报点评:镍冶炼产能释放出货高增长,预计24年金...

1.09 MB共7页中文简体

2天前218积分

-

钢铁月度数据跟踪(2024.03):钢材出口继续高增,供需改善持续去库 华福证券 2024-04-19(14页) 附下载

:钢材出口继续高增,供需改善持续去库 华福证券 2024-04-19(14页) 附下载")

投资要点:投资策略:1、铁矿石方面:3月份铁矿石基本面继续呈现供强需弱的格局。在供给端,3月国产矿产...

9.62 MB共14页中文简体

3天前220积分