宏观经济研究周报:回暖信号与发力空间同在申港证券2022-09-27.pdf

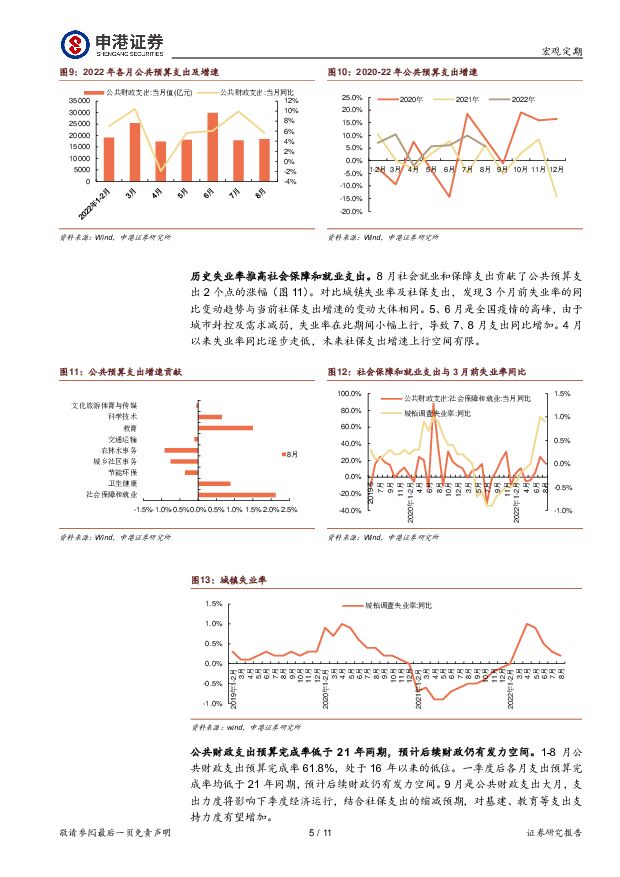

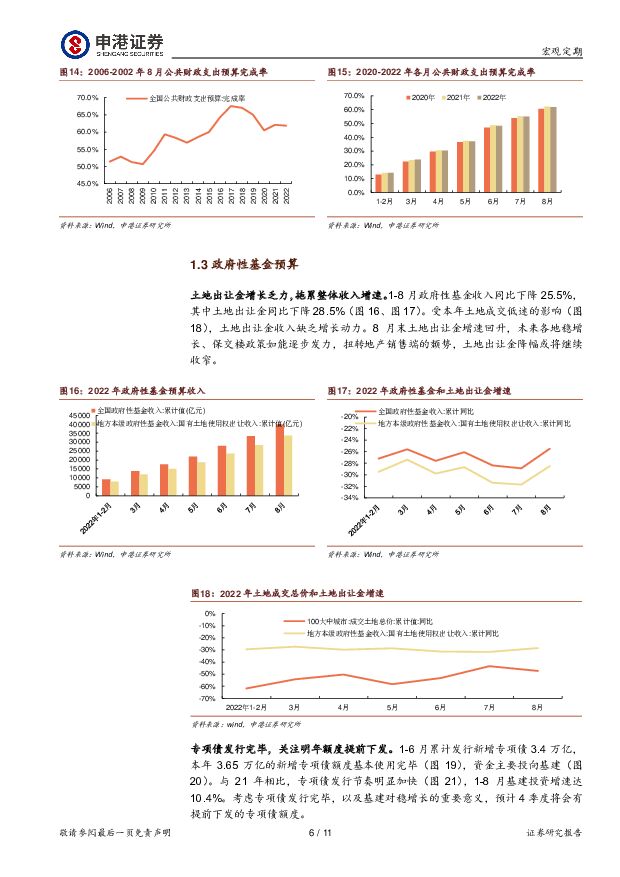

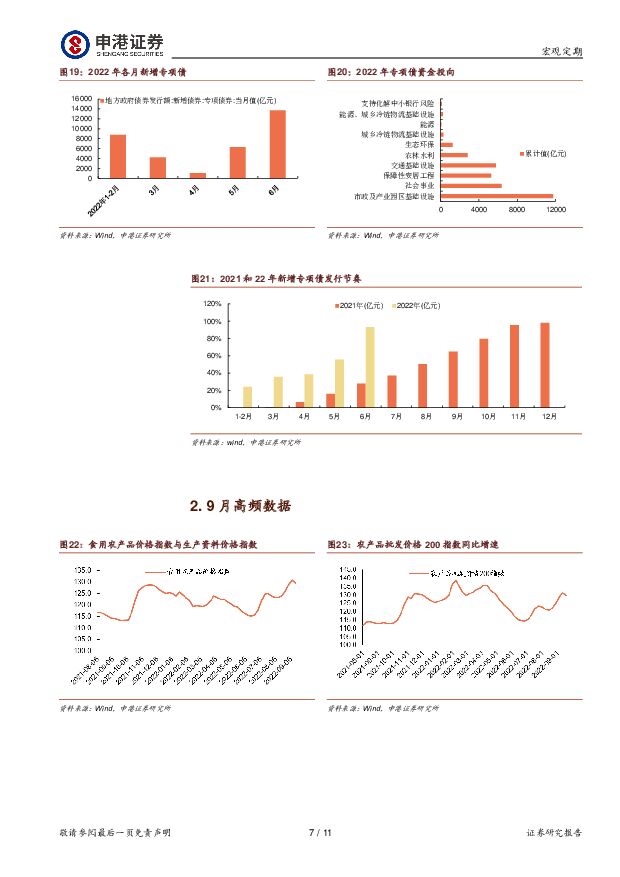

摘要:每周一谈:8月财政数据点评公共预算收入增速翻正传递经济回暖信号税收收入助力趋势扭转。8月当月税收收入同比增长0.6%,前值-8.3%,自1季度以来首次实现正增长,趋势转换传递经济活力提升的积极信号。企业所得税增长有望。工业增加值增速于4月触底后稳步回升,10月为缴税大月,8月制造业固定资产投资增速、工业增加值增速以及PMI均向上修复,企业经营情况有所好转,所得税收入有望实现增长。汇率变动和需求修复或推动进口税收与金额增速齐升。进口增速自年初回落后处低位企稳,进口金额以美元计价,而进口增值税和消费税以人民币计价。美元升值预期,以及国内需求的修复,为进口增值税和消费税增速提供上行动力。房地产销售受阻拖累契税增速。8月房地产景气度再度下降,契税收入同比下降31%,降幅较7月扩大0.8个百分点。公共预算支出增速回落,低于历史水平历史失业率推高社会保障和就业支出。8月社会就业和保障支出贡献了公共预算支出2个点的涨幅。3个月前失业率的同比变动趋势与当前社保支出增速的变动大体相同。5、6月是全国疫情的高峰,由于城市封控及需求减弱,失业率在此期间小幅上行,导致7、8月支出同比增加。4月以来失业率同比逐步走低,未来社保支出增速上行空间有限。公共财政支出预算完成率低于21年同期,预计后续财政仍有发力空间。1-8月公共财政支出预算完成率61.8%,处于16年以来的低位。一季度后各月支出预算完成率均低于21年同期,预计后续财政仍有发力空间。9月是公共财政支出大月,支出力度将影响下季度经济运行,结合社保支出的缩减预期,对基建、教育等支出支持力度有望增加。土地出让金拖累政府性基金收入增速土地出让金降幅收窄,未来增长有赖政策发力和销售回暖。1-8月政府性基金收入同比下降25.5%,其中土地出让金同比下降28.5%。本年土地成交低迷,土地出让金缺乏增长动力。8月末土地出让金增速回升,未来各地稳增长、保交楼政策如能逐步发力,扭转地产销售端的颓势,土地出让金降幅或将继续收窄。专项债发行完毕,关注明年额度提前下发。1-6月累计发行新增专项债3.4万亿,本年3.65万亿的新增专项债额度基本使用完毕,资金主要投向基建。与21年相比,专项债发行节奏明显加快。考虑专项债发行完毕,以及基建对稳增长的重要意义,预计4季度将会有提前下发的专项债额度。风险提示:政策风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

宏观经济宏观季报:消费和出口推动一季度中国经济顺利实现开门红 国信证券 2024-04-18(13页) 附下载

附下载")

核心观点2024年4月16-18日国家统计局发布一季度GDP相关数据:1、一季度,国内现价GDP约为...

686.18 KB共13页中文简体

9小时前015积分

-

宏观经济评论 第一上海证券 2024-04-18(3页) 附下载

第一上海——美股宏观策略周报政治事件伊朗对以色列展开报复,实际上要的是面子,并不想把冲突加剧。但是以...

500.17 KB共3页中文简体

9小时前015积分

-

策略周报:短期行情或受政策主导 申港证券 2024-04-18(7页) 附下载

投资摘要:深成指下跌3.32%、创业板指下跌4.21%,中证500下跌1.81%。上周多数行业板块下...

606.44 KB共7页中文简体

9小时前010积分

-

2024年二季度宏观经济展望:经济底部逐渐明朗,政策仍需细化落实 华龙证券 2024-04-17(34页) 附下载

2024年一季度,全球经济依旧维持弱势复苏,部分经济体持续承压,需求疲软仍是主要拖累因素。全球制造业...

3.2 MB共34页中文简体

1天前215积分

-

食品饮料行业研究周报:茅台批价波动影响板块,劲仔Q1业绩预告靓丽 申港证券 2024-04-16(9页) 附下载

附下载")

市场回顾本周,食品饮料指数涨跌幅-5.66%,在申万31个行业中排名第28,跑输沪深300指数3.0...

1.15 MB共9页中文简体

2天前220积分

-

通信行业研究周报:固网宽带速率再创新高 申港证券 2024-04-16(9页) 附下载

投资摘要:每周一谈:2023年Q4,国内固定宽带平均下载速率再创新高。2023年Q4,固定宽带平均下...

857.36 KB共9页中文简体

2天前220积分

-

汽车行业研究周报:3月销量提升明显 申港证券 2024-04-16(10页) 附下载

附下载")

投资摘要:每周一谈:3月销量提升明显2024年3月全国汽车销量、库存情况等数据公布,在国家促消费政策...

1.23 MB共10页中文简体

2天前220积分

-

轻纺美妆行业周报:商务部等14部门联合发布《推动消费品以旧换新行动方案》 申港证券 2024-04-16(10页) 附下载

投资摘要:每周一谈:商务部等14部门联合发布《推动消费品以旧换新行动方案》近日,商务部等14部门联合...

951.55 KB共10页中文简体

2天前220积分

-

电力设备行业研究周报:3月动力电池装车量稳步增长 申港证券 2024-04-15(11页) 附下载

投资摘要:每周一谈:3月动力电池装车量稳步增长新能源汽车稳定增长。2024年3月,我国新能源汽车销量...

1.36 MB共11页中文简体

2天前220积分

-

电力设备行业研究周报:四部委发文推动低空经济发展申港证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.01 MB共页中文简体

2天前220积分

-

贵州茅台 年报点评:业绩稳健 势能延续 申港证券 2024-04-12(4页) 附下载

附下载")

贵州茅台(600519)事件:公司发布2023年度年报,年度内公司实现营收1505.60亿元、同比增...

710.69 KB共4页中文简体

2天前218积分

-

全球宏观经济与大宗商品市场周报:美国通胀反弹 欧洲央行维持三大利率不变 方正中期期货 2024-04-15(34页) 附下载

国内经济解读数据显示3月CPI同比增速放慢,表现弱于预期,食品、服务价格节后走弱是重要影响;PPI同...

2.29 MB共34页中文简体

2天前015积分

-

宏观经济及行业报告:中国2024年第1季经济同比略有回升 农银国际证券 2024-04-16(14页) 附下载

附下载")

中国 2024 年第 1 季经济同比略有回升经济师: 姚少华受益于工业以及服务业的回升,中国 202...

1.43 MB共14页中文简体

2天前115积分

-

宏观经济点评:核心CPI背后的消费韧性来源 开源证券 2024-04-12(10页) 附下载

附下载")

事件:3月CPI同比+0.1%,预期+0.3%,前值+0.7%;PPI同比-2.8%,预期-2.7%...

1.29 MB共10页中文简体

2天前215积分

-

宏观经济宏观月报:3月国内消费、出口环比表现并不弱,经济延续稳中向好格局 国信证券 2024-04-16(18页) 附下载

附下载")

核心观点2024年4月16日国家统计局发布3月份经济增长数据,重点关注的经济增长类数据如下:1、3月...

1.12 MB共18页中文简体

2天前215积分

-

宏观经济点评:出口实质性回暖的直接与间接动能 开源证券 2024-04-14(9页) 附下载

事件:以美元计,中国3月出口同比-7.5%,前值+5.6%;3月进口同比-1.9%,前值-8.2%;...

1.02 MB共9页中文简体

2天前215积分

-

宏观经济点评:人民币信贷低增的正反面 开源证券 2024-04-14(8页) 附下载

事件:3月社会融资规模增量为4.9万亿元,前值1.5万亿元;新增人民币贷款3.09万亿元,前值1.4...

937.51 KB共8页中文简体

2天前215积分

-

宏观经济研究周报:国内CPI同比回落,美国CPI同比超预期 财信证券 2024-04-16(15页) 附下载

附下载")

本周观点:国内方面,3月份CPI同比上涨0.1%,这一涨幅较上月有所回落,上月的涨幅为0.7%,居民...

925.17 KB共15页中文简体

2天前015积分

-

宏观和大类资产配置周报:二季度宏观经济预期向好 中银证券 2024-04-15(17页) 附下载

附下载")

大类资产配置顺序:股票>大宗>债券>货币。宏观要闻回顾经济数据:中国3月通胀数据低于预期。CPI同比...

874.81 KB共17页中文简体

2天前215积分

-

宏观经济评论:美股宏观策略周报 第一上海证券 2024-04-12(4页) 附下载

附下载")

政治事件中东冲突加剧,以色列空袭了伊朗驻叙利亚使馆,造成多人伤亡,市场也担心伊朗对此进行报复,当时美...

531.15 KB共4页中文简体

2天前215积分