汽车行业周报:迎接金九银十,乘用车第二周批发同比+46%信达证券2022-09-26.pdf

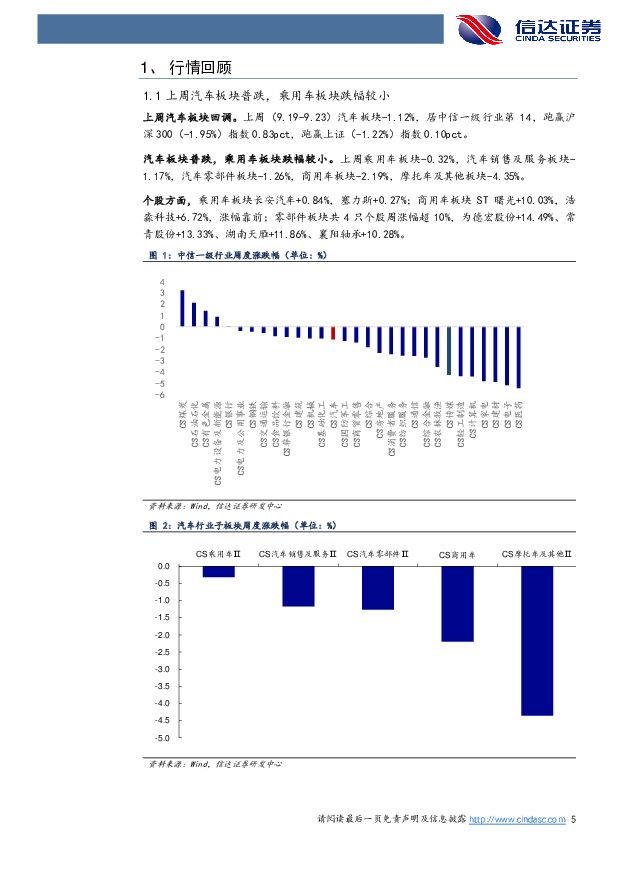

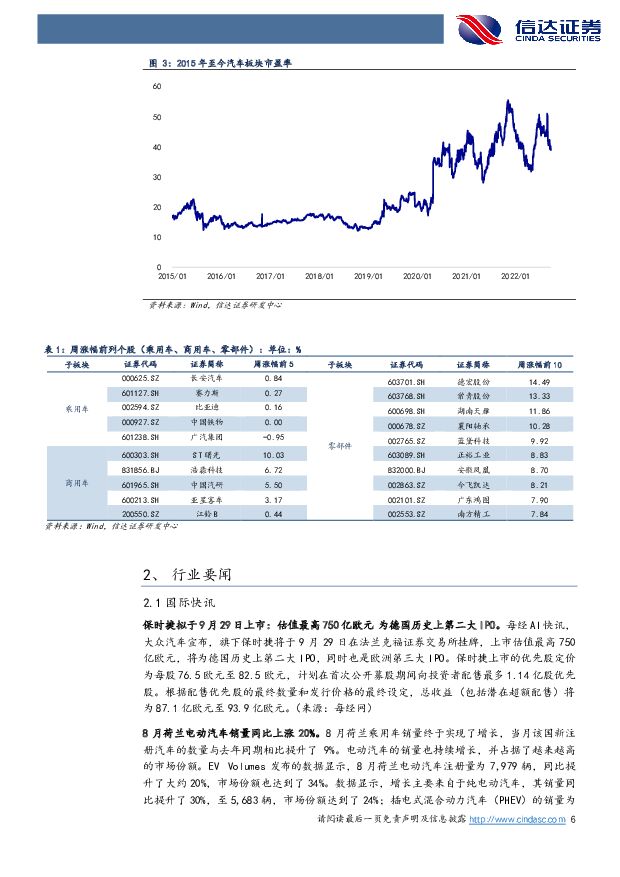

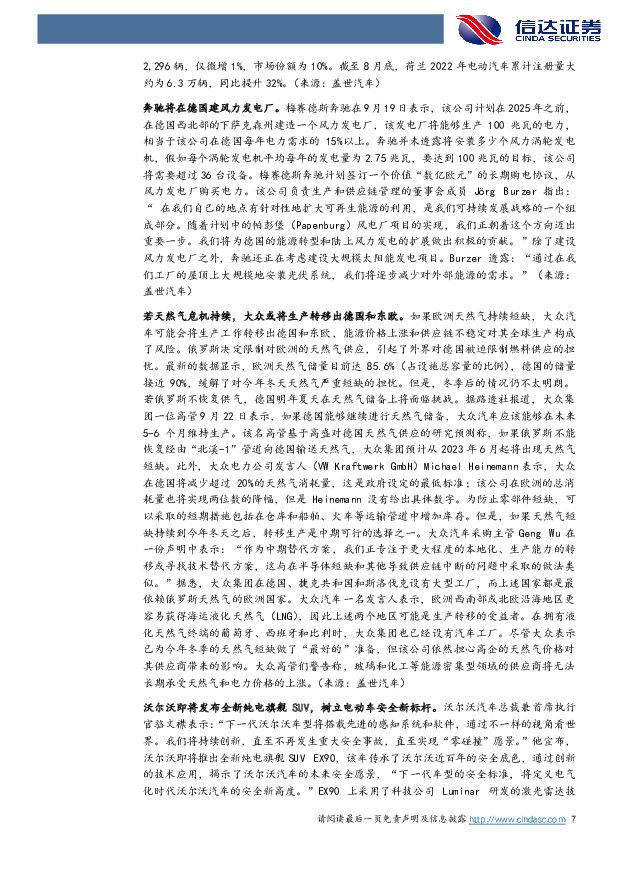

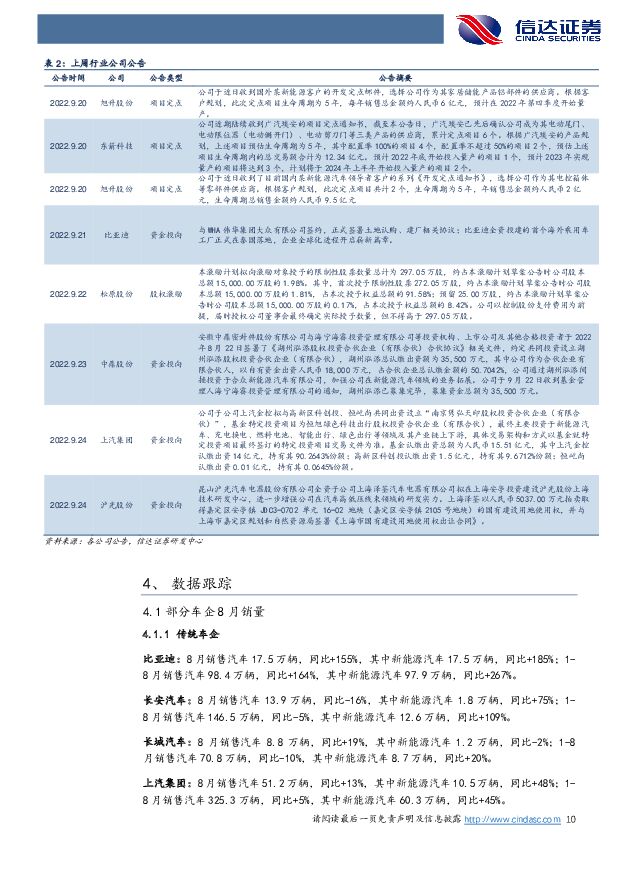

摘要:上周 汽车板块回调。 上周( 9.19-9.23)汽车板块-1.12%,居中信一级行业第 14, 跑赢沪深 300( -1.95%) 指数 0.83pct,跑赢上证( -1.22%) 指数 0.10pct。 汽车板块普跌,乘用车板块跌幅较小。 上周乘用车板块-0.32%,汽车销售及服务板块-1.17%,汽车零部件板块-1.26%,商用车板块-2.19%,摩托车及其他板块-4.35%。个股方面,乘用车板块长安汽车+0.84%,塞力斯+0.27%;商用车板块 ST 曙光+10.03%,浩淼科技+6.72%,涨幅靠前;零部件板块共 4 只个股周涨幅 超 10% , 为 德 宏 股 份 +14.49% 、 常 青 股 份 +13.33% 、 湖 南 天 雁+11.86%、襄阳轴承+10.28%。9 月中期疫情减轻,政策提振信心主线未改变,金九银十已经到来。9 月 13-18 日,乘用车市场零售 33.1 万辆,同比+28%,较上月同期增长 1%;乘用车批发 38.5 万辆,同比+46%,较上月同期增长 21%。 9 月第二周总体狭义乘用车市场零售达到日均 5.5 万辆,同比 2021 年 9 月第二周增长 28%,相对今年 8 月第二周均值增长 1%。 6-8 月疫情缓解后的消费释放、政策推动和终端促销拉动车市强力向好,近期车市受疫情扰动较月初略微减轻,目前政策提振消费信心主线未改变,各省纷纷延续政策,配合销售旺季,金九银十的景气周期已经实现。赛力斯与重庆两江新区签署战略合作协议,助力打造智能网联新能源汽车产业集群。 此次赛力斯新能源汽车升级项目是按照中国制造 2025标准,以数字化、智能化为核心驱动,结合大数据、物联网等新技术,运用数字孪生技术搭建的又一智能化生产基地;具备升级的质量控制、优化的运行方案、合理的总体布局以及高阶的数字信息化管理系统,达到国际先进、国内领先水平,致力于打造中国新能源车企智能制造新标杆。上周铝价格下跌, 铜、天然橡胶、聚丙烯和磷酸锂价格上行。 铝均价周环比-0.74%, 铜均价周环比+0.32%,天然橡胶均价周环比+0.21%,聚丙烯均价周环比+0.95%,磷酸锂均价周环比+1.61%, 冷轧板均价周环比持平。投资建议: 在复工复产+政策周期刺激下,汽车行业需求有望于疫情后回补,行业拐点向上时刻或已经来临, 6 月起已逐步迈入供需两旺阶段,下半年汽车产销增速有望持续上行,叠加原材料价格或逐步企稳回落,汽车板块利润率、 ROE 有望反转向上。 建议关注两大主线:1、β复苏:受益于政策拉动、行业景气度向上的强β龙头,整车—【 长安汽车、 长城汽车、 广汽集团、上汽集团】 等;零部件—【 福耀玻璃、星宇股份、华域汽车】 等。2、α成长:在智能化电动化领域布局较多,有望穿越周期获得成长的细分赛道龙头,如:( 1) 整车:处于强产品周期,在手订单充沛,产能有望爬坡的【 比亚迪】。( 2) 零部件:优选产品技术不断升级、单车价值量保持增长、渗透率持续提升的智能电动优质赛道: ①线束线缆【 卡倍亿】 ②智能座舱【 德赛西威、均胜电子、 常熟汽饰、华阳集团】 ③线控底盘【 伯特利、中鼎股份、保隆科技、拓普集团】; ④一体化压铸【 广东鸿图、文灿股份、爱柯迪】; ⑤热管理【 银轮股份】 ⑥电机电控【 欣锐科技、英博尔】等。风险因素: 汽车消费政策执行效果不及预期、疫情反复导致供给恢复不及预期、外部宏观环境恶化。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车及汽车零部件行业研究:电池投资时钟-电池赛道景气度与产能、库存周期 国金证券 2024-04-17(17页) 附下载

附下载")

投资逻辑电池作为周期成长赛道,需求增速、产能和库存周期是产业链基本面的核心影响因素。今年以来,产能利...

2.01 MB共17页中文简体

6小时前020积分

-

汽车行业专题报告:小米SU7上市,智能化及生态链构筑强大产品力 甬兴证券 2024-04-17(22页) 附下载

2023年20~30万乘用车销量约379万辆,新能源车渗透率约38%总量上看:据汽车之家,20-30...

2.05 MB共22页中文简体

6小时前020积分

-

主要上市险企2024年3月保费点评:3月寿财保费均回暖,一季度NBV有望实现同比稳健增长 信达证券 2024-04-17(6页) 附下载

本期内容提要:事件:上市险企发布2024年3月保费数据,2024年3月寿险保费收入同比增速:人保寿(...

642.8 KB共6页中文简体

6小时前020积分

-

汽车:新势力3月销量数据点评-问界占据3月新势力销量榜首,M7销量表现强势 甬兴证券 2024-04-17(3页) 附下载

8家新势力3月合计交付约14.54万辆,问界销量领先据各上市公司公告,2024年3月,广汽埃安销量2...

462.8 KB共3页中文简体

6小时前020积分

-

汽车:乘联会3月销量数据点评-利好政策叠加车企促销,3月车市呈现慢热型启动 甬兴证券 2024-04-17(3页) 附下载

多地促消费政策持续发力,3月车市零售环比高增据乘联会,2024年3月,狭义乘用车产量约为219.8万...

451.69 KB共3页中文简体

6小时前220积分

-

汽车行业点评报告:汽车行研札记03期:宇通客车案例的得与失 东吴证券 2024-04-17(3页) 附下载

2023年4月23日发布《大中客行业深度:大周期的起点!》,2023年4月28日发布《宇通客车深度:...

419.23 KB共3页中文简体

6小时前020积分

-

无锡振华 业绩显著提升,小米汽车交付带来新增量 信达证券 2024-04-17(7页) 附下载

无锡振华(605319)事件:公司发布2023年年报,公司23年营收23.2亿元,同比+23.2%;...

722.65 KB共7页中文简体

6小时前018积分

-

伟创电气 海外市场高增,伺服业务逆势扩张 信达证券 2024-04-17(4页) 附下载

伟创电气(688698)事件:公司2023年实现营业收入13.05亿元,同比44.03%;归母净利润...

376.09 KB共4页中文简体

6小时前018积分

-

如何看待3月经济回踩 信达证券 2024-04-17(10页) 附下载

摘要:工业生产增速回落,内部结构分化。3月工业增加值同比增速为4.5%,2024年1-2月增速为7....

600.84 KB共10页中文简体

6小时前015积分

-

新能源周报(第82期):重视小米汽车产业链,出海有望超预期 太平洋 2024-04-14(38页) 附下载

报告摘要行业整体策略:重视小米电动车产业链,出海有望超预期从小米、FSD等的突破看,下游的创新进展有...

2.4 MB共38页中文简体

1天前020积分

-

2024北京车展前瞻:黑科技亮相,高阶智驾加速落地汽车 中泰证券 2024-04-15(22页) 附下载

投资要点2024年4月25日-5月4日,海外巨头、国产车企、造车新势力、华为合作车企均将发布多款新车...

1.05 MB共22页中文简体

1天前220积分

-

新消费周观点:持续关注输入型通膨预期叠加股市财富效应对消费的影响 信达证券 2024-04-14(8页) 附下载

附下载")

本期内容提要:当前的油价及大宗形成输入性通膨有助拉升CPI。近两周中东局势愈演愈烈,中美俄法印等多国...

1000 KB共8页中文简体

1天前220积分

-

汽车智能化月报系列(十四):特斯拉北美FSD月度付费降价50%,小鹏3月XNGP城区智驾月活用户渗透率达82% 国信证券 2024-04-15(74页) 附下载

核心观点从数据流的角度把握汽车智能化核心要素。当前的汽车智能化围绕数据流进行演进,数据流从获取、储存...

11.31 MB共74页中文简体

1天前020积分

-

天风汽车行业周报:市场企稳和出口促进下,3月厂商销量创历史新高 天风证券 2024-04-16(17页) 附下载

附下载")

累计零售483.21万辆,同比增长13.2%。乘联会表示,2024年一季度车市零售基本实现预期中的开...

1.17 MB共17页中文简体

1天前220积分

-

天工AI搜索:国内第一款AI搜索产品的强势迭代信达证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.04 MB共页中文简体

1天前220积分

-

汽车行业周报:3月新能源渗透率达37%,整车板块迎政策预期强化 西南证券 2024-04-15(21页) 附下载

附下载")

投资要点行情回顾:上周,SW汽车板块下跌0.8%,沪深300下跌2.6%。估值上,截止4月12日收盘...

2.61 MB共21页中文简体

1天前220积分

-

汽车周观点:4月第一周交强险同比-9.1%。看好汽车板块! 东吴证券 2024-04-15(29页) 附下载

附下载")

本周复盘总结:4月第一周交强险同比-9.1%,继续看好汽车板块!本周SW汽车指数下降0.8%,细分板...

1.68 MB共29页中文简体

1天前220积分

-

汽车和汽车零部件行业周报:出口持续超预期 自主谱全球化新篇章 民生证券 2024-04-14(35页) 附下载

本周数据:根据交强险数据,4月第一周(4.1-4.7)乘用车销量26.8万辆,同比-10.3%,环比...

2.01 MB共35页中文简体

1天前020积分

-

汽车行业跟踪:《推动消费品以旧换新行动方案》正式发布,华为纯视觉智驾方案上车新款智界S7 信达证券 2024-04-14(24页) 附下载

本期内容提要:《推动消费品以旧换新行动方案》正式发布,汽车行业迎全链条以旧换新。4月12日,商务部等...

1.67 MB共24页中文简体

1天前020积分

-

汽车行业周报:消费品以旧换新方案发布,购车补贴细则渐行渐近 华龙证券 2024-04-16(18页) 附下载

摘要:本周观点:消费品以旧换新方案发布,购车补贴细则渐行渐近。《推动消费品以旧换新行动方案》(以下简...

1.43 MB共18页中文简体

1天前220积分