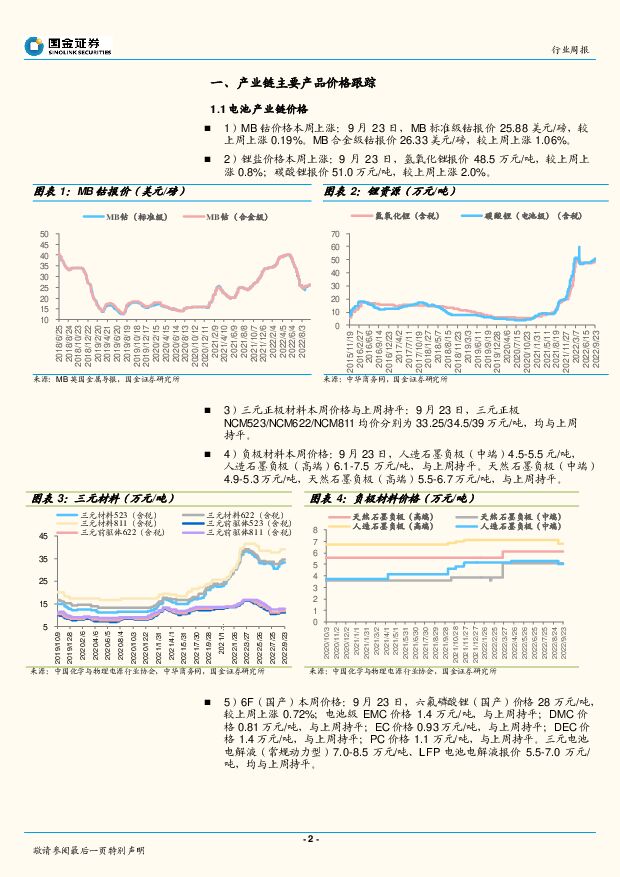

汽车及汽车零部件行业研究周报:“能源独立”助推欧洲电动化加速,新技术引领结构性行情国金证券2022-09-26.pdf

摘要:投资建议坚定看好后市行情,电车产业链坡长雪厚,目前全球电动车渗透率仅10%左右,成长性仍然十足。结构上看,这轮是自主车超级崛起周期,趋势不可逆,短期悲观预期已经充分定价。选股上看,电池产业链仍然需要围绕个股成本和产品竞争力,配置低成本优势龙头;零部件关注特斯拉供应链、被动安全、微电机等各赛道龙头;整车关注车型周期向上的比亚迪等。数据点评本周价格上升比较多的是:碳酸锂(+2%)、海运BDI指数(+16.93%)。本周价格下降比较多的是:半导体产品与半导体设备(-3.84%)、铝价(-4.69%)、石墨化(高端)(-10%)。行业点评“能源独立”政策兜底,欧洲电动化趋势明确。9月23日,欧盟将制定“能源系统数字化”计划,并将于下周正式公布。该计划将要求欧盟在2030年前在基础设施方面投资5650亿欧元,要求2030年底以前3000万辆零排放汽车上路。目前欧洲电车保有量仅约500万辆,我们以年2%淘汰率计算,欧洲电动车年复合需增长9%可达到2030年3000万台保有量目标。锂电主线:围绕业绩确定性,从量-价-成本维度。从以量-价-成本三维度考量业绩确定性,电池:Q3开始成本有望逐步顺价,头部企业盈利能力有望进一步修复,材料端23年逐步下行,成本逐步下降。隔膜:量价利保持稳定,头部公司成本优势显著。负极:石墨化价格下降&一体化产能逐步释放,成本端压力逐步减小,23年单位盈利有上行空间。电解液:由于长单扰动因素,22Q4或为阶段性单位盈利底部,需23Q1验证。锂电新技术:供需扰动因素小,有望引领结构性行情。相较于主线赛道,新技术增长确定性强,受供需扰动因素较小。1)PET:群雄逐鹿制造环节,23年或走出领头羊。PET具有成本&安全性优势,储能环节空间广阔。从产业化节奏看,设备端格局集中,制造端格局尚未清晰,众多厂商于今年7-8月下第一批设备订单,23年产能兑现度或出现分化,有望走出行业领头羊。2)LIFSI:电解液超额利润关键环节,23年加速放量。高浓度锂盐&添加剂是实现快充方案之一,LIFSI有望加速放量,目前LIFSI单位盈利或超10万吨,出货量成为电解液厂商超额利润。3)连续式石墨化:负极成本差异化关键一环,技术有望突破。连续式石墨化有望将石墨化成本降低30%,显著拉开成本差异。前期石墨化度较低导致容量仅满足低端负极材料,头部领先厂商贝特瑞近期新投3条2000吨产线,品质端有望实现突破供应中端负极材料,规模化应用可期。4)钠电产业化继续推进,关注材料端边际变化。近期多公司规划23年钠电规模化产能落地,反应对下游低速两轮、储能等领域放量信心,看好材料端主流体系层状氧化物+硬碳+铝箔+六氟磷酸钠带来的边际增量。风险提示电动车补贴政策不及预期;汽车与电动车销量不及预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

民办本科行业研究报告:在政策推动及商业化发展的背景下,中国民办本科高校集团化趋势有望加速 头豹词条报告系列 头豹研究院 2024-04-24(17页) 附下载

附下载")

本文介绍了中国民办本科教育的概况和发展趋势。民办本科教育是指利用非国家财政性资金,面向社会,依法举办...

2.15 MB共17页中文简体

58分钟前020积分

-

医药行业行业研究:胰岛素专项接续集采拟中选结果公布,看好国产替代进程进一步加速 国金证券 2024-04-24(5页) 附下载

事件2024年4月23日,国家组织药品联合采购办公室公布全国药品集中采购(胰岛素专项接续)拟中选结果...

676.12 KB共5页中文简体

58分钟前020积分

-

汽车零部件4月月报:重磅车型上市,智能化趋势向上 东吴证券 2024-04-24(36页) 附下载

投资要点智能电动汽车需求跟踪2024年3月智能电动汽车需求跟踪。3月行业产批零表现超出预期,企业库存...

1.48 MB共36页中文简体

58分钟前020积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

58分钟前020积分

-

汽车与零部件行业周报:理想L6正式发布,北京车展即将拉开帷幕 上海证券 2024-04-24(11页) 附下载

行情回顾汽车板块涨跌幅+0.13%,子板块中商用车表现最佳。过去一周(2024.4.15-2024....

521.49 KB共11页中文简体

58分钟前020积分

-

半导体材料行业研究系列一:国内加快成熟制程扩产,光刻胶国产替代加速突破 源达信息 2024-04-24(14页) 附下载

光刻胶是光刻工艺核心材料,2024年国内市场有望复苏光刻胶是光刻工艺中的关键材料。全球光刻胶市场空间...

993.32 KB共14页中文简体

58分钟前020积分

-

汽车行业简评:北京车展渐行渐近,重磅新车蓄势待发 东海证券 2024-04-24(11页) 附下载

投资要点:2024年4月北京车展前瞻:第十八届北京国际汽车展览会将于2024年4月25日-5月4日在...

1.04 MB共11页中文简体

58分钟前020积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

58分钟前020积分

-

汽车行业数据研究院:M4W3订单稳定,车展在即有望迎来拐点 天风证券 2024-04-24(11页) 附下载

摘要天风数据团队访问32位汽车从业人员,在4月单周问卷调查中,基于样本数量、代表性的考虑共收集35份...

830.96 KB共11页中文简体

58分钟前020积分

-

汽车行业点评:特斯拉一季度业绩下滑,新车型加速推出 平安证券 2024-04-24(3页) 附下载

事项:特斯拉发布2024年一季度业绩报告,2024年一季度特斯拉实现营业收入213.0亿美元,同环比...

311.59 KB共3页中文简体

58分钟前020积分

-

扬农化工 业绩符合预期,静待行业拐点 国金证券 2024-04-24(4页) 附下载

扬农化工(600486)事件4月22日,公司发布2024年1季报,公司2024年1季度实现营收31....

1011.51 KB共4页中文简体

1小时前018积分

-

苑东生物 集采影响渐清,制剂高端化与国际化驱动成长 国金证券 2024-04-24(4页) 附下载

苑东生物(688513)2024年4月22日,公司公告,2023年全年营收11.17亿元,同比下降4...

718.29 KB共4页中文简体

1小时前018积分

-

应流股份 两机业务持续突破,低空经济催化长期成长 国金证券 2024-04-24(4页) 附下载

应流股份(603308)4月23日,公司发布23年年报和24年一季报,23年公司实现收入24.12亿...

904.77 KB共4页中文简体

1小时前018积分

-

银泰黄金 矿产金量利齐升促进业绩增长 国金证券 2024-04-24(4页) 附下载

银泰黄金(000975)事件4月23日,公司发布24年一季报,1Q24实现营收27.73亿元,环比+...

889.89 KB共4页中文简体

1小时前018积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

1小时前018积分

-

中熔电气 毛利率压力渐显,海外市场未来可期 国金证券 2024-04-24(4页) 附下载

中熔电气(301031)2024年4月23日公司披露年报、一季报,2023年实现营收10.6亿元,同...

939.49 KB共4页中文简体

1小时前018积分

-

苑东生物 集采影响渐清,制剂高端化与国际化驱动成长 国金证券 2024-04-24(4页) 附下载

苑东生物(688513)2024年4月22日,公司公告,2023年全年营收11.17亿元,同比下降4...

718.29 KB共4页中文简体

1小时前018积分

-

应流股份 两机业务持续突破,低空经济催化长期成长 国金证券 2024-04-24(4页) 附下载

应流股份(603308)4月23日,公司发布23年年报和24年一季报,23年公司实现收入24.12亿...

904.77 KB共4页中文简体

1小时前018积分

-

银泰黄金 矿产金量利齐升促进业绩增长 国金证券 2024-04-24(4页) 附下载

银泰黄金(000975)事件4月23日,公司发布24年一季报,1Q24实现营收27.73亿元,环比+...

889.89 KB共4页中文简体

1小时前018积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

1小时前018积分