非金属建材周报(22年第39周):无需过分悲观,底部特征持续显现国信证券2022-09-26.pdf

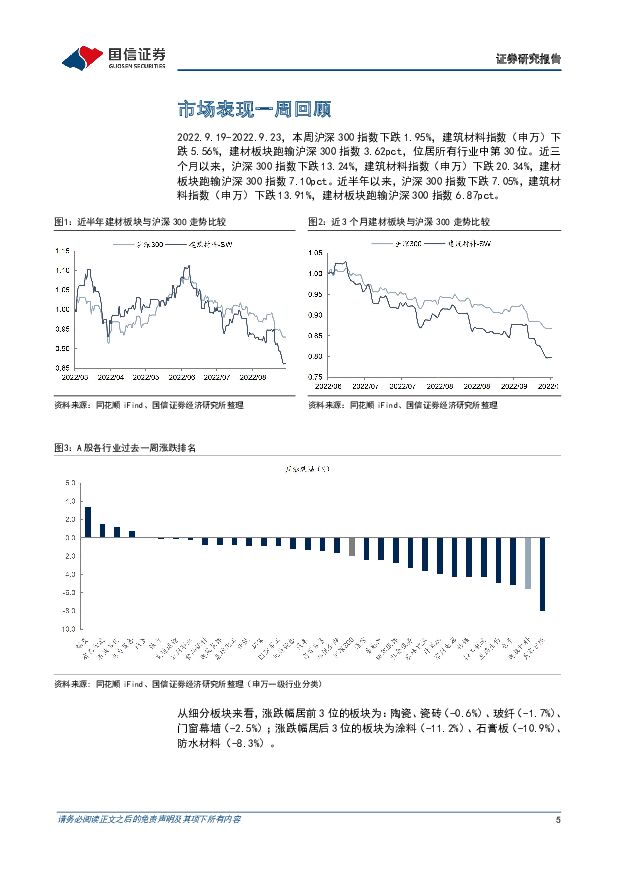

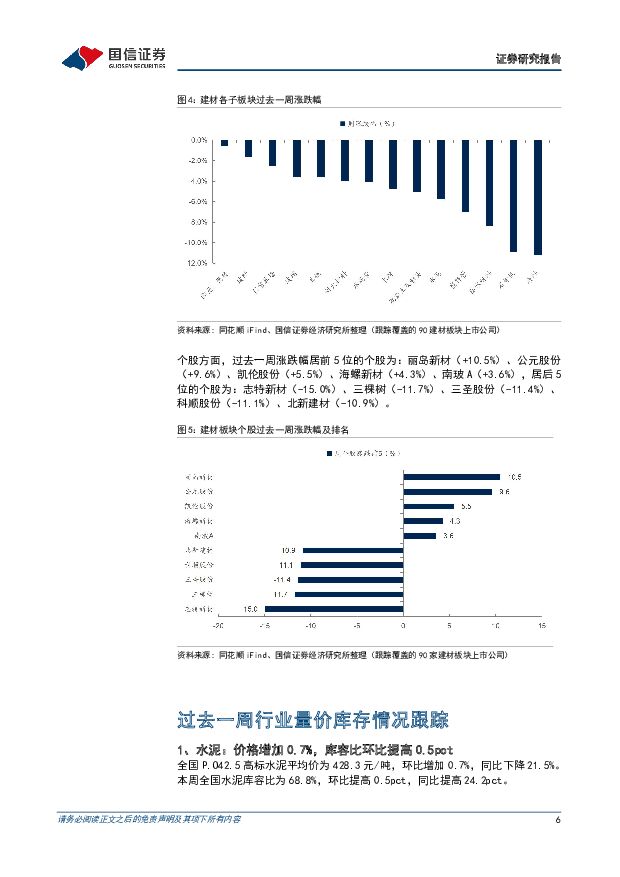

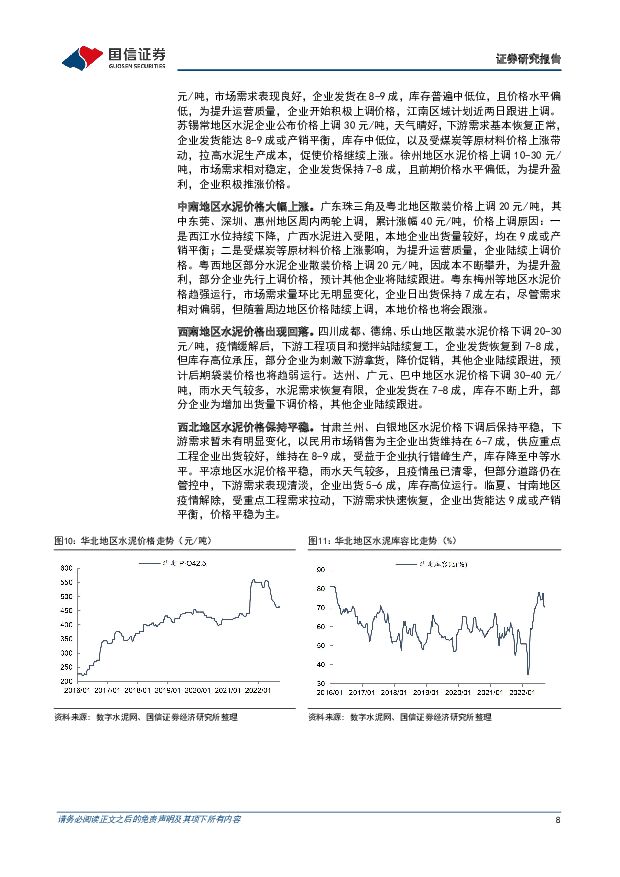

摘要:核心观点地产政策持续积累,高频数据边际改善,无需过分悲观。9月23日,银保监会相关部门负责人介绍目前防范化解重点领域相关风险的工作进展时表示,防范化解重大金融风险攻坚战取得重要阶段性成果,房地产金融化泡沫化势头得到实质性扭转。同时,银保监会正指导银行配合地方政府压实各方责任,积极主动参与合理解决资金硬缺口的方案研究,千方百计推动“保交楼、稳民生”。9月22日,国开行已向辽宁沈阳支付全国首笔“保交楼”专项借款。此外,为保障房地产市场健康发展,各机构/部门仍在积极出台相关政策,9月23日,建设银行公告拟出资设立300亿住房租赁基金;北京发布关于实行存量房交易“连环单”业务并行办理的通知,此前已有多个城市探索二手房“带押过户”创新模式;继济南、昆明、大连后,郑州拟进一步放宽中心城区落户条件;武汉召开十几家头部房企座谈,鼓励房企积极拿地。在一系列措施下,近期高频数据亦有一定改善,截至9月24日,30大中城市商品房当周成交面积为355.67万平,环比增长68.92%,政策持续积累下,市场信心有望获得修复,建议无需过分悲观,积极关注地产运行边际改善情况。政策面、基本面底已现,关注优质头部企业。当前各子行业跟踪及投资建议如下:水泥:随着近期天气好转,下游需求量保持提升,全国平均出货率环比增加5.5个百分点,其中长三角和珠三角地区企业出货率普遍达到8-9成或产销平衡,京津冀和华中地区恢复到7-8成水平,其他地区5-6成水平。受益于企业继续执行错峰生产、需求好转,以及煤炭成本持续增加等综合因素驱动,水泥价格呈现上涨态势,截至9月23日,全国P.O42.5高标水泥平均价为428.3元/吨,环比增加0.7%,库容比为68.8%,环比提高0.5pct。短期需求端表现仍将是行业运行核心因素,建议持续关注需求边际改善力度,推荐海螺水泥、华新水泥、上峰水泥、万年青、塔牌集团、冀东水泥、天山股份;玻璃:近期玻璃下游需求环比略有好转,前期下游备货得到一定消化,市场产销率环比有所改善,浮法企业出货压力得到一定缓解,华东、华中和华南等区域价格尝试小幅上调。根据卓创资讯,本周国内浮法玻璃国内主流市场均价为1692.05元/吨,环比下降0.49%,重点省份生产企业库存为5026万重箱,环比减少157万重箱(3.03%)。近期预计将有3条左右生产线冷修,随着十一长假临近,预计市场暂稳运行,建议关注计划外生产线冷修情况;中长期玻璃行业科技升级依旧是看点,推荐旗滨集团、南玻A。其他建材:①本周国内无碱纱市场价格大致走稳,实际成交存灵活可谈政策,短期价格调整空间有限,整体或趋稳;电子纱供应量变动不大,短期无新增及冷修产线预期,短期来看,当前电子纱价格多数厂基本贴近成本线水平,多数厂大概率趋稳运行。中长期来看,玻纤行业有望进入产能高质量有序扩张新阶段,需求端拉动成长,供需格局有望持续优化,龙头企业未来竞争优势有望进一步巩固,现价仍可继续做多,推荐中国巨石,中材科技;②其他建材:地产投资韧性犹存,各子行业龙头企业市占率稳步提升,建议逢低布局长期持有,推荐海洋王、光威复材、科顺股份、坚朗五金、东方雨虹、伟星新材、兔宝宝、铝模板行业。风险提示:基建地产运行低于预期;成本上涨超预期;疫情反复

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业海外研究系列深度报告:印尼:资源开发的“蓝海” 民生证券 2024-04-23(65页) 附下载

附下载")

印尼经济体量东盟第一,政策开放度不断提升。近年来印尼经济增速中枢保持在4%-6%区间,2022年GD...

3.29 MB共65页中文简体

1天前020积分

-

房地产数据背后的地产基建图景(七):地产基本面延续下行趋势,基建投资维持稳健增长 国信证券 2024-04-23(27页) 附下载

核心观点房地产:基本面各项指标均延续下行趋势,板块行情启动仍待销售复苏1.销售:3月销量降幅略有收窄...

2.54 MB共27页中文简体

1天前020积分

-

有色金属行业动态:铜供应扰动加剧,有望带动价格持续突破 国投证券 2024-04-23(10页) 附下载

赞比亚削减电力供应,中非铜矿带产能运行料受影响干旱问题影响水电,赞比亚矿业公司或将面临电力供应削减。...

767.39 KB共10页中文简体

1天前220积分

-

金属与材料行业专题研究:白银的时代,时代的白银 天风证券 2024-04-23(17页) 附下载

白银供需偏紧的局面对银价形成支撑,制造业活动的增加可能会支持金银比修复行情。金银比(gold sil...

1.4 MB共17页中文简体

1天前220积分

-

人工智能周报(24年第16周):百度推出AI原生操作系统DuerOS X,Meta发布Llama3开源大语言模型 国信证券 2024-04-23(11页) 附下载

核心观点人工智能动态:1)产品应用:百度推出的全球首个AI原生操作系统DuerOSX;苹果将于iOS...

697.53 KB共11页中文简体

1天前220积分

-

交通运输行业周报:“五一”机票预定表现量价齐升,地缘政治频发加强油运配置价值 国信证券 2024-04-23(23页) 附下载

核心观点航运:本周受地缘政治因素影响,成品油运价呈现强势反转的趋势,但是原油运输的影响则相对较小,当...

1007.96 KB共23页中文简体

1天前020积分

-

中际旭创 高速光模块需求持续释放 国信证券 2024-04-23(7页) 附下载

中际旭创(300308)核心观点一季度净利润延续环比增长趋势。公司发布2023年报及2024年一季度...

621.18 KB共7页中文简体

1天前018积分

-

英维克 数据中心液冷产品加速业绩释放 国信证券 2024-04-23(7页) 附下载

英维克(002837)核心观点一季度净利润同比增长147%。2023年一季度,公司实现营业收入7.5...

797.87 KB共7页中文简体

1天前018积分

-

澜起科技 一季度收入同比增76%,部分新产品规模出货 国信证券 2024-04-23(15页) 附下载

澜起科技(688008)核心观点2023年收入逐季上升,1Q24收入同比增长76%。由于全球服务器及...

1.48 MB共15页中文简体

1天前018积分

-

招商南油 业绩逆势提升,公司资产质量改善 国信证券 2024-04-23(6页) 附下载

招商南油(601975)核心观点招商南油发布2024年一季报,业绩表现优异。招商南油2024Q1实现...

311.16 KB共6页中文简体

1天前018积分

-

伊之密 2024年一季度归母净利润同比增长28.8%,盈利能力稳中有升 国信证券 2024-04-23(6页) 附下载

伊之密(300415)核心观点2023年营收同比增长11.30%,归母净利润同比增长17.66%。公...

315.63 KB共6页中文简体

1天前018积分

-

朗姿股份 2023年归母净利润增长953%,医美业务进一步拓展连锁版图 国信证券 2024-04-23(6页) 附下载

朗姿股份(002612)核心观点把握消费复苏机遇,2023年业绩表现较好。公司2023年实现营收51...

801.63 KB共6页中文简体

1天前218积分

-

骆驼股份 主业稳定增长,业务拓展与海外布局持续推进 国信证券 2024-04-23(8页) 附下载

骆驼股份(601311)核心观点2023年净利润同比增长22%,主营业务稳健发展。23年公司营收14...

678.02 KB共8页中文简体

1天前218积分

-

乐鑫科技 一季度净利润实现同环比增长 国信证券 2024-04-23(6页) 附下载

乐鑫科技(688018)核心观点1Q24营收同比增长22%,净利润增长超70%。1Q24公司实现营业...

628.32 KB共6页中文简体

1天前218积分

-

金石资源 一季度归母净利增长75%,萤石价格景气上行 国信证券 2024-04-23(9页) 附下载

金石资源(603505)核心观点2024Q1营收及净利润齐创历史一季度业绩新高,经营性现金流状况已明...

599.66 KB共9页中文简体

1天前018积分

-

卡莱特 2023年报和2024年一季报点评:23年业绩同比高增,24Q1业绩承压 国信证券 2024-04-23(6页) 附下载

卡莱特(301391)核心观点23年业绩同比高增,海外营收占比快速提升。公司23年实现营收10.20...

443.22 KB共6页中文简体

1天前218积分

-

艾德生物 单四季度收入同比增长38%,坚持以院内市场为主赛道 国信证券 2024-04-23(7页) 附下载

艾德生物(300685)核心观点营收首次突破10亿,院内市场龙头地位稳固。2023年营收10.44亿...

522.54 KB共7页中文简体

1天前018积分

-

华测检测 2024年一季度收入同比增长6.7%,医药医学业务短期承压 国信证券 2024-04-23(6页) 附下载

华测检测(300012)核心观点2023年营收同比增长9.24%,归母净利润同比增长0.83%。公司...

310.12 KB共6页中文简体

1天前218积分

-

2024年3月财政数据快评:收入偏弱,支出降速 国信证券 2024-04-23(8页) 附下载

事项:4月22日财政部公布2024年一季度财政收支情况。全国一般公共预算收入6.1万亿,同比下降2....

1.12 MB共8页中文简体

1天前015积分

-

资金跟踪与市场结构周观察(第十八期):市场成交处于低位,股市资金持续净流出 国信证券 2024-04-23(27页) 附下载

核心观点市场成交处于低位。前两周(20240405-20240419)全市场成交量较清明假期小幅回升...

5.61 MB共27页中文简体

1天前010积分