卓越新能重大事件快评:扩建烃基生物柴油,加快生物基材料布局国信证券2022-09-26.pdf

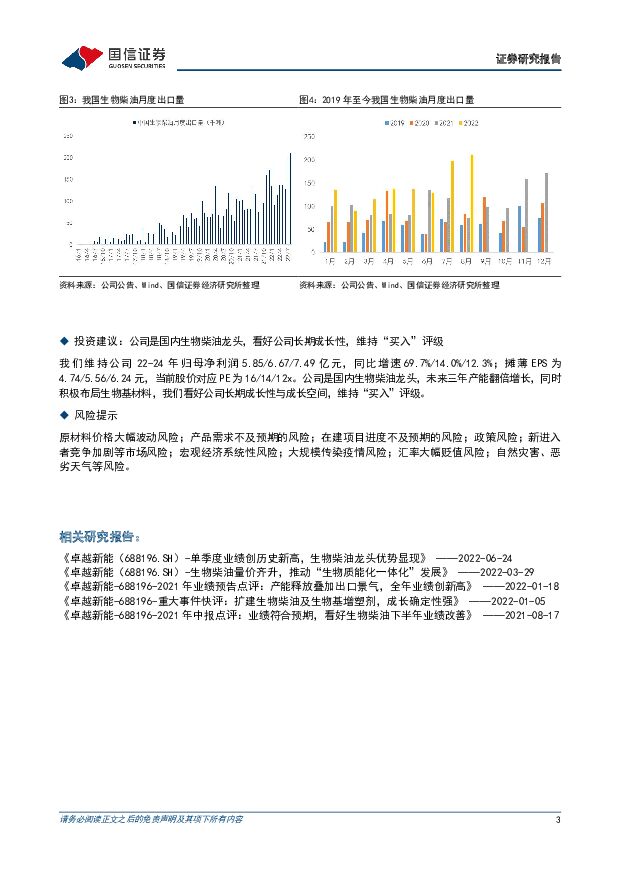

摘要:卓越新能(688196)事项:公司公告:1) 公司投资 38,000 万元, 建设“ 新增年产 10 万吨烃基生物柴油和年产 5 万吨脂肪酸项目” ;2) 公司投资 50,000 万元, 建设“ 年产 10 万吨合成树脂项目” ;3) 公司设立全资子公司“ 龙岩致尚新材料有限公司” ( 以下简称“ 龙岩致尚” ) , 注册资金 10,000 万元;4) 公司在新加坡投资设立全资子公司, 注册资本不超过 1,000 万美元。国信化工观点:1) 公司扩建烃基生物柴油, 巩固行业龙头地位。 公司在原有布局年产 10 万吨烃基生物柴油项目、 年产 5万吨脂肪醇项目( 烃基一线项目) 基础上, 利用现有的土地及配套设施, 计划投资 3.8 亿元扩建新增年产10 万吨烃基生物柴油和年产 5 万吨脂肪酸生产线( 烃基二线项目) 。 该项目建设周期 24 个月, 扩建完成后, 公司烃基生物柴油的产能规模将达到 20 万吨/年。2) 扩建 10 万吨合成树脂, 加快生物基材料布局。 公司计划投资 5 亿元新建年产 10 万吨合成树脂生产装置, 以公司生产的生物甘油、 脂肪酸、 环氧氯丙烷等产品形成产业链延伸, 生产水性改性醇酸树脂、 丙烯酸树脂、 环氧树脂和高端环氧树脂, 产品可应用于环保型涂料、 重防腐涂料、 汽车涂料等、 半导体和风电等高端特殊领域。 该项目建设周期 24 个月, 计划分两期实施。 此外, 公司设立全资子公司——龙岩致尚新材料有限公司, 作为项目的实施主体, 负责卤代新材料( 包含生物基增塑剂产品) 联产环氧氯丙烷项目的建设运营, 产品可应用于 PVC 塑料制品、 塑胶跑道、 合成树脂、 锂电池电解液添加剂等领域。3) 设立新加坡子公司, 实施“ 走出去” 战略, 打造“ 国际化” 平台。 公司设立全资子公司——卓越新能( 新加坡) 有限责任公司( 新加坡卓越) , 经营范围包括国际贸易、 技术研发、 项目投资建设、 信息分析等。 设立新加坡卓越有利于公司及时把握海外市场发展的动向, 更好更快响应市场需求; 同时能够依托人才聚集和院校科研优势, 开展可再生能源、 生物基材料、 循环经济等领域的研发发展。4) 欧盟 REDⅢ提高生物柴油比例, 航空煤油拉动生物柴油需求。 欧盟提出到 2030 年可再生燃料在交通运输业的占比达到 29%, 同时 PART A 类型先进生物燃料 2022 年至少达到 0.2%, 并在 2025 年增加到 1%, 2030年增加到 4.4%(高于欧盟委员会此前提议的 2.2%), PART B UCOME 部分原料不设置上限, 同时提议 2030 年前淘汰豆油基生物柴油及棕榈油基生物柴油。 2025 年欧洲飞机开始强制生物航煤( SAF) 2%的添加比例,2030 年混掺比例达到 5%, 2050 年添加比例达 63%, 对应生物航煤需求潜力超过 4300 万吨/年。5) 我们维持公司 22-24 年归母净利润 5.85/6.67/7.49 亿元, 同比增速 69.7%/14.0%/12.3%; 摊薄 EPS 为4.74/5.56/6.24 元, 当前股价对应 PE 为 16/14/12x。 公司是国内生物柴油龙头, 未来三年产能翻倍增长, 同时积极布局生物基材料, 我们看好公司长期成长性与成长空间, 维持“ 买入” 评级。评论:公司扩建烃基生物柴油、 合成树脂项目, 设立新加坡子公司, 打造“ 国际化” 平台公司在原有布局年产 10 万吨烃基生物柴油项目、 5 万吨脂肪醇项目( 烃基一线项目) 基础上, 利用现有的土地及配套设施, 计划投资 3.8 亿元扩建新增年产 10 万吨烃基生物柴油和年产 5 万吨脂肪酸生产线( 烃基二线项目) 。 该项目建设周期 24 个月, 扩建完成后, 公司烃基生物柴油的产能规模将达到 20 万吨/年。公司计划投资 5 亿元新建年产 10 万吨合成树脂生产装置, 以公司生产的生物甘油、 脂肪酸、 环氧氯丙烷等产品形成产业链延伸, 生产水性改性醇酸树脂、 丙烯酸树脂、 环氧树脂和高端环氧树脂, 产品可应用于环保型涂料、 重防腐涂料、 汽车涂料等、 半导体和风电等高端特殊领域。 该项目建设周期 24 个月, 计划分两期实施。公司设立全资子公司——龙岩致尚新材料有限公司, 作为项目的实施主体, 负责卤代新材料( 包含生物基增塑剂产品) 联产环氧氯丙烷项目的建设运营, 产品可应用于 PVC 塑料制品、 塑胶跑道、 合成树脂、 锂电池电解液添加剂等领域。公司设立全资子公司——卓越新能( 新加坡) 有限责任公司( 新加坡卓越) , 经营范围包括国际贸易、 技术研发、 项目投资建设、 信息分析等。 设立新加坡卓越有利于公司及时把握海外市场发展的动向, 更好更快响应市场需求; 同时能够依托人才聚集和院校科研优势, 开展可再生能源、 生物基材料、 循环经济等领域的研发发展。欧盟 REDⅢ生物柴油总量上调结构进一步优化, 航空煤油拉动生物柴油需求9 月 14 日, 欧洲议会表决通过了对欧盟修订后的可再生能源指令 (RED II) 的修正案, 提出到 2030 年可再生燃料在交通运输业的占比达到 29%, 高于 2021 年提议的 26%, 同时 PART A 类型先进生物燃料 2022 年至少达到0.2%,并在2025年增加到1%,2030年增加到4.4%(高于欧盟委员会此前提议的2.2%),PART B UCOME部分原料不设置上限, 欧盟成员国必须在 2024 年 12 月 31 日前实施修订后的 REDⅢ。 同时提议 2030 年前淘汰豆油基生物柴油及棕榈油基生物柴油。 航空煤油方面, 2025 年欧洲飞机开始强制生物航煤( SAF) 2%的添加比例, 2030 年混掺比例达到 5%, 2050 年添加比例达 63%, 对应生物航煤需求潜力超过 4300 万吨/年。 日本政府计划到 2030 年将国内航空公司燃料的 10%全都替换为可持续航空燃料。生物柴油国内出口快速增加, 行业盈利维持高位6 月份以来, 由于美联储加息锁表, 以及印尼棕榈油解除出口禁令, 全球原油价格与棕榈油价格持续下跌,生物柴油价格高位回落, 但生物柴油-地沟油价差仍处于高位。 目前国内生物柴油价格 10000-10500 元/吨,原料地沟油主流价格在 6800-7000 元/吨。 根据海关总署数据, 2022 年 1-8 月国内生物柴油总出口量 115.1万吨, 同比增长 49.2%, 其中 8 月份出口 21.0 万吨, 同比增长 183.4%, 环比增长 6.2%, 8 月出口均价 1768.7美元/吨, 较年初上涨 8.8%, 同比上涨 15.5%, 环比下跌 5.2%。投资建议: 公司是国内生物柴油龙头, 看好公司长期成长性, 维持“ 买入” 评级我们维持公司 22-24 年归母净利润 5.85/6.67/7.49 亿元, 同比增速 69.7%/14.0%/12.3%; 摊薄 EPS 为4.74/5.56/6.24 元, 当前股价对应 PE 为 16/14/12x。 公司是国内生物柴油龙头, 未来三年产能翻倍增长, 同时积极布局生物基材料, 我们看好公司长期成长性与成长空间, 维持“ 买入” 评级。风险提示原材料价格大幅波动风险; 产品需求不及预期的风险; 在建项目进度不及预期的风险; 政策风险; 新进入者竞争加剧等市场风险; 宏观经济系统性风险; 大规模传染疫情风险; 汇率大幅贬值风险; 自然灾害、 恶劣天气等风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

公用环保202404第2期:“国九条”强调分红监管,公用环保行业公司股息率梳理 国信证券 2024-04-18(28页) 附下载

附下载")

核心观点市场回顾:本周沪深300指数下跌2.58%,公用事业指数上涨2.26%,环保指数下跌2.81...

3.49 MB共28页中文简体

9小时前020积分

-

医药生物深度报告:国产医疗器械竞争力提升,出海大势所趋 中邮证券 2024-04-18(10页) 附下载

事件:欧盟或将对中国医疗器材采购启动调查根据彭博社4月15日消息,欧盟或将对中国医疗器械采购启动调查...

607 KB共10页中文简体

9小时前020积分

-

2024年3月社零数据点评:三月社零同比增长3.1%,消费复苏平稳推进 国信证券 2024-04-18(6页) 附下载

事件统计局公布3月社零数据,1-3月社零总额12.03万亿元,同比+4.7%;单3月社零总额3.90...

364.95 KB共6页中文简体

9小时前020积分

-

微芯生物 西达本胺卷土重来,联合治疗实体瘤潜力巨大 华福证券 2024-04-18(21页) 附下载

微芯生物(688321)投资要点:预计西达本胺血液瘤超10亿销售峰值,实体瘤增加超过20亿销售202...

2.17 MB共21页中文简体

9小时前018积分

-

科达利 锂电池结构件行业龙头,受益于大圆柱电池量产趋势 国信证券 2024-04-18(32页) 附下载

科达利(002850)核心观点公司是锂电池结构件行业龙头。结构件影响电池安全性能,起到保护作用,20...

2.5 MB共32页中文简体

9小时前018积分

-

双环传动 2023年净利润同比增长40%,品类拓展及全球化布局持续推进 国信证券 2024-04-18(9页) 附下载

双环传动(002472)核心观点2023年净利润同比增长42%,新能源汽车传动齿轴产品收入占比27....

1.05 MB共9页中文简体

9小时前018积分

-

中国石油 积极践行“分子炼油”,持续推进“减油增化” 国信证券 2024-04-18(15页) 附下载

中国石油(601857)事项:中国石油深入推进炼化转型升级,向产业链和价值链中高端迈进,不断优化产品...

1007.16 KB共15页中文简体

9小时前018积分

-

银轮股份 2023年年报点评:盈利能力持续改善,海外加速拓展 国信证券 2024-04-18(9页) 附下载

银轮股份(002126)核心观点乘用车板块持续放量,新能源汽车业务实现翻倍增长。公司2023年实现营...

622.04 KB共9页中文简体

9小时前018积分

-

巨化股份 巩固氟化工巨头地位,引领制冷剂行业景气复苏 国信证券 2024-04-18(12页) 附下载

巨化股份(600160)核心观点运营管理效率持续加强,产业结构显著优化。公司公布《2023年年度报告...

1.07 MB共12页中文简体

9小时前018积分

-

松原股份 2023年年报点评:新产品放量,品类拓展加速自主崛起 国信证券 2024-04-18(9页) 附下载

松原股份(300893)核心观点松原股份安全气囊与方向盘业务放量,2023年营收增长29%。公司20...

487.58 KB共9页中文简体

9小时前018积分

-

南网储能 业绩有所承压,新型储能将贡献主要增量 国信证券 2024-04-18(7页) 附下载

南网储能(600995)核心观点来水偏枯、容量电价下调及调整统计口径共致营收及净利润同比下降。202...

509.43 KB共7页中文简体

9小时前018积分

-

晨光生物 棉籽业务承压,总体经营较稳健 德邦证券 2024-04-18(4页) 附下载

晨光生物(300138)投资要点事件:公司发布2023年年度报告。2023年公司实现营业收入68.7...

800.54 KB共4页中文简体

9小时前218积分

-

锦波生物 24Q1归母净利润0.85-1.05亿元,看好公司未来发展 天风证券 2024-04-18(3页) 附下载

锦波生物(832982)事件:公司发布2024Q1业绩预告,预计2024Q1归母净利润0.85-1....

682.17 KB共3页中文简体

9小时前018积分

-

金开新能 2023年公司业绩平稳增长,新能源装机稳步增加 国信证券 2024-04-18(8页) 附下载

金开新能(600821)核心观点2023年收入利润稳步增长,2023Q4归母净利润有所下滑。2023...

516.76 KB共8页中文简体

9小时前018积分

-

晨光生物 Q4植提加速增长,毛利率大幅承压 中泰证券 2024-04-18(4页) 附下载

晨光生物(300138)投资要点事件:公司2023年实现收入68.72亿元,同比增长9.14%;实现...

453.25 KB共4页中文简体

9小时前018积分

-

晨光生物 公司事件点评报告:业绩稳健增长,各梯次产品持续放量 华鑫证券 2024-04-18(5页) 附下载

晨光生物(300138)事件2024年4月17日,晨光生物发布2023年年度报告。投资要点经营业绩稳...

349.02 KB共5页中文简体

9小时前018积分

-

国电电力 火电、新能源稳健增长,电价上行促进水电板块盈利提升 国信证券 2024-04-18(7页) 附下载

国电电力(600795)核心观点营业收入有所下降,归母净利润实现大幅增长。2023年,公司实现营收1...

324.76 KB共7页中文简体

9小时前018积分

-

宏观经济宏观季报:消费和出口推动一季度中国经济顺利实现开门红 国信证券 2024-04-18(13页) 附下载

核心观点2024年4月16-18日国家统计局发布一季度GDP相关数据:1、一季度,国内现价GDP约为...

686.18 KB共13页中文简体

9小时前015积分

-

高技术制造业宏观周报:国信周频高技术制造业扩散指数连续两周回升 国信证券 2024-04-18(8页) 附下载

核心观点国信周频高技术制造业扩散指数连续两周回升。截至2024年4月13日当周,国信周频高技术制造业...

474.73 KB共8页中文简体

9小时前015积分

-

纺织服装双周报(2404期):制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载

:制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载")

核心观点行情回顾:4月至今受市场风格影响,A股、港股纺服板块分别下跌6.0%、5.5%,表现均弱于大...

1.97 MB共15页中文简体

1天前220积分