全球大类资产双周报:欧美央行紧缩持续,全球股债外汇承压国信证券2022-09-23.pdf

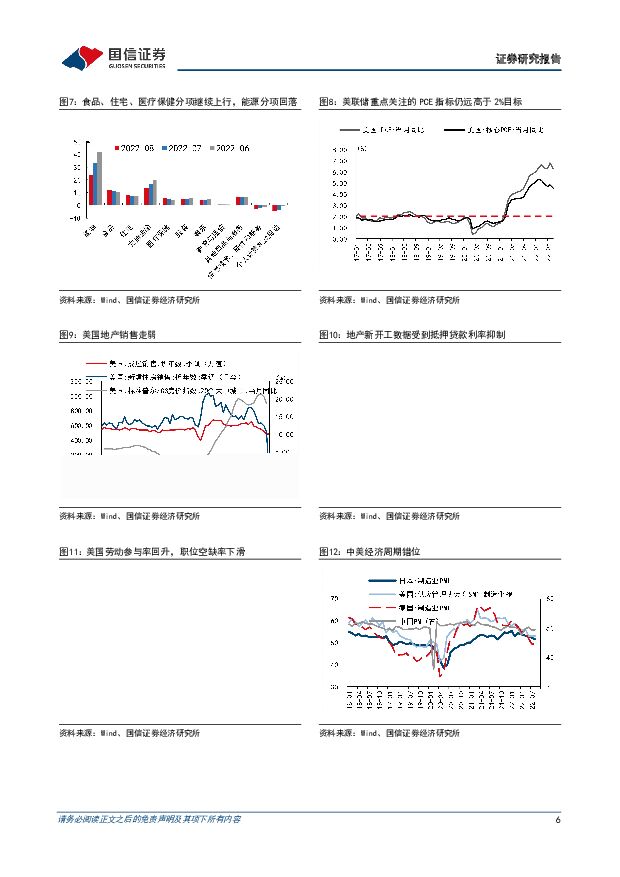

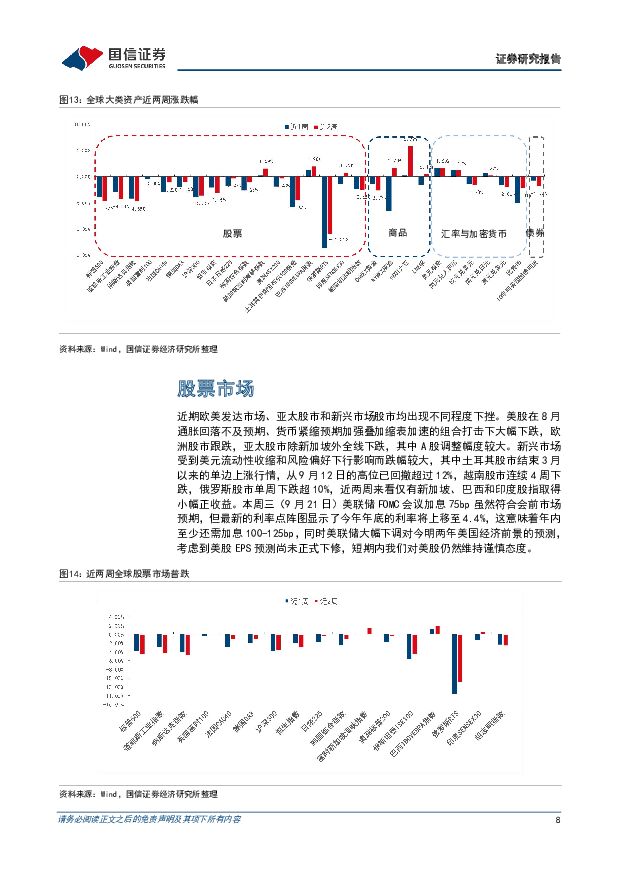

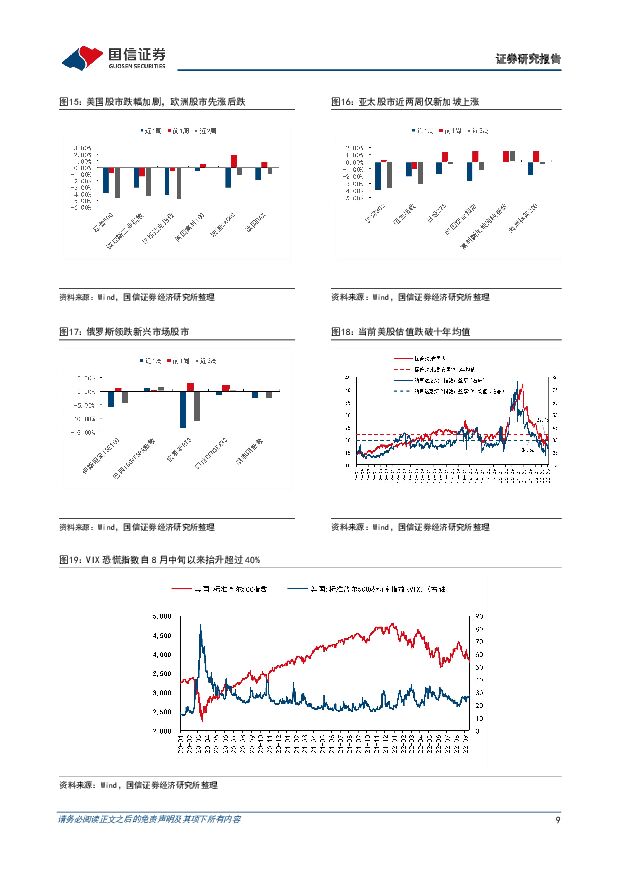

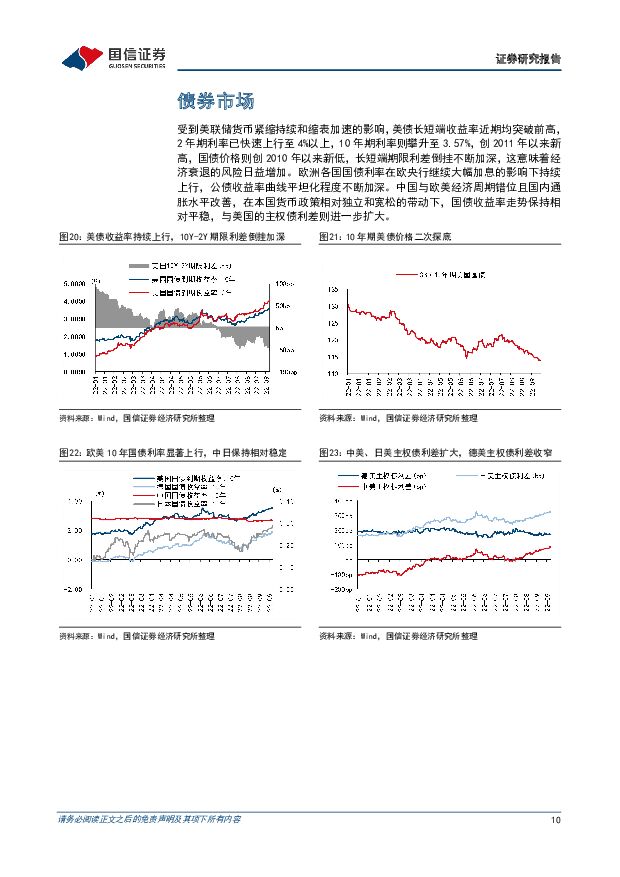

摘要:9月初以来,在欧洲通胀水平再破新高、同时美国8月通胀数据回落不及预期的大背景下,欧央行和美联储接连加息75bp以抗击通胀,货币紧缩持续叠加对经济衰退的担忧造成全球股债和非美货币承压,少数商品资产在供需缺口影响下取得小幅增长。股票市场:近期欧美发达市场、亚太股市和新兴市场股市均出现不同程度下挫。美股在8月通胀回落不及预期、货币紧缩预期加强叠加缩表加速的组合打击下大幅下跌,欧洲股市跟跌,亚太股市除新加坡外全线下跌,其中A股调整幅度较大。新兴市场受到美元流动性收缩和风险偏好下行影响而跌幅较大,其中土耳其股市结束3月以来的单边上涨行情,从9月12日的高位已回撤超过12%,越南股市连续4周下跌,俄罗斯股市单周下跌超10%,近两周来看仅有新加坡、巴西和印度股指取得小幅正收益。本周三(9月21日)美联储FOMC会议加息75bp虽然符合会前市场预期,但最新的利率点阵图显示了今年年底的利率将上移至4.4%,这意味着年内至少还需加息100-125bp,同时美联储大幅下调对今明两年美国经济前景的预测,考虑到美股EPS预测尚未正式下修,短期内我们对美股仍然维持谨慎态度。债券市场:受到美联储货币紧缩持续和缩表加速的影响,美债长短端收益率近期均突破前高,2年期利率已快速上行至4%以上,10年期利率则攀升至3.57%,创2011年以来新高,国债价格则创2010年以来新低,长短端期限利差倒挂不断加深,这意味着经济衰退的风险日益增加。欧洲各国国债利率在欧央行继续大幅加息的影响下持续上行,公债收益率曲线平坦化程度不断加深。中国与欧美经济周期错位且国内通胀水平改善,在本国货币政策相对独立和宽松的带动下,国债收益率走势保持相对平稳,与美国的主权债利差则进一步扩大。商品市场:商品资产近期走势分化,贵金属在美国实际利率走高以及美元走强的掣肘下延续了3月以来的下跌趋势,预计短期内仍将处于震荡下行格局;以原油和铜为代表的能源和工业金属需求受到经济衰退担忧而走弱,后续衰退预期与OPEC+减产预期的博弈以及美国原油补库存周期的开启将导致原油价格短期内保持震荡;农产品则在近期俄乌冲突升级的影响下逆势上行,成为少数上涨的资产。汇率市场:美联储紧缩预期持续及实际利率的持续攀升推动美元继续回流美国本土,美元指数保持上行,主要非美货币近两周仍延续年初以来对美元的贬值态势,日元今年已累计贬值近20%,人民币汇率突破7.0关口,港币再度触及弱方兑换保证,欧元则在欧央行近期鹰派加息行动后得以再度回到平价上方,但受制于能源危机引发的经济基本面的恶化,美欧经济差扩大,欧元反弹力度仍然较弱。风险提示:海外通胀回落时点的不确定性,欧美央行货币政策的不确定性,经济衰退风险,地缘政治风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

公用环保202404第2期:“国九条”强调分红监管,公用环保行业公司股息率梳理 国信证券 2024-04-18(28页) 附下载

附下载")

核心观点市场回顾:本周沪深300指数下跌2.58%,公用事业指数上涨2.26%,环保指数下跌2.81...

3.49 MB共28页中文简体

1天前220积分

-

2024年3月社零数据点评:三月社零同比增长3.1%,消费复苏平稳推进 国信证券 2024-04-18(6页) 附下载

附下载")

事件统计局公布3月社零数据,1-3月社零总额12.03万亿元,同比+4.7%;单3月社零总额3.90...

364.95 KB共6页中文简体

1天前020积分

-

科达利 锂电池结构件行业龙头,受益于大圆柱电池量产趋势 国信证券 2024-04-18(32页) 附下载

科达利(002850)核心观点公司是锂电池结构件行业龙头。结构件影响电池安全性能,起到保护作用,20...

2.5 MB共32页中文简体

1天前218积分

-

双环传动 2023年净利润同比增长40%,品类拓展及全球化布局持续推进 国信证券 2024-04-18(9页) 附下载

双环传动(002472)核心观点2023年净利润同比增长42%,新能源汽车传动齿轴产品收入占比27....

1.05 MB共9页中文简体

1天前018积分

-

中国石油 积极践行“分子炼油”,持续推进“减油增化” 国信证券 2024-04-18(15页) 附下载

中国石油(601857)事项:中国石油深入推进炼化转型升级,向产业链和价值链中高端迈进,不断优化产品...

1007.16 KB共15页中文简体

1天前218积分

-

银轮股份 2023年年报点评:盈利能力持续改善,海外加速拓展 国信证券 2024-04-18(9页) 附下载

银轮股份(002126)核心观点乘用车板块持续放量,新能源汽车业务实现翻倍增长。公司2023年实现营...

622.04 KB共9页中文简体

1天前218积分

-

巨化股份 巩固氟化工巨头地位,引领制冷剂行业景气复苏 国信证券 2024-04-18(12页) 附下载

巨化股份(600160)核心观点运营管理效率持续加强,产业结构显著优化。公司公布《2023年年度报告...

1.07 MB共12页中文简体

1天前218积分

-

松原股份 2023年年报点评:新产品放量,品类拓展加速自主崛起 国信证券 2024-04-18(9页) 附下载

松原股份(300893)核心观点松原股份安全气囊与方向盘业务放量,2023年营收增长29%。公司20...

487.58 KB共9页中文简体

1天前018积分

-

南网储能 业绩有所承压,新型储能将贡献主要增量 国信证券 2024-04-18(7页) 附下载

南网储能(600995)核心观点来水偏枯、容量电价下调及调整统计口径共致营收及净利润同比下降。202...

509.43 KB共7页中文简体

1天前218积分

-

金开新能 2023年公司业绩平稳增长,新能源装机稳步增加 国信证券 2024-04-18(8页) 附下载

金开新能(600821)核心观点2023年收入利润稳步增长,2023Q4归母净利润有所下滑。2023...

516.76 KB共8页中文简体

1天前218积分

-

国电电力 火电、新能源稳健增长,电价上行促进水电板块盈利提升 国信证券 2024-04-18(7页) 附下载

国电电力(600795)核心观点营业收入有所下降,归母净利润实现大幅增长。2023年,公司实现营收1...

324.76 KB共7页中文简体

1天前218积分

-

宏观经济宏观季报:消费和出口推动一季度中国经济顺利实现开门红 国信证券 2024-04-18(13页) 附下载

核心观点2024年4月16-18日国家统计局发布一季度GDP相关数据:1、一季度,国内现价GDP约为...

686.18 KB共13页中文简体

1天前215积分

-

高技术制造业宏观周报:国信周频高技术制造业扩散指数连续两周回升 国信证券 2024-04-18(8页) 附下载

核心观点国信周频高技术制造业扩散指数连续两周回升。截至2024年4月13日当周,国信周频高技术制造业...

474.73 KB共8页中文简体

1天前015积分

-

纺织服装双周报(2404期):制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载

:制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载")

核心观点行情回顾:4月至今受市场风格影响,A股、港股纺服板块分别下跌6.0%、5.5%,表现均弱于大...

1.97 MB共15页中文简体

2天前220积分

-

食品饮料周报(24年第14周):茅台批价企稳,建议关注季报行情 国信证券 2024-04-17(20页) 附下载

:茅台批价企稳,建议关注季报行情 国信证券 2024-04-17(20页) 附下载")

核心观点本周食品饮料板块下跌5.61%,跑输上证指数3.98pct。本周食品饮料板块涨幅前五分别为劲...

1.37 MB共20页中文简体

2天前220积分

-

银行业点评:存款利率下行如何影响债市 国信证券(香港) 2024-04-17(10页) 附下载

核心观点:为了缓解净息差下行压力,预计2024年存款利率或出现多轮下调,此外,银行会继续减少对存款的...

1.09 MB共10页中文简体

2天前120积分

-

医药生物周报(24年第16周):肿瘤分子诊断行业情况更新 国信证券 2024-04-17(19页) 附下载

:肿瘤分子诊断行业情况更新 国信证券 2024-04-17(19页) 附下载")

核心观点本周医药板块表现弱于整体市场,医疗服务板块领跌。本周全部A股下跌2.25%(总市值加权平均)...

1.04 MB共19页中文简体

2天前220积分

-

建筑装饰行业统计局2024年1-3月基建数据点评:基建投资维持稳健增长,交通领域投资略放缓 国信证券 2024-04-17(7页) 附下载

4月16日,国家统计局公布2024年1-3月固定资产投资数据。2024年1-3月,全国固定资产投资(...

820.11 KB共7页中文简体

2天前120积分

-

2024年3月保费收入点评:改善持续,龙头受益 国信证券 2024-04-17(10页) 附下载

附下载")

核心观点监管引导压降负债成本,龙头份额提升,行业格局优化。2024年一季度,在监管引导下,保险行业持...

613.9 KB共10页中文简体

2天前020积分

-

房地产行业统计局2024年1-3月房地产数据点评:销售量价下行但降幅收窄,投融资额降幅持续扩大 国信证券 2024-04-17(8页) 附下载

附下载")

事项:统计局公布 2024 年 1-3 月房地产投资和销售数据。 2024 年 1-3 月, 商品房...

454.91 KB共8页中文简体

2天前020积分