半导体行业双周报:海外政策扰动,半导体需求端结构性增长趋势未变湘财证券2022-09-22.pdf

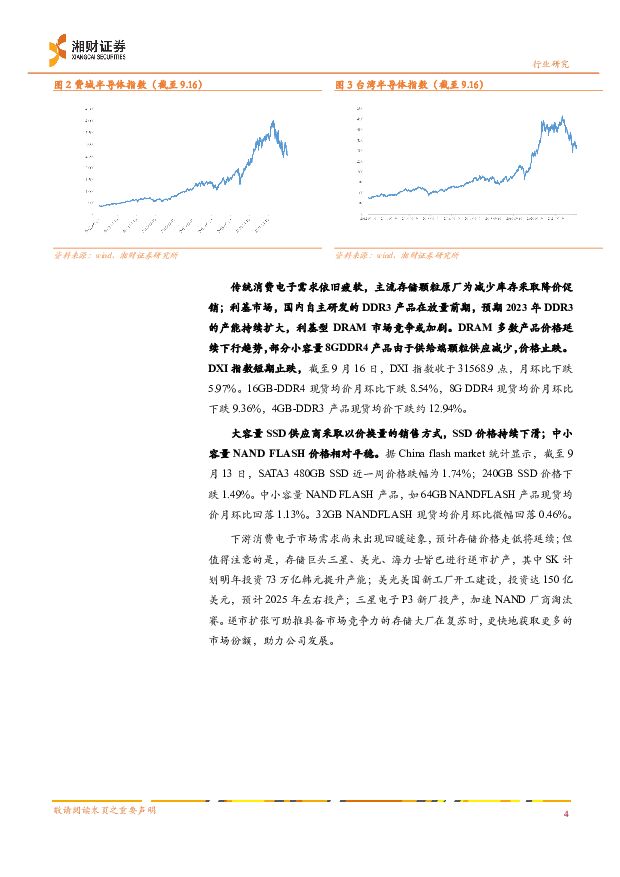

摘要:核心要点:2022年9月5日-2022年9月16日,半导体板块下挫前两周,市场下挫延续;沪深300下跌2.26%,上证综指微幅下跌1.89%,深证成指下跌3.77%,科创50下跌3.07%。行业指数方面,申万半导体指数下跌2.8%;板块变动主要受政策变动及板块预期表现影响。美国通胀数据超预期影响全球科技市场情绪;欧盟提议强迫劳动国商品禁止进口,叠加美国IRA法案颁布,涉及新能源汽车、光伏等领域;分立器件作为产业链上游元器件,受外部政策影响下跌较为显著。国内设备龙头受益于晶圆厂扩产提升资本开支及国产化替代,中期需求具备确定性,在手订单量较为饱满,半导体设备板块逆市上行。多因素扰动,费城半导体指数下挫前两周,费城半导体下挫,主要系半导体下游市场传统消费电子需求依旧疲软,汽车/工控领域需求出现松动;叠加美国通胀数据超预期冲击美股市场。截至2022年9月16日,费城半导体指数收于2563.14点,年初至今跌幅为36.34%,双周同比下跌1.39%。存储领域,主流存储颗粒原厂为减少库存采取降价促销;利基市场,国内自主研发的DDR3产品在放量前期,利基型DRAM市场竞争或加剧;DRAM多数产品价格呈下行趋势,DXI指数下行。大容量SSD硬盘价格持续下跌,中小容量NANDFLASH价格相对平稳。9月中上旬,华为Mate50系列及苹果Iphone14系列手机发布,新机竞争力核心点向摄影摄像性能、软件优化等板块倾斜受制于晶圆制程工艺节点演进及部分硬件性能提升速度的放缓,智能手机进入创新瓶颈期,产品竞争力提升的重点向影像系统,软件优化及特殊场景应用等板块倾斜。新机的市场反馈及折叠屏手机销量的逆势上行显示,手机的创新迭代仍是消费者换机的核心驱动力。投资建议三季度随着新能源汽车新品入市及各地稳增长促消费政策的发力,国内新能源车销量将延续上行趋势,驱动车规半导体市场需求保持平稳增长。同时苹果及华为皆已发布新品,新机销售对市场的影响尚未显现,但新产品有望改善消费电子销售颓势,建议积极关注新品销售动态。中美在科技领域的摩擦加剧,预计将加速全球科技产业的逆全球化发展,建议关注国内龙头企业扩产节奏及技术研发进展。建议持续关注半导体行业,维持行业增持评级。风险提示下游市场需求不及预期;上游原材料价格变动超预期;宏观政策变化不及预期;疫情冲击。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

企业竞争图谱:2024年半导体存储模组 头豹词条报告系列 头豹研究院 2024-04-25(24页) 附下载

附下载")

存储器是利用磁性材料或半导体等作为介质进行信息存储的器件。半导体存储器利用半导体介质存储电荷来实现信...

2.86 MB共24页中文简体

2天前020积分

-

建材行业周报:电子纱需求边际修复,价格或延续上涨趋势 甬兴证券 2024-04-25(12页) 附下载

附下载")

核心观点本周核心观点与重点要闻回顾消费建材:地产市场继续承压,稳地产政策频出,中长期看好地产产业链左...

1005.29 KB共12页中文简体

2天前220积分

-

光学光电子行业月度报告:面板价格维持分化趋势,LCD或将迎来新一轮上行周期 中国银河 2024-04-25(10页) 附下载

附下载")

核心观点:面板价格跟踪:2024年3-4月,1)Smartphone&Tablet面板价格:智能手机...

386.43 KB共10页中文简体

2天前020积分

-

湘油泵 电子油泵系重要新趋势,公司深度布局核心客户 天风证券 2024-04-25(21页) 附下载

湘油泵(603319)国内发动机润滑冷却泵龙头,积极推动新能源化转型公司是国内发动机润滑冷却泵领域的...

2.48 MB共21页中文简体

2天前118积分

-

中科飞测 23年营业收入同比大幅提高,引领半导体量测设备国产替代 国投证券 2024-04-25(5页) 附下载

中科飞测(688361)事件:1.公司发布2023年年度报告,2023年度实现营收8.91亿元,同比...

739.06 KB共5页中文简体

2天前218积分

-

芯碁微装 PCB主业阿尔法显著,泛半导体业务维持高增长 平安证券 2024-04-25(4页) 附下载

附下载")

芯碁微装(688630)事项:公司公布2023年年报和2024年一季报,2023年,公司实现营收8....

813.75 KB共4页中文简体

2天前418积分

-

芯碁微装 24Q1营收增长,泛半导体业务持续拓展 德邦证券 2024-04-25(3页) 附下载

芯碁微装(688630)投资要点事件:4月23日,芯碁微装发布2023年年报和2024年一季度报告。...

777.99 KB共3页中文简体

2天前018积分

-

九典制药 销售费用率改善趋势明显,酮洛芬凝胶贴膏迎放量元年 平安证券 2024-04-25(4页) 附下载

九典制药(300705)事项:公司公布2023年报,实现收入26.93亿元(+15.75%),归母净...

777.99 KB共4页中文简体

2天前218积分

-

精测电子 2023年报&2024年一季报点评:业绩短期下滑,看好泛半导体领域加速布局 东吴证券 2024-04-25(6页) 附下载

精测电子(300567)投资要点受下游需求影响,业绩短期承压:2023年公司营收24.3亿元,同比-...

573.11 KB共6页中文简体

2天前018积分

-

高测股份 2024年一季报点评:业绩阶段承压,看好切片代工长期趋势 东吴证券 2024-04-25(3页) 附下载

高测股份(688556)投资要点受下游需求影响,业绩阶段承压:2024Q1公司实现营业收入14.2亿...

499.95 KB共3页中文简体

2天前218积分

-

宏观视角看中国企业出海系列一:高质量发展阶段中国企业出海的新趋势 东海证券 2024-04-25(26页) 附下载

附下载")

在本篇中,我们通过跨国比较视野,回答中国企业出海的三个基本问题:当前中国企业为什么要出海?政策对于企...

977.6 KB共26页中文简体

2天前215积分

-

民办本科行业研究报告:在政策推动及商业化发展的背景下,中国民办本科高校集团化趋势有望加速 头豹词条报告系列 头豹研究院 2024-04-24(17页) 附下载

附下载")

本文介绍了中国民办本科教育的概况和发展趋势。民办本科教育是指利用非国家财政性资金,面向社会,依法举办...

2.15 MB共17页中文简体

3天前020积分

-

汽车零部件4月月报:重磅车型上市,智能化趋势向上 东吴证券 2024-04-24(36页) 附下载

附下载")

投资要点智能电动汽车需求跟踪2024年3月智能电动汽车需求跟踪。3月行业产批零表现超出预期,企业库存...

1.48 MB共36页中文简体

3天前020积分

-

低空经济专题之二:美国拥有成熟的通航产业,政策支持和电动化趋势下我国通航发展逢良机 中邮证券 2024-04-24(29页) 附下载

附下载")

投资要点美国通用航空历经1950年-1980年的高速发展期,1980-1993年的衰退期,1994年...

1.37 MB共29页中文简体

3天前820积分

-

半导体材料行业研究系列一:国内加快成熟制程扩产,光刻胶国产替代加速突破 源达信息 2024-04-24(14页) 附下载

附下载")

光刻胶是光刻工艺核心材料,2024年国内市场有望复苏光刻胶是光刻工艺中的关键材料。全球光刻胶市场空间...

993.32 KB共14页中文简体

3天前220积分

-

2023年中国医疗半导体行业概览:医疗半导体国产化率低但增速迅猛,能否打破进口依赖的困境? 头豹研究院 2024-04-24(8页) 附下载

附下载")

半导体是指常温下导电性能介于导体与绝缘体之间的结晶固体。医疗半导体行业指的是利用半导体技术、材料和工...

958.3 KB共8页中文简体

3天前420积分

-

天佑德酒 2023年年报点评:深度变革积聚势能,拐点向上趋势延续 西南证券 2024-04-24(6页) 附下载

附下载")

天佑德酒(002646)投资要点事件:公司发布2023年年度报告,2023年实现营业总收入12.1亿...

1.31 MB共6页中文简体

3天前018积分

-

圣诺生物 多肽原料药领头企业,业绩提速趋势明确 华福证券 2024-04-24(11页) 附下载

附下载")

圣诺生物(688117)GLP-1带动多肽市场扩容,多肽原料药&CDMO水涨船高。相较于小分子药物,...

1.4 MB共11页中文简体

3天前218积分

-

天佑德酒 2023年年报点评:深度变革积聚势能,拐点向上趋势延续 西南证券 2024-04-24(6页) 附下载

天佑德酒(002646)投资要点事件:公司发布2023年年度报告,2023年实现营业总收入12.1亿...

1.31 MB共6页中文简体

3天前218积分

-

圣诺生物 多肽原料药领头企业,业绩提速趋势明确 华福证券 2024-04-24(11页) 附下载

圣诺生物(688117)GLP-1带动多肽市场扩容,多肽原料药&CDMO水涨船高。相较于小分子药物,...

1.4 MB共11页中文简体

3天前018积分