计算机行业双周报2022年第19期总第34期:数智化趋势推动AI市场持续高增长长城国瑞证券2022-09-20.pdf

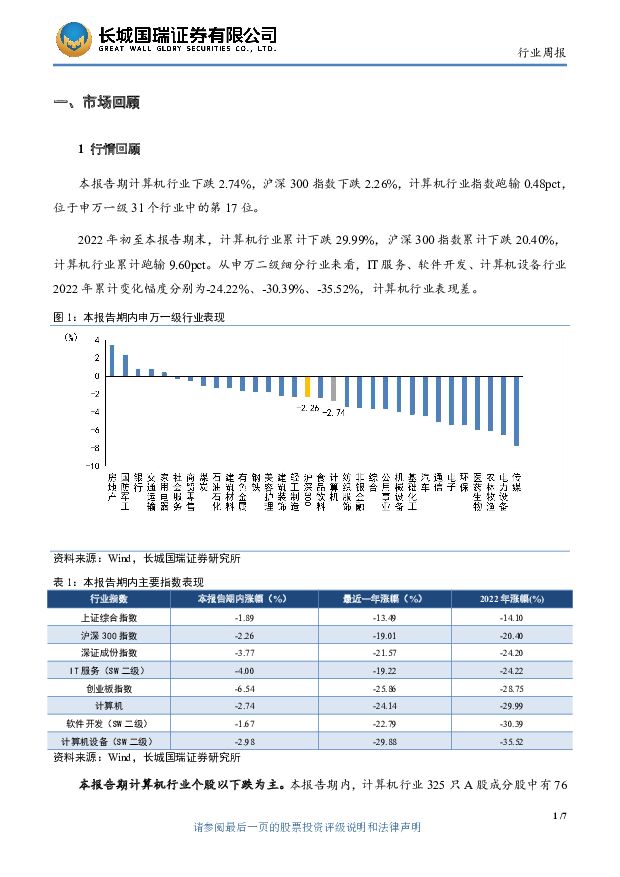

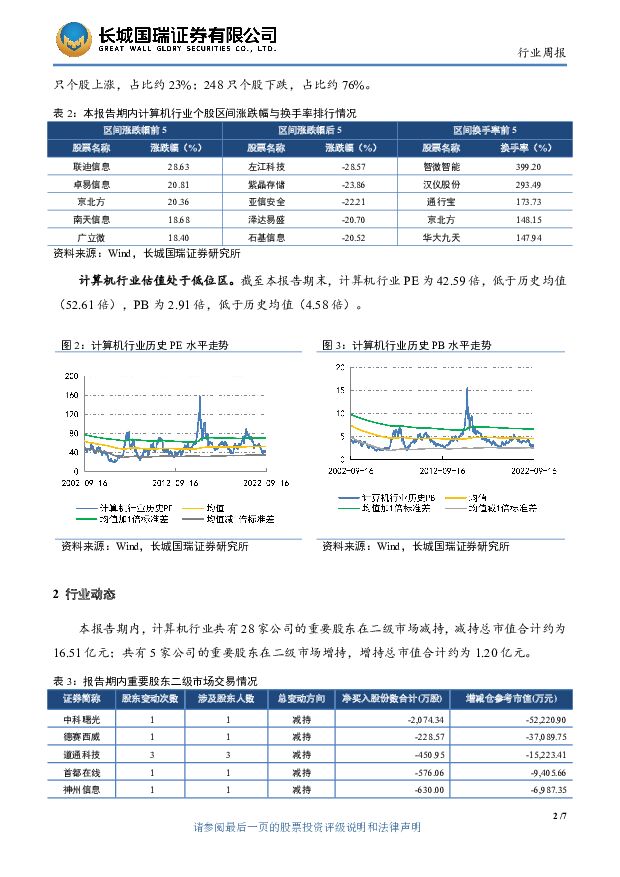

摘要:行情回顾:本报告期计算机行业下跌2.74%,沪深300指数下跌2.26%,计算机行业指数跑输0.48pct,位于申万一级31个行业中的第17位。2022年初至本报告期末,计算机行业累计下跌29.99%,沪深300指数累计下跌20.40%,计算机行业累计跑输9.60pct。从申万二级细分行业来看,IT服务、软件开发、计算机设备行业2022年累计变化幅度分别为-24.22%、-30.39%、-35.52%,计算机行业表现差。重点资讯:IDC:2026年,预计中国人工智能市场IT支出规模将超266亿美金工信部:到2025年,拟制修订100项以上智能网联汽车相关标准《深圳经济特区人工智能产业促进条例》公布三部门联合发布《互联网弹窗信息推送服务管理规定》拜登下令对外国投资加强审查,点名半导体、AI、量子计算等领域2022-2030年物联网复合年增长率将达14%IDC:2022上半年中国IT安全硬件市场规模同比下降2%本周观点:人工智能赛道热度仍在持续,据IDC数据统计,2021年全球人工智能IT总投资规模为929.5亿美元,2026年预计增至3014.3亿美元,五年CAGR约为26.5%;2026年中国AI投资规模有望达到266.9亿美元,全球占比约为8.9%,位列全球单体国家第二。根据IDC数据,从技术维度上看,现阶段中国AI领域的硬件市场规模最大,但随着AI基础设施建设的逐步完善,服务器等硬件的投资增速将逐步放缓,预计中国AI硬件市场支出的未来五年CAGR保持在16.5%左右;随着机器学习、计算机视觉等技术的发展与政策及市场需求推动,软件市场景气度攀升,预计AI软件市场支出未来五年CAGR为30.4%;从行业角度看,专业服务、政府、金融和电信四大领域将占中国AI市场总支出规模的六成。我们认为,硬件端的服务器作为AI基础设施的主体,将充分享受AI行业发展的红利;软件市场重点关注与下游专业服务、政府、金融和电信等行业需求端匹配的垂直领域应用软件及平台型软件。风险提示:市场波动风险;人工智能、大数据、云计算、区块链等前沿技术发展速度低于预期等;相关政策推进不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

半导体行业研究周报:台积电指引AI需求持续强劲,看好存储板块业绩表现 天风证券 2024-04-23(43页) 附下载

附下载")

一周行情概览:上周半导体行情落后全部主要指数。上周创业板指数下跌0.39%,上证综指下跌上涨1.52...

8.25 MB共43页中文简体

1天前020积分

-

消费电子行业研究周报:华为Pura70系列发布加码摄像+AI升级,看好其带动手机销量及产业链 天风证券 2024-04-23(42页) 附下载

华为Pura70系列发布加码摄像+AI升级,看好其带动手机销量及产业链AI芯片:NVIDIA发布全新...

4.52 MB共42页中文简体

1天前020积分

-

房地产数据背后的地产基建图景(七):地产基本面延续下行趋势,基建投资维持稳健增长 国信证券 2024-04-23(27页) 附下载

核心观点房地产:基本面各项指标均延续下行趋势,板块行情启动仍待销售复苏1.销售:3月销量降幅略有收窄...

2.54 MB共27页中文简体

1天前220积分

-

通信周跟踪:中国移动发布AI服务器集采大标,光模块无源器件供应出现紧张 山西证券 2024-04-23(19页) 附下载

附下载")

投资要点行业动向:1、中国移动4月18日发布《2024至2025年新型智算中心采购招标公告》采购AI...

1.16 MB共19页中文简体

1天前220积分

-

通信行业研究周报:中国移动集采AI服务器Meta发布下一代开源大模型 申港证券 2024-04-23(9页) 附下载

每周一谈:近日,中国移动启动2024-2025新型智算中心集采,本次招标共分为两个标包,采购7994...

859.43 KB共9页中文简体

1天前220积分

-

人工智能周报(24年第16周):百度推出AI原生操作系统DuerOS X,Meta发布Llama3开源大语言模型 国信证券 2024-04-23(11页) 附下载

核心观点人工智能动态:1)产品应用:百度推出的全球首个AI原生操作系统DuerOSX;苹果将于iOS...

697.53 KB共11页中文简体

1天前220积分

-

农林牧渔行业报告:短期猪价微跌,不影响周期上行趋势 中邮证券 2024-04-23(12页) 附下载

行情回顾:持续调整本周申万农林牧渔行业指数累计跌0.86%,在31个一级行业中排第15。本周养殖板块...

767.51 KB共12页中文简体

1天前220积分

-

互联网行业AIGC行业趋势:强调应用落地,多模态是大势所趋 浦银国际证券 2024-04-23(4页) 附下载

近期,我们参加了数场关于中国生成式人工智能的行业交流会。大模型风向逐渐从去年关注参数规模转向更加强调...

798.17 KB共4页中文简体

1天前220积分

-

计算机行业点评报告:政策出台、发改委定调,低空经济板块或将受益 甬兴证券 2024-04-23(3页) 附下载

附下载")

事件3月27日,工业和信息化部、科学技术部、财政部、中国民用航空局等四部门近日联合印发《通用航空装备...

385.88 KB共3页中文简体

1天前420积分

-

互联网传媒行业周报:周观点:Stable Diffusion 3可通过API使用,百度举办AI开发者大会 上海证券 2024-04-23(3页) 附下载

主要观点4月18日,Stability.ai在官网宣布最新文生图模型Stable Diffusion...

392.86 KB共3页中文简体

1天前220积分

-

视觉中国 AI赋能主营平台效率,视觉素材价值重估指日可待 国金证券 2024-04-23(23页) 附下载

视觉中国(000681)主营图库业务壁垒高、粘性强,中长尾客户有望持续增长,布局3D或带来增量。1)...

3.1 MB共23页中文简体

1天前218积分

-

同力股份 公司深度报告:非公路宽体自卸车头部企业,露天煤矿渗透率提升、叠加大型化趋势、出海发力助力公司增长 国海证券 2024-04-23(44页) 附下载

附下载")

同力股份(834599)投资要点:非公路宽体自卸车首创者和领跑者。同力股份是国内第一批研发、生产非公...

2.63 MB共44页中文简体

1天前218积分

-

中际旭创 中际旭创23年年报及24年一季报点评:Q1业绩高增速,AI驱动光模块放量 上海证券 2024-04-23(4页) 附下载

附下载")

中际旭创(300308)投资摘要事件概述中际旭创发布23年年报及24年一季报。年报数据显示,公司实现...

779.98 KB共4页中文简体

1天前218积分

-

长盈通 2024年一季报点评:1Q24营收同比增长148%;订单边际改善趋势显著 民生证券 2024-04-23(3页) 附下载

长盈通(688143)事件:4月22日,公司发布2024年一季报,1Q24实现营收5705万元,YO...

703.92 KB共3页中文简体

1天前218积分

-

中际旭创 2023年年报及2024年一季报点评:业绩符合预期,AI持续推高高端光模块需求 民生证券 2024-04-23(3页) 附下载

中际旭创(300308)事件:4月21日,公司发布2023年年报及2024年一季报。2023年全年实...

680.47 KB共3页中文简体

1天前218积分

-

浪潮信息 产线充沛,占据国内AI服务器制高点 东兴证券 2024-04-23(16页) 附下载

浪潮信息(000977)本篇专题从AI服务器生产制造角度,跟踪浪潮信息在原材料库存-产线建设-AI服...

1.47 MB共16页中文简体

1天前218积分

-

胜宏科技 胜宏科技24Q1盈利同环比显著提升,AI+汽车助力成长 中银证券 2024-04-23(5页) 附下载

胜宏科技(300476)公司发布2023年报与2024年一季报,公司24Q1单季度盈利呈同环比改善态...

785.53 KB共5页中文简体

1天前218积分

-

天孚通信 2023年年报点评:AI助力业绩超预期,高速率光器件产品需求增长显著 民生证券 2024-04-23(3页) 附下载

天孚通信(300394)事件:4月21日,公司发布2023年年报,2023年全年实现营收19.39亿...

676.35 KB共3页中文简体

1天前218积分

-

蓝色光标 2023年报及2024一季报点评:营收高速增长,坚持AI战略 东吴证券 2024-04-23(3页) 附下载

蓝色光标(300058)投资要点事件:2023年公司实现营收526.16亿元,同比增长43.44%;...

517.22 KB共3页中文简体

1天前218积分

-

炬芯科技 坚定品牌客户战略,推进端侧AI算力升级 中邮证券 2024-04-23(5页) 附下载

炬芯科技(688049)事件公司发布2023年年度报告。2023年公司实现营业收入5.20亿元,同比...

499.57 KB共5页中文简体

1天前218积分