天奈科技公司深度报告:碳纳米管行业翘楚,国产替代领军者信达证券2022-09-14.pdf

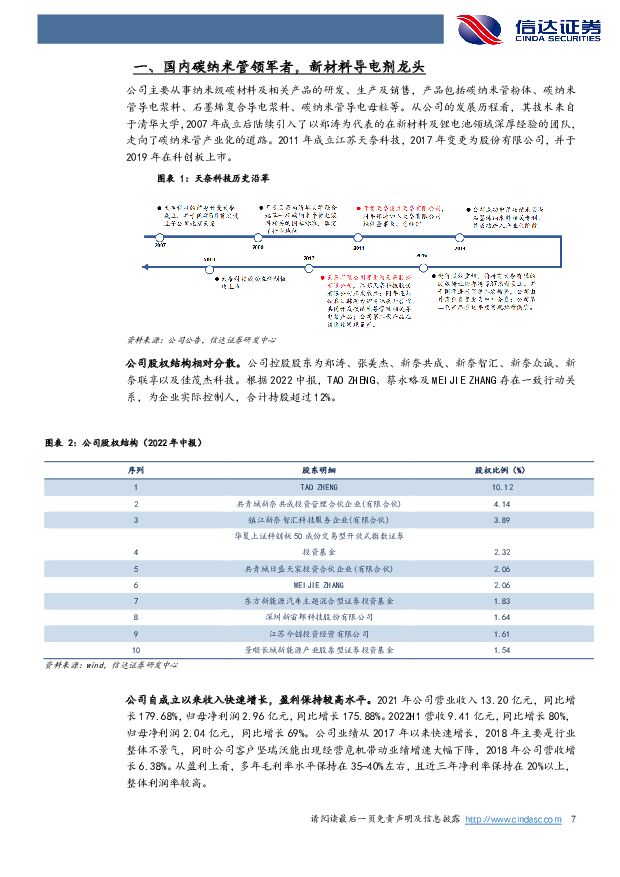

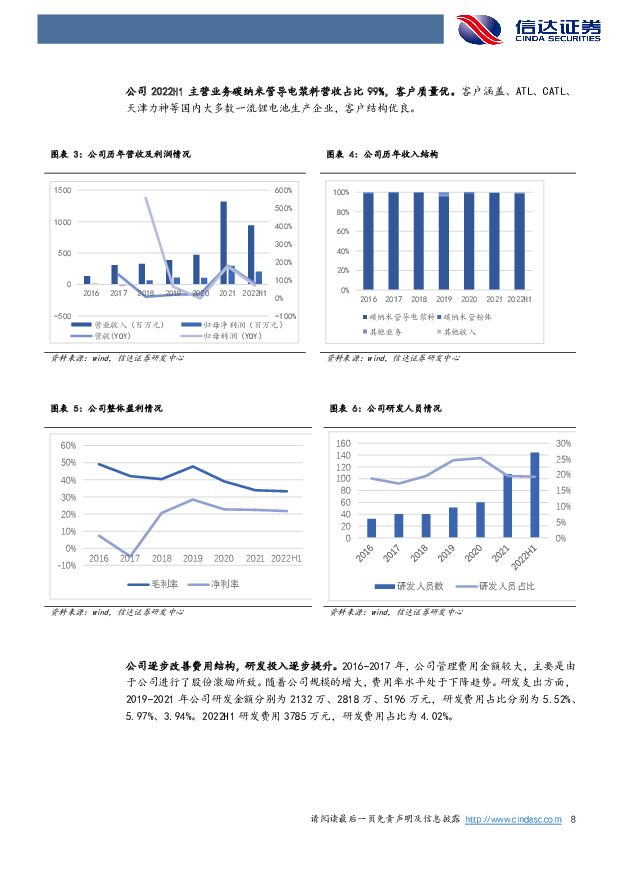

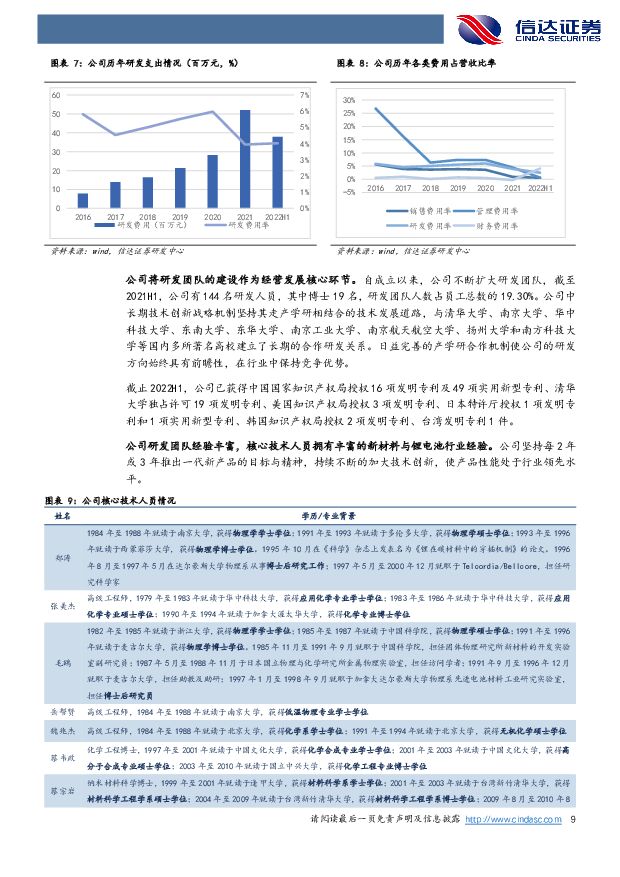

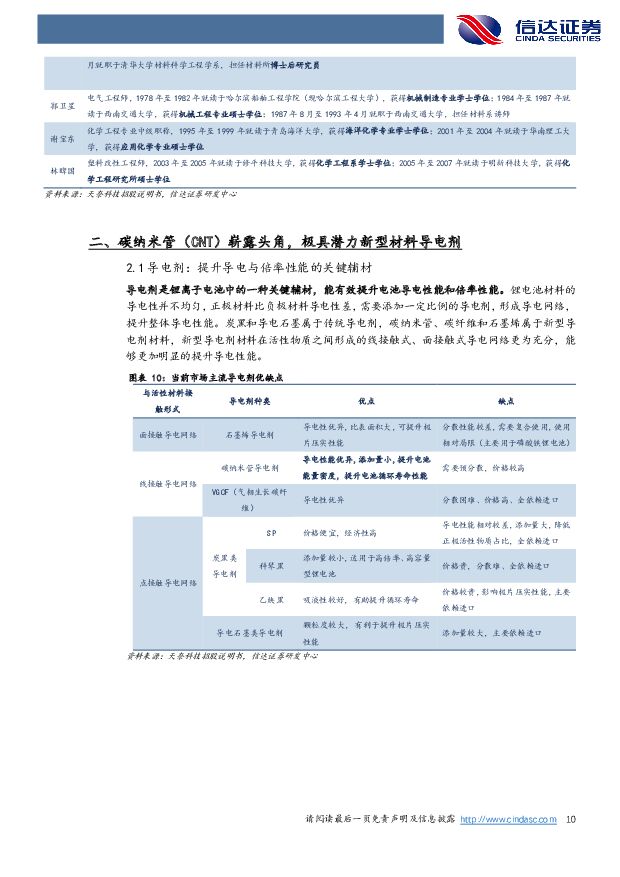

摘要:天奈科技(688116)国内碳纳米管领军者,新材料导电剂龙头。天奈科技是目前全球最大碳纳米管生产商,是最早成功将碳纳米管通过浆料形式导入锂电池的企业之一,推动了碳纳米管在锂电池领域的广泛运用。2022H1公司营收为9.41亿元,同比增长80%,归母净利润2.04亿元,同比增长69%。从盈利上看,多年毛利率水平保持在35-40%左右,且净利率保持在20%左右,利润率在锂电行业内处于较高水平。下游需求蓬勃,碳纳米管加速渗透。新能源车是目前CNT的重要下游领域,各国加速推动电动车,新能源汽车市场空间广阔。我们预计2025年全球新能源汽车销量将达2468万辆,2030年达5861万辆,下游需求景气度高,碳纳米管材料或将迎来渗透率加速期。1)从长期逻辑上看,动力电池的能量密度提升是产业的发展方向,而能量密度提升和导电性是天然的矛盾,导电剂是电池材料的必需品。2)从中期逻辑上看,从市场需求层面,正负极材料体系未来发展方向“高镍+硅碳”对导电剂的需求是成倍提升的逻辑,同时磷酸铁锂的回暖也带动导电剂用量增加。从产业规律上看,消费者对快速充电技术的需求较为迫切,快充技术的发展对材料的导电性提出了较大的挑战,优质导电剂的应用更为迫切。2020年全球锂电池用碳纳米管导电浆料出货量为8.9万吨,同比增长50.8%,起点研究院预计到2025年需求量将达59.6万吨,2020-2025年复合增速46%。技术驱动成长,龙头地位不断夯实。天奈科技具有产品快速迭代升级能力,形成优质客户群壁垒,目前已研发三代碳纳米管产品,并秉承每2年或3年推出一代新产品的研发策略,持续开发新的产品以适应下游市场的技术发展方向。同时向上游布局原材料应对成本波动,降低生产成本。产能方面,截止2021年底,公司有3.5万吨的导电浆料,随着IPO项目和可转债项目及规划项目陆续达产,未来导电浆料产能将超过20万吨。盈利预测和估值。我们预计公司2022-2024年实现营收27、44、63亿元,同比增长104%、65%、42%,归母净利润6.13、11.57和17.62亿元,同比增长107%、89%、52%。考虑到公司是新能源车产业链细分领域龙头,我们选择和公司市场格局类似的壹石通、宁德时代、德方纳米等作为可比公司,公司2023年PE与可比公司平均值相当,考虑到公司是锂电导电剂龙头企业,首次覆盖给予“买入”评级。风险因素:下游新能源车产销不及预期风险;碳纳米管下游市场技术应用不确定性;锂电池领域导电剂技术和产品升级迭代风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

家用电器行业周报:家电板块估值中枢提升,关注一季报业绩表现 信达证券 2024-04-22(13页) 附下载

附下载")

本期内容提要:根据苏宁易购一季度数据显示,零售云超万家门店零售规模同比增长17%,新开门店415家,...

888.2 KB共13页中文简体

1天前220积分

-

传媒行业行业专题研究:360AI浏览器:国内首款真智能浏览器 信达证券 2024-04-22(12页) 附下载

附下载")

360AI搜索与360AI浏览器在大模型应用场景元年率先亮相。2024年1月29日,360集团全新升...

1.48 MB共12页中文简体

1天前220积分

-

传媒行业:Meta推出开源大模型Llama3:最大底牌4000亿参数,性能直逼GPT-4 信达证券 2024-04-22(5页) 附下载

附下载")

近期 AI 相关热点更新:Meta 推出开源大模型 Llama 3。 Meta 推出了其最强大的开源...

565.58 KB共5页中文简体

1天前020积分

-

上海电影 深度报告:“IP+AI”新战略开拓成长空间 信达证券 2024-04-22(41页) 附下载

上海电影(601595)背靠上影集团,资源导入丰富,电影发行与放映全产业链布局,协同效应较优。上海国...

3.12 MB共41页中文简体

1天前018积分

-

长虹美菱 长虹美菱:Q1收入增长环比提速,扣非净利实现高增 信达证券 2024-04-22(5页) 附下载

附下载")

长虹美菱(000521)事件:24年一季度公司实现营业收入59.40亿元,同比+18.20%,实现归...

533.45 KB共5页中文简体

1天前118积分

-

星源材质 业绩短期承压,静待海外市场放量 信达证券 2024-04-22(4页) 附下载

星源材质(300568)公司发布2023年报和2024年一季报:2023年实现收入30.13亿元,同...

436.21 KB共4页中文简体

1天前118积分

-

普门科技 首次覆盖报告:体外诊断+治疗康复双轮驱动,医美业务加速发展 信达证券 2024-04-22(13页) 附下载

普门科技(688389)报告内容摘要:2020年以来公司业绩快速增长。2019-2023年公司营收从...

885.54 KB共13页中文简体

1天前218积分

-

天融信 商誉减值影响表观利润,经营性现金流大幅改善 信达证券 2024-04-22(5页) 附下载

天融信(002212)事件:天融信发布2023年度报告及2024年一季度业绩预告,2023年,公司实...

328.74 KB共5页中文简体

1天前218积分

-

深南电路 高分红绩优个股,多元发展潜力较大 信达证券 2024-04-22(4页) 附下载

深南电路(002916)事件:深南电路发布2024年一季报,2024Q1实现营业总收入39.61亿元...

520.97 KB共4页中文简体

1天前218积分

-

容百科技 全球化进程持续推进,高镍正极稳步出货 信达证券 2024-04-22(5页) 附下载

容百科技(688005)事件:公司2023年实现营业收入226.57亿元,同比-24.78%;归母净...

387.66 KB共5页中文简体

1天前218积分

-

力量钻石 2023&24Q1点评:23年受制于培育钻价格跌幅较大业绩承压,24Q1业绩显著改善 信达证券 2024-04-22(5页) 附下载

力量钻石(301071)事件:公司发布2023&24Q1业绩,2023年受培育钻石价格下跌影响业绩承...

548.24 KB共5页中文简体

1天前218积分

-

美好医疗 去库存影响下业绩短期承压,新业务发展势头良好 信达证券 2024-04-22(5页) 附下载

附下载")

美好医疗(301363)事件:公司发布2023年年报及2024年一季报,2023年实现营业收入13....

361.03 KB共5页中文简体

1天前218积分

-

康恩贝 2023年业绩稳中有进,“一体两翼”蓄势再突破 信达证券 2024-04-22(5页) 附下载

康恩贝(600572)事件:公司发布2023年年报,公司2023年实现营业收入67.33亿元(yoy...

504.73 KB共5页中文简体

1天前218积分

-

康众医疗 新品放量+需求复苏,境内市场增长48% 信达证券 2024-04-22(5页) 附下载

康众医疗(688607)事件:公司发布2023年年报,2023年实现营业收入2.74亿元(yoy+3...

336.7 KB共5页中文简体

1天前218积分

-

金徽酒 公司经营稳健,产品结构优化 信达证券 2024-04-22(4页) 附下载

金徽酒(603919)事件:公司发布24年一季报及经营数据公告。点评:公司经营稳健,毛净利率微升。1...

518 KB共4页中文简体

1天前218积分

-

家家悦 2023&24Q1点评:2023年门店调整&拓展新业态投入拖累Q4利润,24Q1高基数下稳健增长 信达证券 2024-04-22(5页) 附下载

家家悦(603708)事件:公司发布2023&24Q1业绩,2023年实现营收177.6亿元,同降2...

566.9 KB共5页中文简体

1天前218积分

-

杭州银行 归母净利润增速超20%,资产质量优势突出 信达证券 2024-04-22(7页) 附下载

附下载")

杭州银行(600926)事件:杭州银行披露2023年报和2024一季报:2024Q1归母净利润同比+...

684.44 KB共7页中文简体

1天前218积分

-

恒力石化 成本及供需基本面改善,拟引入战投开创合作新篇 信达证券 2024-04-22(5页) 附下载

恒力石化(600346)事件:2024年4月22日晚,恒力石化发布2024年一季度报告。2024年一...

576.65 KB共5页中文简体

1天前218积分

-

光线传媒 业绩符合预期,《小倩》五一档上映在即,《哪吒2》年内可期 信达证券 2024-04-22(7页) 附下载

附下载")

光线传媒(300251)事件:光线传媒(300251.SZ)于2024年4月20日发布2023年年度...

652.18 KB共7页中文简体

1天前218积分

-

迪安诊断 夯实产品能力,ICL实现17%稳健增长 信达证券 2024-04-22(5页) 附下载

迪安诊断(300244)事件:公司发布2023年年报,2023年实现营业收入134.08亿元(yoy...

465.16 KB共5页中文简体

1天前218积分