基于存差和同业存单的视角:流动性变局的逻辑信达证券2022-09-09.pdf

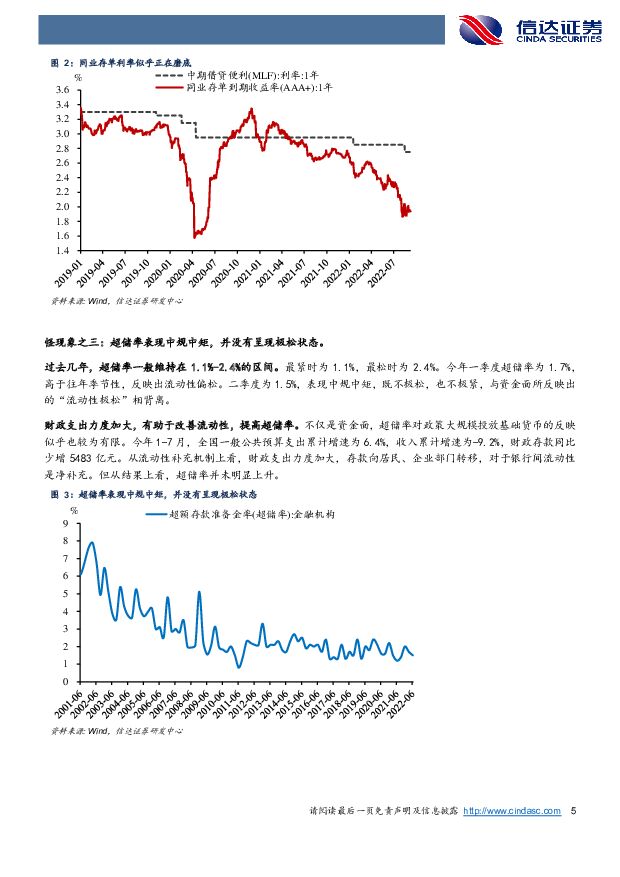

摘要:当前流动性有四大怪现象。一是资金利率的低点似乎已经过去。4月以来,资金利率持续处于极低水平,8月中旬后一度边际上升。跨月期间资金利率波幅加大,月初再度回归相对低位。二是同业存单利率似乎正在磨底,8月15日央行降息之后,同业存单收益率低位徘徊。三是超储率表现中规中矩,并没有呈现极松状态。今年上半年财政支出力度加大,补充了流动性,但没有使超储率明显上升。四是银行存款明显高于往年,各项存款增速连续6个月回升,1-7月存款增量已超过2019年全年。从存差视角理解流动性宽松。金融去杠杆后,2022年尤其是4月份以来,存差再次大幅上升。回顾历史可以发现,存差大幅上升往往伴随银行间流动性宽松。其作用机制在于,存差上升能够补充银行的基础货币,还可以全面改善银行流动性监管指标。本轮存差上升对银行的投融资行为产生了显著影响,一级市场上银行对同业负债的依赖减弱,同业存单净融资额较低。二级市场上银行拥有了开展同业投资的更大空间,同业投资增长较快。多项政策工具仍能发挥“补水”作用。本轮存款高增,企业和住户的贡献最大。住户存款多增系居民储蓄意愿高企的结果,企业存款多增则主要与留抵退税有关。年内留抵退税剩余1400亿,仍能补充流动性。市场重点关注的调增政策性银行信贷额度、开发性金融工具,对银行体系流动性的影响偏中性,但对商业银行流动性有改善作用。此外,下半年央行结构性货币政策工具剩余额度约为1.26万亿,能够在信贷需求修复的过程中,源源不断补充流动性。流动性宽松能够持续多久?年内银行间流动性趋于向常态水平回归,但收敛斜率较为缓慢,资金面或持续偏松。短期来看,高达5000亿专项债结存限额将在10月底前发行完毕,剩余月份MLF到期量较高,流动性边际收敛斜率或有所上行。中期来看,留抵退税将继续补充流动性,财政支出具有回补效应,8月以来疫情反弹,宽信用回升时点或延后。而即便是信贷需求显著修复,结构货币工具也能够作为缓冲垫,流动性快速收紧的风险不高。在极松流动性环境中,2.8%是上行阻力位。在宽松流动性环境中,国债收益率一般较低。将宽松流动性环境进一步细分为偏松和极松,历史经验显示,偏松环境下,2.8%是下行阻力位;极松环境下,2.8%是上行阻力位。风险因素:疫情再度恶化,增量政策推出不及预期,美欧经济衰退。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

传媒行业:Anthropic推出企业版以及iOS应用,智子引擎发布多模态大模型Awaker1.0 信达证券 2024-05-06(5页) 附下载

附下载")

近期AI相关热点更新:Anthropic推出企业版以及iOS应用,全面对标OpenAI。Anthro...

538.85 KB共5页中文简体

3小时前220积分

-

房地产:如何看待近期地产走势及政策 信达证券 2024-05-06(3页) 附下载

附下载")

本期内容提要:近期地产板块持续反弹,一方面港股市场出现了明显的回暖,内房股表现强势带动A股地产修复,...

500.9 KB共3页中文简体

3小时前420积分

-

原油周报:中东地缘风险缓和,油价明显回落 信达证券 2024-05-06(28页) 附下载

本期内容提要:【油价回顾】截至2024年5月3日当周,油价震荡下跌。本周,中东地缘政治风险出现缓和迹...

3.81 MB共28页中文简体

3小时前020积分

-

公路铁路2023年报及2024年一季报总结:公路及西煤东运股息稳健,疆煤外运高增可观 信达证券 2024-05-06(6页) 附下载

附下载")

本期内容提要:事件:高速公路及铁路行业A股上市公司发布2023年报及2024年一季报经营业绩。高速公...

1.06 MB共6页中文简体

3小时前220积分

-

一心堂 2023年业绩短期承压,省外扩张&新业务布局可圈可点 信达证券 2024-05-06(5页) 附下载

一心堂(002727)事件:公司发布2023年年报及2024年一季报,2023年实现营业收入173....

493.49 KB共5页中文简体

3小时前218积分

-

老百姓 “四驾马车”驱动门店快速扩张,“火炬项目”有望持续提升毛利率 信达证券 2024-05-06(5页) 附下载

附下载")

老百姓(603883)事件:公司发布2023年年报及2024年一季报,2023年实现营业收入224....

515.97 KB共5页中文简体

3小时前218积分

-

奇安信 企业级客户表现突出,持续加码AI+安全、数据安全等新安全领域 信达证券 2024-05-06(5页) 附下载

附下载")

奇安信(688561)事件:奇安信发布2023年度报告及2024年一季度业绩报告,2023年,公司实...

332.37 KB共5页中文简体

3小时前218积分

-

惠泰医疗 品牌能力持续提升,电生理产品稳步增长 信达证券 2024-05-06(4页) 附下载

惠泰医疗(688617)事件:公司发布2024年第一季报,营业收入4.55亿元,同比增长30.20%...

545.95 KB共4页中文简体

3小时前218积分

-

皖新传媒 智慧教育赛道积极发力,拓宽教服产业链 信达证券 2024-05-06(5页) 附下载

附下载")

皖新传媒(601801)事件:皖新传媒(601801.SH)于2024年4月17日发布年度报告。年报...

455.81 KB共5页中文简体

3小时前218积分

-

上海电影 院线经营稳健,“AI+IP”新战略持续驱动增长 信达证券 2024-05-06(5页) 附下载

附下载")

上海电影(601595)事件:上海电影(601595.SH)于2024年4月27日发布2023年年度...

645.47 KB共5页中文简体

3小时前218积分

-

科远智慧 23年公司业绩符合预期,火电DSC系统领先行业 信达证券 2024-05-06(5页) 附下载

科远智慧(002380)事件:4月25日,科远智慧发布2023年年度报告,公司实现营收14.07亿元...

335.79 KB共5页中文简体

3小时前218积分

-

重庆啤酒 吨价稳健提升,毛利率改善明显 信达证券 2024-05-06(4页) 附下载

重庆啤酒(600132)事件:公司发布2024年一季报,实现营收42.93亿元,同比+7.2%,归母...

608.51 KB共4页中文简体

3小时前218积分

-

五洲新春 新产品持续扩张,机器人业务有望加速 信达证券 2024-05-06(4页) 附下载

五洲新春(603667)公司发布2023年报及2024年一季报:2023年实现收入31.60亿元,同...

375.58 KB共4页中文简体

3小时前218积分

-

一心堂 2023年业绩短期承压,省外扩张&新业务布局可圈可点 信达证券 2024-05-06(5页) 附下载

一心堂(002727)事件:公司发布2023年年报及2024年一季报,2023年实现营业收入173....

493.49 KB共5页中文简体

3小时前018积分

-

绝味食品 经营韧性好,关注单店提振 信达证券 2024-05-06(5页) 附下载

附下载")

绝味食品(603517)事件:公司发布23年年报及24年一季报。2023年全年实现营收72.61亿元...

612.04 KB共5页中文简体

3小时前218积分

-

周观点:苹果季报超预期,关注AI 信达证券 2024-05-05(10页) 附下载

附下载")

本期内容提要:本周申万电子细分行业普涨。申万电子二级指数年初以来涨跌幅分别为:半导体(-13.51%...

1002.59 KB共10页中文简体

1天前220积分

-

信达家电·热点追踪:五一苏宁家电换新订单增长超70%,关注年报季后家电行情 信达证券 2024-05-05(13页) 附下载

根据苏宁易购公众号,5月1-3日,苏宁易购17家大店销售同比翻番,苏宁易购整体门店以旧换新订单量增长...

915.72 KB共13页中文简体

1天前220积分

-

新消费周观点:美联储宽松货币政策或将为中国打开政策空间,对A&H股可以更乐观些 信达证券 2024-05-05(8页) 附下载

本期内容提要:美联储放缓QT转宽松,非农数据低预期使得市场预期降息提前。本周三,美联储宣布将每月计划...

717.69 KB共8页中文简体

1天前220积分

-

汽车行业跟踪:小米SU7首月交付破7千台,马斯克到京FSD入华有望加速 信达证券 2024-05-05(16页) 附下载

本期内容提要:新势力4月交付出炉,鸿蒙智行蝉联月销量冠军,小米SU7首月交付破7千台。4月新势力交付...

877.3 KB共16页中文简体

1天前220积分

-

机械设备行业周报:关注周期复苏和新质生产力 信达证券 2024-05-05(16页) 附下载

附下载")

本期内容提要:4月制造业PMI荣枯线上略有回落,需求端仍有支撑:2024年4月制造业PMI为50.4...

1.26 MB共16页中文简体

1天前020积分