电子行业中报点评与策略:半导体和电子化学品表现亮眼,国产替代仍是投资主线长城国瑞证券2022-09-07.pdf

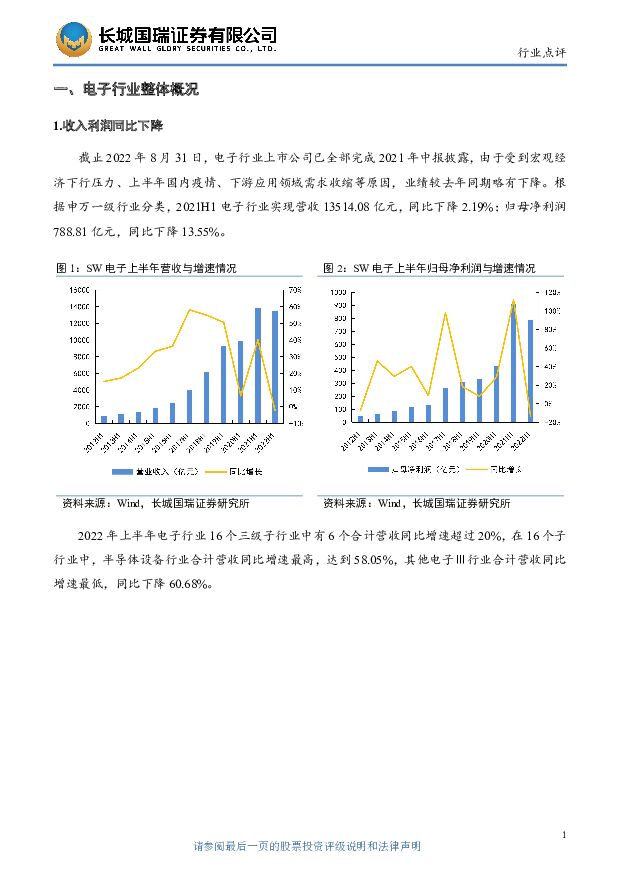

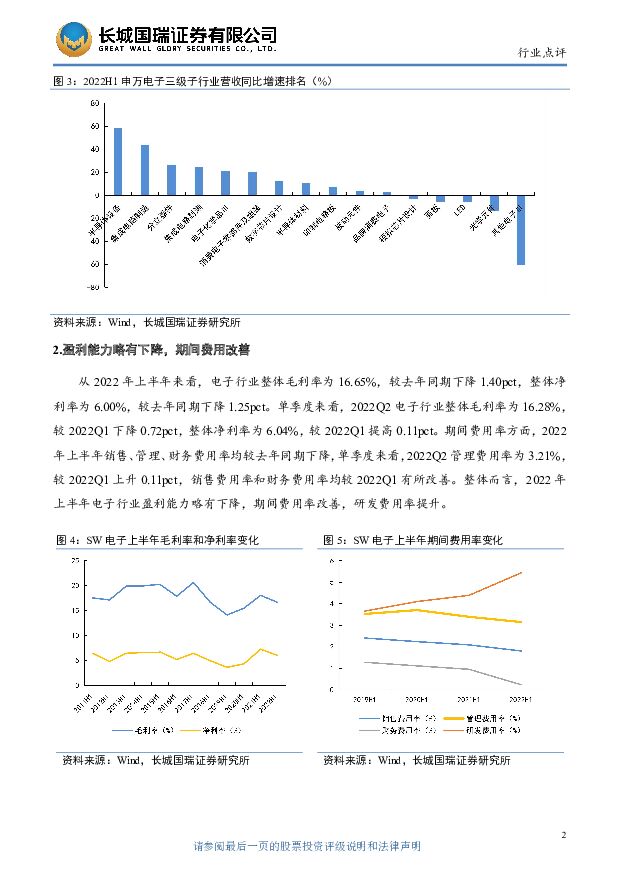

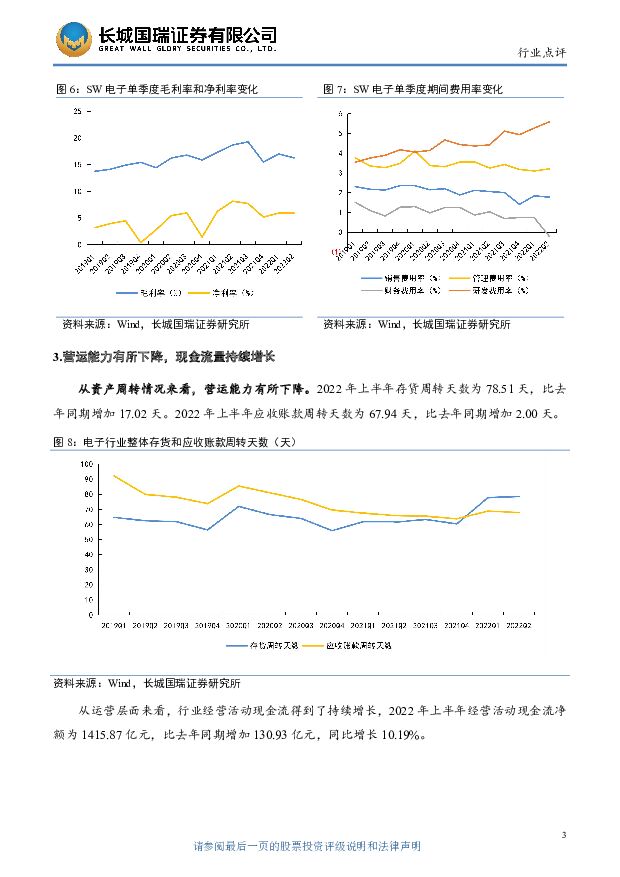

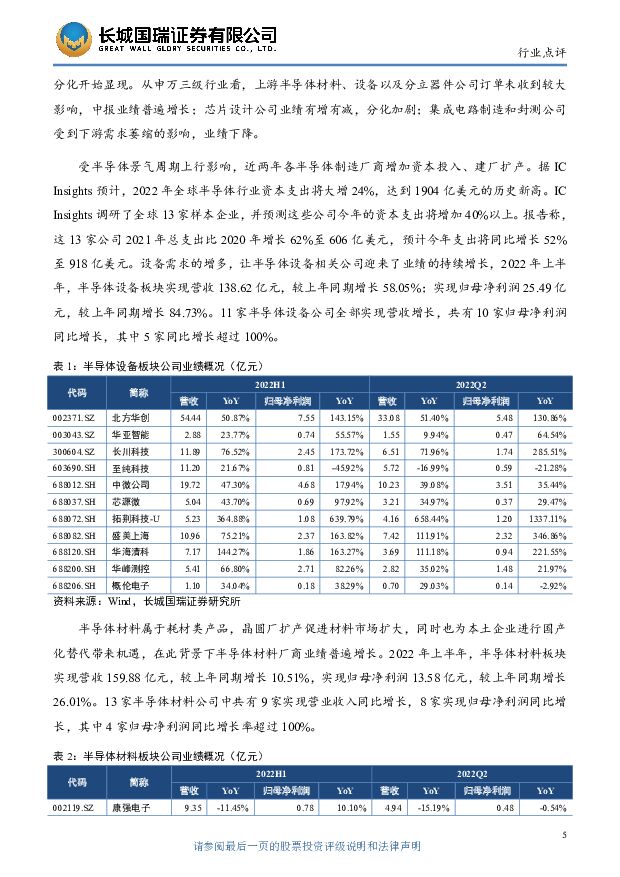

摘要:电子行业整体概况:由于受到宏观经济下行压力、上半年国内疫情、下游应用领域需求收缩等原因,电子行业业绩较去年同期略有下降。根据申万一级行业分类,2021上半年电子行业实现营收13514.08亿元,同比下降2.19%;归母净利润788.81亿元,同比下降13.55%。电子行业整体毛利率为16.65%,较去年同期下降1.40pct,整体净利率为6.00%,较去年同期下降1.25pct。期间费用率改善,销售、管理、财务费用率均较去年同期下降。营运能力下降,存货和应收账款周转天数上升。经营活动现金流净额比去年同期增加130.93亿元,同比增长10.19%。电子行业子板块概况:半导体板块业绩亮眼,营收同比增长45.05%,归母净利润同比增长35.68%,板块内部业绩分化,从申万三级行业看,上游半导体材料、设备以及分立器件公司订单未收到较大影响,中报业绩普遍增长;芯片设计公司业绩有增有减,分化加剧;集成电路制造和封测公司受到下游需求萎缩的影响,业绩下降。消费电子受需求收缩影响,业绩短期承压,盈利能力下滑。光学光电子进入去库存周期,营收同比下降10.67%,归母净利润同比下降73.45%。元件板块2022H1营收同比下降27.81%,归母净利润同比下降7.78%。其他电子板块2022H1营收同比下降58.46%,归母净利润同比下降15.43%。电子化学品2022H1营收同比增长21.33%,归母净利润同比增长45.90%,与半导体材料相关的公司业绩表现出色,如鼎龙股份、南大光电、安集科技、金宏气体、华特气体等。策略与投资主线:随着半导体行业景气延续,叠加美国芯片法案等制裁,上游设备和材料的国产替代将持续推进。半导体设备领域,建议关注芯源微、中微公司、北方华创、华海清科、盛美上海、拓荆科技。半导体材料领域,建议关注江丰电子、神工股份、安集科技、鼎龙股份、沪硅产业、雅克科技。随着电动车科技化含量提升,作为核心零部件的IGBT重要性日益突出。预计2022年我国IGBT行业产量将达到0.41亿只,需求量约为1.56亿只,缺口约为1.14亿只。汽车功率器件领域,建议关注斯达半导、新洁能、士兰微、扬杰科技、华润微、东微半导。车载雷达是感知层的核心部件,直接决定了汽车智能化水平的高低。2022年随着多家客户进入量产,激光雷达业绩贡献将明确增长。车载激光雷达领域,建议关注舜宇光学科技、炬光科技、蓝特光学、水晶光电、联创电子、永新光学。消费电子短期承压,长期看好技术创新。2022年上半年XR领域投融资火热,彰显资本信心。国内外大厂积极布局VR/AR赛道,有望推动行业的进一步发展。建议关注(1)VR芯片:瑞芯微、全志科技;(2)VR光学:歌尔股份、舜宇光学科技、联创电子、蓝特光学、欧菲光、京东方A;(3)感知交互:韦尔股份、歌尔股份;(4)整机组装:歌尔股份、立讯精密。风险提示:海内外疫情反复风险;技术研发不及预期;全球宏观经济承压导致下游需求不及预期;美国芯片法案导致产能不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

卫星化学及烯烃行业周度动态跟踪 华安证券 2024-04-24(33页) 附下载

附下载")

C2/C3下游主要产品聚乙烯/环氧乙烷/聚醚大单体/乙二醇/苯乙烯价格历史分位26.36%/16.3...

1.51 MB共33页中文简体

1天前020积分

-

金融行业周报:公募佣金新规助力投资者降低交易成本 华龙证券 2024-04-24(9页) 附下载

附下载")

上周(4月15日至4月19日)A股市场整体下行,沪深300指数上涨1.89%,全年上涨3.22%;非...

1.12 MB共9页中文简体

1天前020积分

-

电子行业半月报:Pura 70闪耀登场,华为高端智能机再下一城 五矿证券 2024-04-24(13页) 附下载

附下载")

报告要点4月上板块走势回顾:2024年4月上(4月1日-4月15日),大盘指数中,上证综指上涨0.5...

1.06 MB共13页中文简体

1天前220积分

-

半导体材料行业研究系列一:国内加快成熟制程扩产,光刻胶国产替代加速突破 源达信息 2024-04-24(14页) 附下载

光刻胶是光刻工艺核心材料,2024年国内市场有望复苏光刻胶是光刻工艺中的关键材料。全球光刻胶市场空间...

993.32 KB共14页中文简体

1天前020积分

-

电子行业周报:英伟达股价单日大跌10%,台积电坚定看好AI需求前景 中航证券 2024-04-24(17页) 附下载

行情回顾本周电子(申万)板块指数周涨跌幅为-2.59%,在申万一级行业涨跌幅中排名第22。电子行业(...

4.14 MB共17页中文简体

1天前020积分

-

2023年中国医疗半导体行业概览:医疗半导体国产化率低但增速迅猛,能否打破进口依赖的困境? 头豹研究院 2024-04-24(8页) 附下载

半导体是指常温下导电性能介于导体与绝缘体之间的结晶固体。医疗半导体行业指的是利用半导体技术、材料和工...

958.3 KB共8页中文简体

1天前020积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

1天前018积分

-

扬杰科技 公司信息更新报告:2023Q4复苏态势明显,重点发力汽车电子+三代半 开源证券 2024-04-24(4页) 附下载

附下载")

扬杰科技(300373)2023Q4营收复苏明显,业绩同环比大幅提升,维持“买入”评级2023年公司...

707.66 KB共4页中文简体

1天前218积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

1天前018积分

-

扬杰科技 公司信息更新报告:2023Q4复苏态势明显,重点发力汽车电子+三代半 开源证券 2024-04-24(4页) 附下载

扬杰科技(300373)2023Q4营收复苏明显,业绩同环比大幅提升,维持“买入”评级2023年公司...

707.66 KB共4页中文简体

1天前218积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

附下载")

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

1天前018积分

-

芯碁微装 23年&24Q1业绩持续增长,PCB主业稳健,泛半导体多领域突破 华安证券 2024-04-24(4页) 附下载

附下载")

芯碁微装(688630)主要观点:事件概况芯碁微装于2024年4月23日发布2023年年度报告及20...

577.52 KB共4页中文简体

1天前018积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

1天前218积分

-

芯碁微装 23年&24Q1业绩持续增长,PCB主业稳健,泛半导体多领域突破 华安证券 2024-04-24(4页) 附下载

芯碁微装(688630)主要观点:事件概况芯碁微装于2024年4月23日发布2023年年度报告及20...

577.52 KB共4页中文简体

1天前018积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

附下载")

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

1天前218积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

1天前218积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

1天前018积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

1天前018积分

-

北方华创 北方华创:本土半导体设备龙头,深度受益国产化 中泰证券 2024-04-24(17页) 附下载

北方华创(002371)投资要点本土半导体设备龙头,一季度业绩预告亮眼。北方华创由七星电子和北方微电...

1.11 MB共17页中文简体

1天前018积分

-

精测电子 精测电子:景气低迷业绩承压,量测+先进封装打开高增双赛道 中泰证券 2024-04-24(4页) 附下载

附下载")

精测电子(300567)投资要点事件概述:公司发布2023年报和2024年一季度报【23年】营业收入...

595.68 KB共4页中文简体

1天前018积分