纺服行业双周报:疫情反复影响消费修复,运动服饰韧性强西南证券2022-09-06.pdf

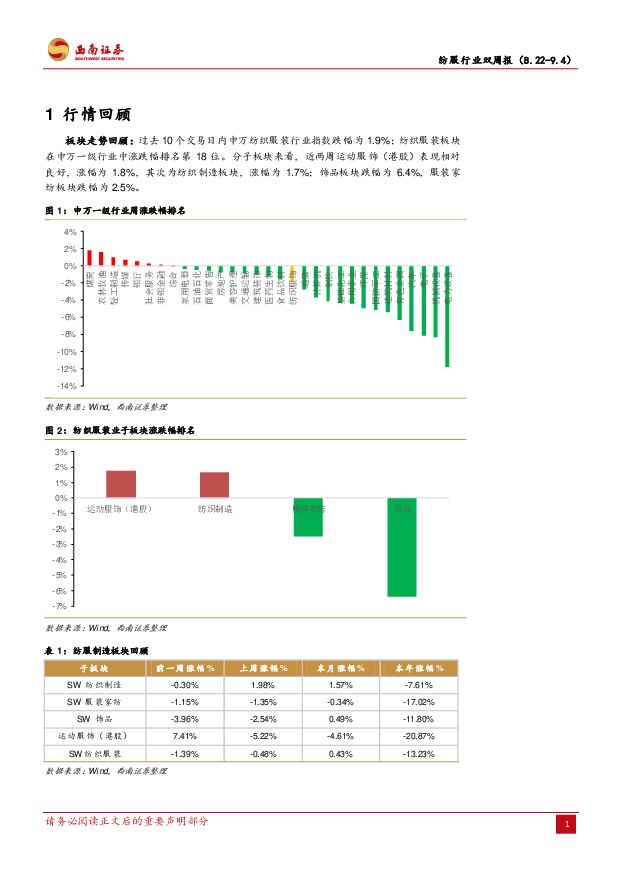

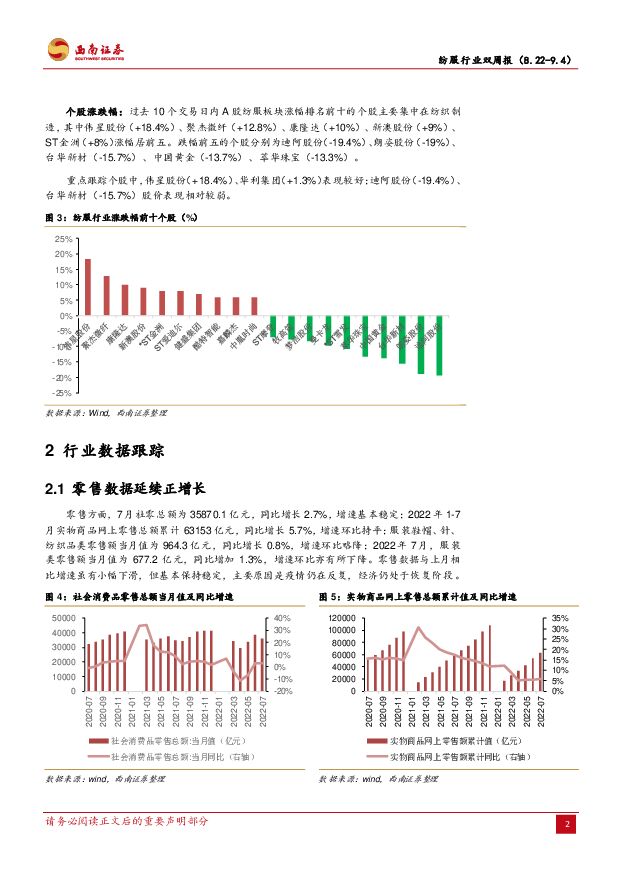

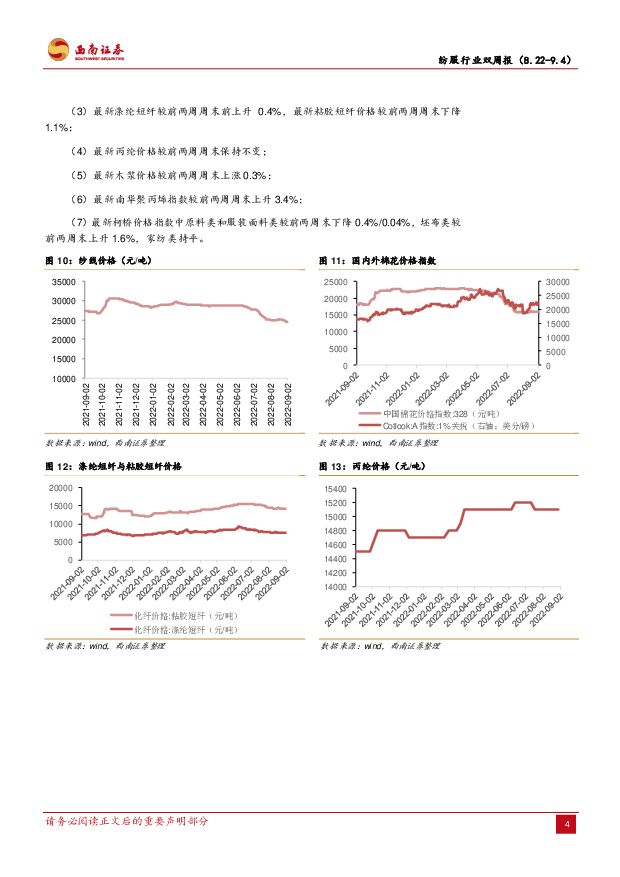

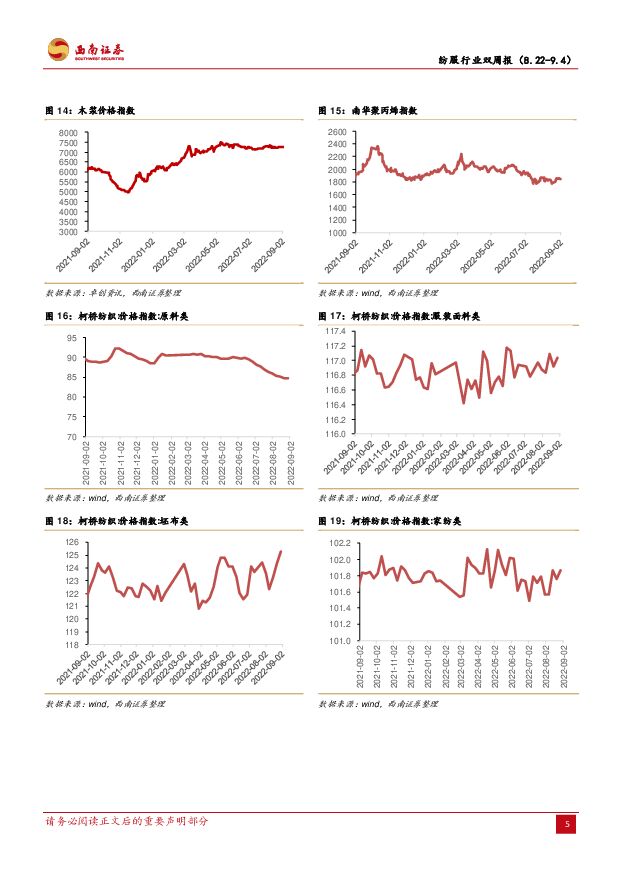

摘要:投资要点行情回顾 :过去 1]0个交易日内申万纺织服装行业指数跌幅为 1.9%;纺织服装板块在申万一级行业中涨跌幅排名第 18 位。分子板块来看,近两周运动服饰(港股)表现相对良好,涨幅为 1.8%,其次为纺织制造板块,涨幅为 1.7%;饰品板块跌幅为 6.4%,服装家纺板块跌幅为 2.5%。当前纺织服装行业 PE(TTM)为 21 倍,处于近一年63.6%分位。行业数据跟踪:1)服装零售延续正增长。7 月服装鞋帽针纺织品类零售额/服装类零售额同比分别+0.8%/+1.3%,延续正增长,但受疫情扰动影响,增速有所放缓;2)出口韧性强,景气度延续。在海外高通胀背景下,出口景气度延续。2022 年 7 月份 HS 纺织类出口金额达 328.1 亿美元,同比增长 19.2%,增速较 6月上升 2.4pp;HS 服装类出口金额达 103亿美元,同比增长 22.5%,增速较 6月下降 1pp。受益于国家稳经济政策措施落地,产业链稳定产能释放,叠加海外需求维持旺盛,7月纺织、服装类出口稳中有升,景气度延续。3)大部分原材料呈下行趋势。近两周纱线、粘胶短纤、柯桥价格指数中原料类同比分别下降 2.2%/1.1%/0.4%;国内棉花、国外棉花、涤纶短纤、木浆、丙烯、柯桥价格指数中坯布类价格分别上涨 0.5%/0.6%/0.4%/0.3%/3.4%/1.6%。投资建议:2022年中报已发布完毕。品牌端方面,整体受疫情影响业绩承压,但运动服饰增长稳健,韧性较强。港股四家运动服饰安踏/李宁/特步国际/361度上半年营收分别增长 13.8%/21.7%/37.5%/17.6%,归母净利润分别同比-6.6%/+11.6%/+38.4%/37.2%,表现好于市场整体。制造端方面,需求较好的运动服饰上游制造商由于产业链议价力强,中报表现较优,其中华利集团/申洲国际营收分别同比增长 20.8%/19.6%,归母净利润分别同比增长 21.1%/6.3%;而部分制造龙头受原材料上涨等因素影响业绩有所承压。综合来看,我们认为行业仍在复苏趋势当中:内需虽然受局部地区疫情反复影响,但服装类社零增速自 6月转正以来在 7月延续了正增长态势;出口受益于国家稳经济政策措施落地,产业链稳定产能释放,叠加海外需求维持旺盛,7 月纺织、服装类出口稳中有升,景气度延续。展望未来,当前疫情扰动不改消费复苏趋势,品牌服饰经历拐点后有望迎来业绩复苏;制造端仍受益于外需景气度较强,韧性显现,同时人民币汇率贬值,带来未来的盈利弹性,不过需关注海外通胀对需求的压制。总体来看建议把握两条主线:1)品牌端,户外运动和时尚需求带来功能服饰赛道延续高景气度,中长期来看行业集中度有较大提升空间,龙头品牌将持续受益,推荐研发实力强&渠道优化改革的李宁(2331.HK)、品牌矩阵丰富&业务全球化的安踏体育(2020.HK)和细分品牌优势突出的比音勒芬(002832);2)制造端,出口景气度延续但成本压力回升叠加海外高通胀或致外需承压的复杂背景下,具备较强客户粘性和订单确定性的龙头配置价值凸显,推荐全球供应链优势的纺织制造龙头华利集团(300979)、伟星股份(002003)、台华新材(603055)。风险提示:疫情反复影响终端消费复苏的风险;原材料价格上涨的风险;汇率波动的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业系列深度二:风又起时——政策能否再次刺激汽车消费? 民生证券 2024-05-05(47页) 附下载

附下载")

过去刺激政策成效:多种政策并行,组合拳提振终端需求。中国实施过四轮大的汽车消费刺激政策:1)2009...

3.93 MB共47页中文简体

1天前020积分

-

消费电子行业专题研究:Ferret UI提升交互能力,AI助力苹果开启升级新周期 天风证券 2024-04-30(9页) 附下载

Ferret UI通过任意分割UI界面实现全貌、细节捕捉,有望颠覆传统UI交互方式Ferret-UI...

1.08 MB共9页中文简体

1天前220积分

-

汽车行业周报:以旧换新政策开启,符合条件车辆约1765万辆 西南证券 2024-04-30(22页) 附下载

附下载")

投资要点行情回顾:上周,SW汽车板块上涨2.4%,沪深300上涨1.2%。估值上,截止4月26日收盘...

3.08 MB共22页中文简体

1天前220积分

-

新消费周观点:美联储宽松货币政策或将为中国打开政策空间,对A&H股可以更乐观些 信达证券 2024-05-05(8页) 附下载

本期内容提要:美联储放缓QT转宽松,非农数据低预期使得市场预期降息提前。本周三,美联储宣布将每月计划...

717.69 KB共8页中文简体

1天前220积分

-

社会服务行业专题研究:出行趋势延续,消费出海仍是亮点 国联证券 2024-05-05(29页) 附下载

消费回顾:消费力仍待修复,出行意愿延续回顾2023年至今的消费环境,可支配收入增速仅在5%附近徘徊,...

1.56 MB共29页中文简体

1天前020积分

-

2024Q1持仓分析:医药占比略有下降 西南证券 2024-04-30(24页) 附下载

24Q1全部公募基金占比11.13%,环比-2.55pp;剔除主动医药基金占比7.55%,环比-1....

2.12 MB共24页中文简体

1天前020积分

-

纺织服饰行业周报:2023全年服饰消费如期修复,24Q1出口拐点显现 中国银河 2024-05-05(19页) 附下载

核心观点:2023全年品牌服饰业绩弹性显现,整体仍具修复空间。2023全年线下客流呈现逐季度恢复态势...

833.45 KB共19页中文简体

1天前220积分

-

雅克科技 半导体市场稳步复苏,看好全年业绩表现 西南证券 2024-04-30(7页) 附下载

雅克科技(002409)投资要点事件:公司发布2023年报及24年一季报,2023年全年公司实现营业...

1.28 MB共7页中文简体

1天前218积分

-

康辰药业 2023年报点评:苏灵销量快速增长,创新管线持续推进 西南证券 2024-04-30(6页) 附下载

康辰药业(603590)投资要点事件:公司发布2023年年报,实现营业收入9.2亿元(+6.15%)...

1.25 MB共6页中文简体

1天前218积分

-

中密控股 业绩符合预期,持续稳健增长 西南证券 2024-05-05(6页) 附下载

附下载")

中密控股(300470)事件:1)公司发布 2023年年报,2023 年营收 13.7亿,同比增加 ...

1.19 MB共6页中文简体

1天前218积分

-

西典新能 复合母排老牌企业,电池连接系统驱动新增长 西南证券 2024-05-03(17页) 附下载

西典新能(603312)事件:公司2023年实现营业收入18.4亿元,同比增长15.2%;实现归母净...

2.52 MB共17页中文简体

1天前218积分

-

洋河股份 分红率进一步提升,省外增长较为稳健 西南证券 2024-05-05(6页) 附下载

洋河股份(002304)事件:公司发布 2023年年报和 2024年一季报,2023年实现营业总收入...

1.32 MB共6页中文简体

1天前218积分

-

星宇股份 Q1毛利率承压,静待新项目放量 西南证券 2024-05-05(5页) 附下载

星宇股份(601799)事件:公司发布24 年一季报,实现营业收入 24.12 亿元,同比+25.5...

1.17 MB共5页中文简体

1天前218积分

-

协鑫能科 清洁能源盈利修复,持续打造“光储充”一体化 西南证券 2024-05-03(7页) 附下载

协鑫能科(002015)投资要点事件:公司发布2023年年报&2024年一季报,实现收入101亿元,...

1.39 MB共7页中文简体

1天前218积分

-

新锐股份 2023年年报点评:业绩稳健增长,产业整合持续推进 西南证券 2024-04-30(6页) 附下载

新锐股份(688257)投资要点事件:公司发布2023年年报,2023年实现营收15.5亿元,同比增...

1.18 MB共6页中文简体

1天前218积分

-

新乳业 五年规划逐步落地,利润弹性延续释放 西南证券 2024-04-30(6页) 附下载

附下载")

新乳业(002946)事件:公司发布2023年报及2024年一季报,2023年实现营业收入109.9...

1.15 MB共6页中文简体

1天前218积分

-

伟思医疗 23年业绩符合预期,24Q1短期承压 西南证券 2024-05-03(7页) 附下载

伟思医疗(688580)投资要点事件:公司发布2023年年报,实现收入4.6亿元(+43.7%),实...

1.41 MB共7页中文简体

1天前218积分

-

盐津铺子 高基数下持续高增,盈利能力逐步提升 西南证券 2024-05-03(5页) 附下载

盐津铺子(002847)投资要点事件:公司发布2024年一季报,实现营业收入12.2亿元,同比增长3...

1.04 MB共5页中文简体

1天前218积分

-

三一重工 24Q1归母净利润同比+4.2%,盈利能力提升 西南证券 2024-05-05(14页) 附下载

三一重工(600031)事件:公司发布 2023 年年报和 2024Q1业绩,2023年实现营收 7...

2.3 MB共14页中文简体

1天前218积分

-

蔚蓝锂芯 锂电池业务逐季恢复,应用领域扩展拉动需求 西南证券 2024-05-03(6页) 附下载

蔚蓝锂芯(002245)事件:2023年,公司实现营收52.2亿元,同比下滑16.92%;实现归母净...

1.2 MB共6页中文简体

1天前218积分