火星人疫情拖累Q2业绩,赛道潜力和份额优势仍在华金证券2022-09-01.pdf

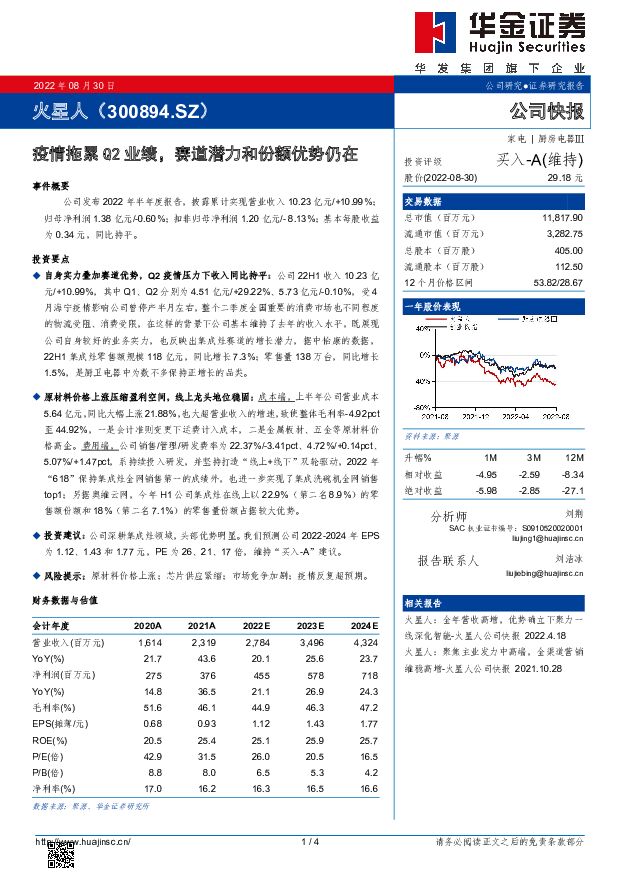

摘要:火星人(300894)事件概要公司发布 2022 年半年度报告,披露累计实现营业收入 10.23 亿元/+10.99%;归母净利润 1.38 亿元/-0.60%;扣非归母净利润 1.20 亿元/- 8.13%;基本每股收益为 0.34 元,同比持平。投资要点自身实力叠加赛道优势,Q2 疫情压力下收入同比持平:公司 22H1 收入 10.23 亿元/+10.99%,其中 Q1、Q2 分别为 4.51 亿元/+29.22%、5.73 亿元/-0.10%,受 4月海宁疫情影响公司曾停产半月左右, 整个二季度全国重要的消费市场也不同程度的物流受阻、消费受限,在这样的背景下公司基本维持了去年的收入水平,既展现公司自身较好的业务实力,也反映出集成灶赛道的增长潜力,据中怡康的数据,22H1 集成灶零售额规模 118 亿元,同比增长 7.3%;零售量 138 万台,同比增长1.5%,是厨卫电器中为数不多保持正增长的品类。原材料价格上涨压缩盈利空间,线上龙头地位稳固:成本端,上半年公司营业成本5.64亿元, 同比大幅上涨21.88%, 也大超营业收入的增速, 致使整体毛利率-4.92pct至 44.92%,一是会计准则变更下运费计入成本,二是金属板材、五金等原材料价格高企。费用端,公司销售/管理/研发费率为 22.37%/-3.41pct、4.72%/+0.14pct、5.07%/+1.47pct,系持续投入研发,并坚持打造“线上+线下”双轮驱动,2022 年“618”保持集成灶全网销售第一的成绩外,也进一步实现了集成洗碗机全网销售top1;另据奥维云网,今年 H1 公司集成灶在线上以 22.9%(第二名 8.9%)的零售额份额和 18%(第二名 7.1%)的零售量份额占据较大优势。投资建议: 公司深耕集成灶领域, 头部优势明显。 我们预测公司 2022-2024 年 EPS为 1.12、1.43 和 1.77 元,PE 为 26、21、17 倍,维持“买入-A”建议。风险提示:原材料价格上涨;芯片供应紧缩;市场竞争加剧;疫情反复超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

拓邦股份 下游复苏叠加出海战略,业绩拐点已现 华金证券 2024-05-16(6页) 附下载

附下载")

拓邦股份(002139)投资要点:事件:近期,公司发布2023年年报和2024年一季报。2023年,...

325.07 KB共6页中文简体

7小时前52618积分

-

恺英网络 情怀+创新筑IP护城河,重点游戏赋能稳健增长 华金证券 2024-05-16(7页) 附下载

附下载")

恺英网络(002517)投资要点事件:2023年,公司实现营业收入42.95亿元,同比增长15.30...

354.11 KB共7页中文简体

7小时前7518积分

-

安集科技 24Q1营收续创新高,新品研发及产业化进展顺利 华金证券 2024-05-16(5页) 附下载

附下载")

安集科技(688019)投资要点2024年4月26日,公司发布2024年第一季度报告;单季营收续创历...

312.41 KB共5页中文简体

7小时前90218积分

-

美国CPI点评(2024.4):美国“二次通胀”风险是否已经解除? 华金证券 2024-05-16(3页) 附下载

:美国“二次通胀”风险是否已经解除? 华金证券 2024-05-16(3页) 附下载")

投资要点美国4月核心CPI较上月小幅降温,符合市场预期,令市场再度重燃对美联储降息的信心。据美国劳工...

468.1 KB共3页中文简体

7小时前10415积分

-

富创精密 24Q1规模效应初显,零部件国产化持续深入 华金证券 2024-05-15(5页) 附下载

附下载")

富创精密(688409)投资要点24Q1规模效应初显,全部达产预计具备至少60亿产能。2024年一季...

334.21 KB共5页中文简体

1天前81218积分

-

传媒行业快报:GPT模型迭代更新,专注多模态与端侧应用 华金证券 2024-05-14(3页) 附下载

附下载")

投资要点事件:5月14日凌晨,OpenAI发布新一代旗舰生成模型GPT-4o、桌面App,并展示新功...

284.19 KB共3页中文简体

2天前16420积分

-

望变电气 深度报告:高端硅钢+变压器双轮驱动,业绩修复可期 华金证券 2024-05-14(60页) 附下载

附下载")

望变电气(603191)核心观点民营取向硅钢龙头,产业链一体化优势突出。公司是国内民营取向硅钢龙头,...

3.78 MB共60页中文简体

2天前73818积分

-

新亚电子 内生+外延双轮驱动,高速数据线材打开成长空间 华金证券 2024-05-14(6页) 附下载

附下载")

新亚电子(605277)事件:2024年4月27日,公司发布2023年年报和2024年一季报。202...

338.16 KB共6页中文简体

2天前63018积分

-

五粮液 业绩增长稳健,管理经营改善 华金证券 2024-05-14(7页) 附下载

附下载")

五粮液(000858)事件:公司发布23年年报及24年一季报,23年实现营收832.72亿元,同比+...

331.43 KB共7页中文简体

2天前50718积分

-

上海沪工 智能制造行业领军,布局商业航天撬动新发展 华金证券 2024-05-14(7页) 附下载

附下载")

上海沪工(603131)投资要点事件:2024年4月27日,上海沪工发布2023年年度报告,2023...

330.95 KB共7页中文简体

2天前95018积分

-

泸州老窖 向上势能不减,盈利持续提升 华金证券 2024-05-14(7页) 附下载

附下载")

泸州老窖(000568)事件:23年报:公司发布2023年年报及24年一季报,23年实现营收302....

334.38 KB共7页中文简体

2天前65018积分

-

食品饮料行业周报:五一旅游延续复苏,建议关注啤酒机会 华金证券 2024-05-13(15页) 附下载

附下载")

投资要点行情回顾:上周食品饮料(申万)行业上涨1.72%,在31个子行业中排名第18位,跑赢上证综指...

1.29 MB共15页中文简体

3天前26020积分

-

万华化学 经营稳健,新项目有序推进支撑未来发展 华金证券 2024-05-13(7页) 附下载

附下载")

万华化学(600309)投资要点事件:万华化学发布2023年报和2024年一季报,2023年实现营收...

329.01 KB共7页中文简体

3天前17518积分

-

汇成股份 业绩稳步增长,持续提升高阶测试平台产能 华金证券 2024-05-13(5页) 附下载

附下载")

汇成股份(688403)投资要点2024年5月8日,公司发布向不特定对象发行可转换公司债券募集说明书...

299.01 KB共5页中文简体

3天前77118积分

-

东芯股份 24Q1销量同比大幅增长,需求转暖拐点将至 华金证券 2024-05-13(5页) 附下载

附下载")

东芯股份(688110)投资要点公司发布2023年年度报告、2024年第一季度报告和2024年股票期...

311.16 KB共5页中文简体

3天前12118积分

-

电力设备及新能源行业周报:电力设备及新能源固态电池领域取得进展,变压器新国标公布【第18期】 华金证券 2024-05-12(14页) 附下载

附下载")

投资要点新能源汽车:本周,孚能科技24GWh磷酸铁锂电池项目顺利落地。中法企业家会议上,多家企业签署...

1.95 MB共14页中文简体

4天前66220积分

-

通信行业周报:国内幻方大模型价格降至头部1%,腾讯3万算力机柜落地大湾区 华金证券 2024-05-11(21页) 附下载

附下载")

投资要点1、本周回顾本周通信(中信)下跌2.71%,同期上证指数上涨1.60%,深证成指上涨1.50...

548.61 KB共21页中文简体

4天前26120积分

-

通信行业快报:UWB频谱资源公布,支持超前发展5G 华金证券 2024-05-12(4页) 附下载

附下载")

投资要点事件:4月29日,工业和信息化部发布“关于印发《超宽带(UWB)设备无线电管理暂行规定》的通...

299.93 KB共4页中文简体

4天前42220积分

-

姚记科技 创新营销赋能,游戏+卡牌主业稳健增长 华金证券 2024-05-12(4页) 附下载

附下载")

姚记科技(002605)投资要点事件:2023年,公司实现营业收入43.07亿元,同比增长10.01...

294.25 KB共4页中文简体

4天前38318积分

-

天娱数科 聚焦AI技术与数字园区,加固企业竞争壁垒 华金证券 2024-05-11(4页) 附下载

附下载")

天娱数科(002354)投资要点事件:2023年公司实现营收17.61亿元,同比增长1.07%;归母...

291.17 KB共4页中文简体

4天前13218积分