洪城环境固废新添增长,水务待估值重塑国盛证券2022-08-29.pdf

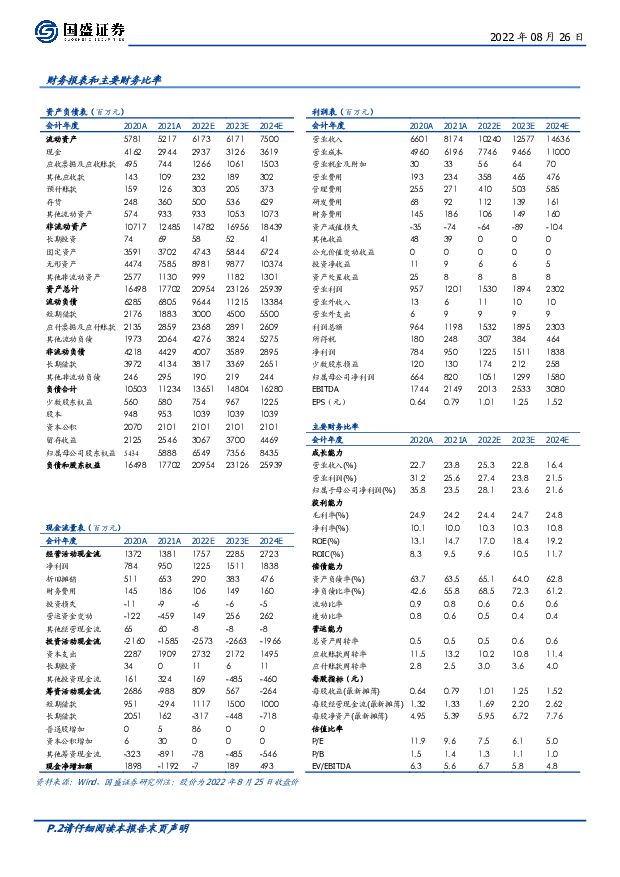

摘要:洪城环境(600461)转型升级,快速成长。公司于2022H1实现营收37.4亿元,yoy-11.5%(同比不含鼎元生态2021H1数据);其中,自来水板块4.0亿元(yoy-3.8%);污水板块10.6亿元(yoy+50.0%);能源板块15.6亿元(yoy+22.2%);工程板块7.1亿元(yoy-65.2%);新增固废处理3.8亿元。归母净利润实现5.1亿元,yoy+27.3%(同比不含鼎元生态2021H1数据)。Q2单季看,营收实现19.3亿元(yoy-10.3%),归母净利润实现2.7亿元(yoy+45.3%)。Q2营收增速为负主要系给排水管道营收以及污水处理毛利率下滑,利润高增主要系公司增发切入高成长固废产业,快速构建垃圾焚烧、餐厨及渗滤液和热电联产的全链条协同成长产业新格局,盈利能力提升。资产重组完成,固废处理资产注入迎新发展。公司已完成购买鼎元生态100%股权,半年报合并口径已包含鼎元生态。旗下拥有洪城康恒(持股60%,垃圾焚烧发电处理能力2400吨/日),以及宏泽热电(持股70%)、洪源环境(持股100%)、绿源环境(持股100%)等多类固废项目,固废资产2022H1实现营收3.8亿元,净利润1.0亿元,我们预计约为公司贡献6000万利润。鼎元生态承诺实现净利润为:2022/2023/2024年不低于11552/12118/13450万元,公司已由传统水务处理逐渐延伸至城市综合环境治理服务商。费用管控得当,毛利率提升,经营活动现金流大幅改善。2022H1公司三费管控情况较好;其中,销售/管理/研发费率分别为2.5%/3.7%/1.3%,-0.1pct/+0.8pct/+0.3pct。毛利率看,综合毛利率提升8.0pct至30.2%,主要系新增固废板块毛利较高。其中,自来水/污水/能源/工程/固废处理分别实现41.9%/40.2%/15.0%/13.0%/43.0%,yoy-2.3pct/0.3pct/-3.3pct/+3.4pct/+0pct。经营活动现金流实现8.1亿元(yoy+127.3%),主要系公司着力加大应收账款回收力度所致。供水、污水、燃气等子板块业务能力不断提升。公司2021年底供水产能194万立方米/日,全年新建管网26.7公里、改造8.5公里;污水处理能力总规模365.2万立方米/日,2021全年新签特许权协议项目10个,投资估算6.9亿元,共承建全省城镇污水处理厂提标改造BOT项目86个,总投资71.6亿元;燃气居民用户同比增长7%,非居民用户同比增长58%,完成老旧管网改造48.23公里,新建高压管网28.4公里。投资建议:公司内生业务成长空间较大,高股息率、低估值提供安全边际。在污水提标扩容&气化率提升、水价及燃气价格上调背景下,公司质地优良静待价值重估,预计2022-2024年归母净利润为10.5/13.0/15.8亿元,EPS分别为1.0/1.3/1.5元/股,对应PE为7.5X/6.1X/5.0X,维持“买入”评级。风险提示:提标改造进度不及预期、气化率提升进度不及预期、政策推进进度不及预期等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业周报:主流企业业绩亮眼,加大重视低估值核心资产 德邦证券 2024-04-29(18页) 附下载

附下载")

投资要点:白酒:财报业绩亮眼,建议加大低估值核心资产的重视。本周多家白酒上市公司年报和一季报业绩披露...

2.32 MB共18页中文简体

6天前26420积分

-

环保行业跟踪周报:绿证核发和交易规则发布,关注垃圾焚烧绿证价值,持续推荐水务、燃气、固废红利资产 东吴证券 2024-04-29(32页) 附下载

附下载")

投资要点重点推荐:美埃科技,九丰能源,龙净环保,高能环境,光大环境,兴蓉环境,洪城环境,仕净科技,金...

1.52 MB共32页中文简体

6天前90320积分

-

非银金融行业周报:市场情绪催化非银板块估值修复,把握券商并购+国资增资主线机会 国金证券 2024-04-29(13页) 附下载

附下载")

并购事件催化券商板块大涨,预计并购主题还将持续演绎。4月26日券商指数大涨6.04%,主要受前日行业...

1.96 MB共13页中文简体

6天前57820积分

-

苏垦农发 苏垦农发23年报及24年一季报点评:种业表现亮眼,估值兑现景气度下行预期 中泰证券 2024-04-29(4页) 附下载

附下载")

苏垦农发(601952)投资要点事件:公司发布2023年年报及2024年一季报。2023年实现营收1...

567.07 KB共4页中文简体

6天前12518积分

-

联合水务 2023年年报及2024年一季报点评:海外业务有条不紊,污水处理贡献增量 民生证券 2024-04-29(3页) 附下载

附下载")

联合水务(603291)事件:4月28日,公司发布2023年年报,2023年实现营业收入11.28亿...

697.87 KB共3页中文简体

6天前100318积分

-

估值周报:北向资金创纪录,科技股强势,全球普涨 西南证券 2024-04-29(15页) 附下载

附下载")

摘要本周万得全A上涨1.96%,全部A股PE(TTM)较上周上升0.22至16.79,1年/3年/5...

2.85 MB共15页中文简体

6天前30210积分

-

食品饮料行业2024Q1基金重仓分析:估值修复,集中度提升 信达证券 2024-04-26(10页) 附下载

附下载")

本期内容提要:日2024Q1食品饮料跑输上证指数3.1pct。2024年1月1日到3月31日,SW食...

3 MB共10页中文简体

7天前34120积分

-

新消费周观点:日元加速贬破支撑位,低估值的中国资本市场或是全球避险资金的重要选择 信达证券 2024-04-28(8页) 附下载

附下载")

本期内容提要:日元贬破1美元兑152日元支撑位后加速贬值,日股、台股随后下跌,A股、H股坚挺。今年4...

749.82 KB共8页中文简体

7天前24620积分

-

商贸零售行业周报:把握业绩稳健增长的低估值标的 上海证券 2024-04-28(13页) 附下载

附下载")

周度核心观点:传统零售:建议关注高筑供应链壁垒、积极探索新零售业态、高股息低估值的零售企业。2023...

604.01 KB共13页中文简体

7天前91720积分

-

传媒行业:Perplexity新一轮估值10.4亿美元,清华大学发布Vidu视频大模型 信达证券 2024-04-28(6页) 附下载

附下载")

近期相关热点更新:生成式AI平台Perplexity AI在社交平台宣布,获得6270万美元融资,估...

362.17 KB共6页中文简体

7天前69620积分

-

2024Q1轻工板块基金持仓点评:多板块获小幅加仓,稳健低估值龙头关注度提升 国联证券 2024-04-28(8页) 附下载

附下载")

轻工重仓比例1.08%,环比提升0.28pct据中信分类口径,2024Q1轻工公募基金重仓比例为1....

451.46 KB共8页中文简体

7天前99720积分

-

《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》解读:打造金融业“国家队”,利好央国企金融机构估值释放 东吴证券 2024-04-28(5页) 附下载

附下载")

投资要点事件:《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》(后...

375.73 KB共5页中文简体

7天前14720积分

-

湖北能源 煤价下降业绩高增 看好全年业绩与估值双重修复 华源证券 2024-04-28(3页) 附下载

附下载")

湖北能源(000883)事件:公司发布2023年年报及2024年一季报,1)2023年实现归母净利润...

758.94 KB共3页中文简体

7天前20018积分

-

恒源煤电 经营预期稳健,高股息有望提振估值 山西证券 2024-04-28(5页) 附下载

附下载")

恒源煤电(600971)事件描述公司发布2024年第一季度报告:报告期内公司实现营业收入20.51亿...

406.96 KB共5页中文简体

7天前53718积分

-

湖北能源 水火共振业绩大幅向好 央企改革估值有望提振 华源证券 2024-04-25(27页) 附下载

附下载")

湖北能源(000883)三峡集团旗下区域性综合能源平台,湖北省能源保障核心平台。公司实控人为三峡集团...

1.58 MB共27页中文简体

1周前50118积分

-

湖北能源 Q1业绩高增超预期 看好全年业绩与估值双重修复 华源证券 2024-04-25(3页) 附下载

附下载")

湖北能源(000883)事件:公司发布2024年一季度业绩预告,预计实现归母净利润7.1-9.2亿元...

763.63 KB共3页中文简体

1周前16918积分

-

估值与盈利周观察——4月第三期 太平洋 2024-04-25(17页) 附下载

附下载")

整体估值小幅下降,行业表现分化,红利表现居前。上周宽基指数表现分化,红利表现最优,微盘股表现最弱。整...

2.06 MB共17页中文简体

1周前8010积分

-

亿联网络 24Q1三条产品线均得到较好恢复,低估值+高分红 天风证券 2024-04-24(4页) 附下载

附下载")

亿联网络(300628)事件公司发布2023年年报及2024年一季报,并推出《2024年限制性股票激...

726.67 KB共4页中文简体

1周前52018积分

-

亿联网络 24Q1三条产品线均得到较好恢复,低估值+高分红 天风证券 2024-04-24(4页) 附下载

亿联网络(300628)事件公司发布2023年年报及2024年一季报,并推出《2024年限制性股票激...

726.67 KB共4页中文简体

1周前29718积分

-

金卡智能 公司深度报告:燃气为基水务为石,氢能计量未来可期 中国银河 2024-04-24(23页) 附下载

附下载")

金卡智能(300349)核心观点:国内智能燃气表龙头,水务、能源计量多元化发展。金卡智能1997年成...

1.45 MB共23页中文简体

1周前8018积分