温氏股份下半年业绩有望延续向好趋势山西证券2022-08-19.pdf

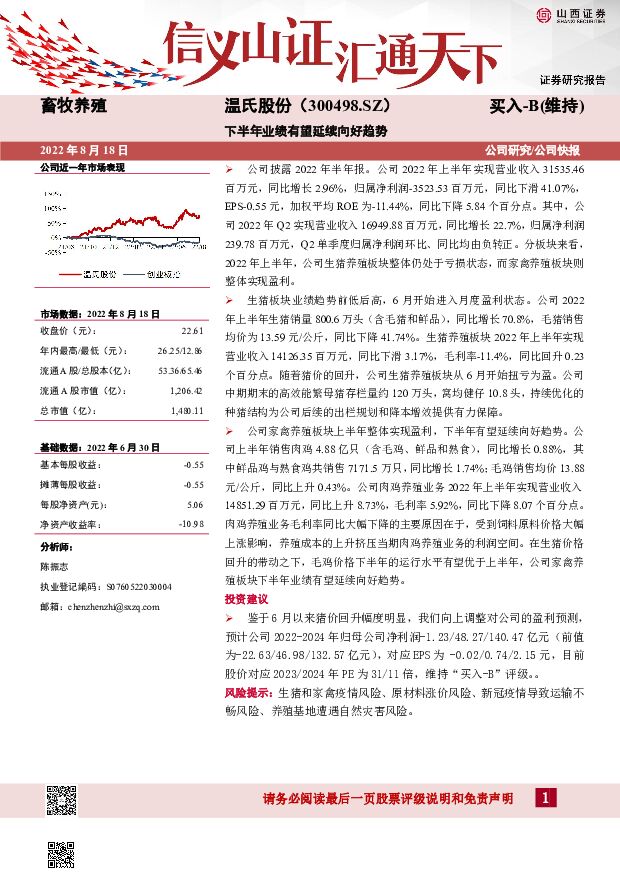

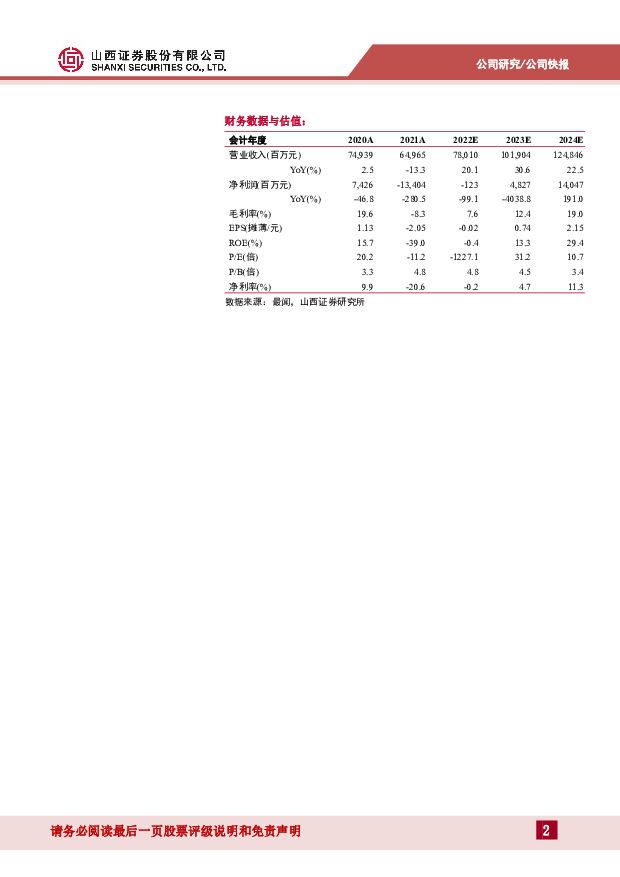

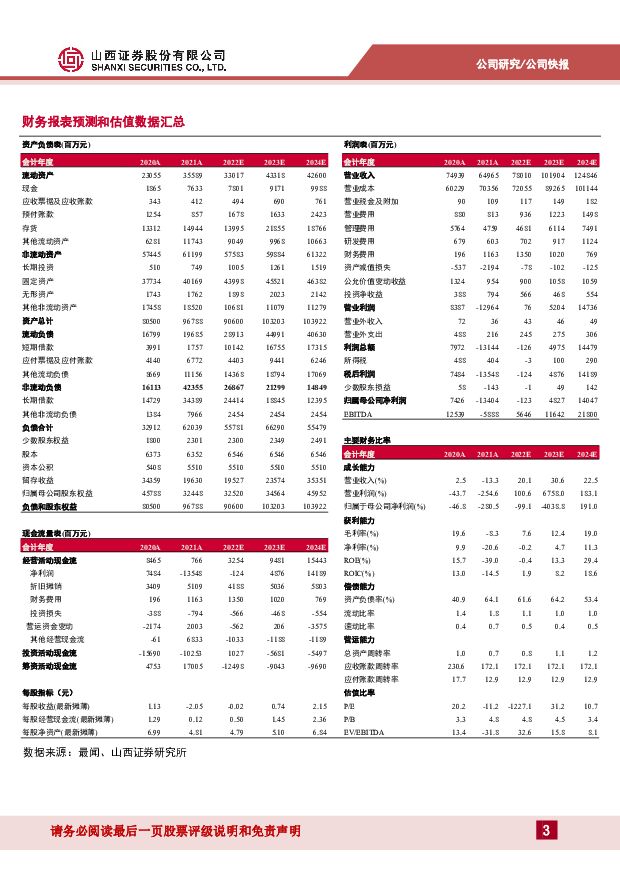

摘要:温氏股份(300498)公司披露2022年半年报。公司2022年上半年实现营业收入31535.46百万元,同比增长2.96%,归属净利润-3523.53百万元,同比下滑41.07%,EPS-0.55元,加权平均ROE为-11.44%,同比下降5.84个百分点。其中,公司2022年Q2实现营业收入16949.88百万元,同比增长22.7%,归属净利润239.78百万元,Q2单季度归属净利润环比、同比均由负转正。分板块来看,2022年上半年,公司生猪养殖板块整体仍处于亏损状态,而家禽养殖板块则整体实现盈利。生猪板块业绩趋势前低后高,6月开始进入月度盈利状态。公司2022年上半年生猪销量800.6万头(含毛猪和鲜品),同比增长70.8%,毛猪销售均价为13.59元/公斤,同比下降41.74%。生猪养殖板块2022年上半年实现营业收入14126.35百万元,同比下滑3.17%,毛利率-11.4%,同比回升0.23个百分点。随着猪价的回升,公司生猪养殖板块从6月开始扭亏为盈。公司中期期末的高效能繁母猪存栏量约120万头,窝均健仔10.8头,持续优化的种猪结构为公司后续的出栏规划和降本增效提供有力保障。公司家禽养殖板块上半年整体实现盈利,下半年有望延续向好趋势。公司上半年销售肉鸡4.88亿只(含毛鸡、鲜品和熟食),同比增长0.88%,其中鲜品鸡与熟食鸡共销售7171.5万只,同比增长1.74%;毛鸡销售均价13.88元/公斤,同比上升0.43%。公司肉鸡养殖业务2022年上半年实现营业收入14851.29百万元,同比上升8.73%,毛利率5.92%,同比下降8.07个百分点。肉鸡养殖业务毛利率同比大幅下降的主要原因在于,受到饲料原料价格大幅上涨影响,养殖成本的上升挤压当期肉鸡养殖业务的利润空间。在生猪价格回升的带动之下,毛鸡价格下半年的运行水平有望优于上半年,公司家禽养殖板块下半年业绩有望延续向好趋势。投资建议鉴于6月以来猪价回升幅度明显,我们向上调整对公司的盈利预测,预计公司2022-2024年归母公司净利润-1.23/48.27/140.47亿元(前值为-22.63/46.98/132.57亿元),对应EPS为-0.02/0.74/2.15元,目前股价对应2023/2024年PE为31/11倍,维持“买入-B”评级。。风险提示:生猪和家禽疫情风险、原材料涨价风险、新冠疫情导致运输不畅风险、养殖基地遭遇自然灾害风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业啤酒+卤制品2023年年报及2024年一季报总结:啤酒高端化趋势延续,卤味经营压力仍存 华鑫证券 2024-05-07(15页) 附下载

附下载")

啤酒:量稳价增,高端化趋势延续2023年全年看,啤酒高端化趋势延续,产品结构升级推动行业业绩增长。2...

713.51 KB共15页中文简体

1天前77820积分

-

纺织服装2023年报及2024Q1季报总结:黄金珠宝板块派息率提升,看好纺织制造全年业绩确定性 山西证券 2024-05-07(36页) 附下载

黄金珠宝:2023年线下保持快速开店,24Q1营收在高基数下实现稳健增长。2023年,黄金珠宝板块实...

3.11 MB共36页中文简体

1天前31220积分

-

计算机行业点评报告:营收端逐渐企稳,把握产业创新大趋势 开源证券 2024-05-07(9页) 附下载

2023年计算机板块收入企稳,现金流同比改善(1)2023年计算机板块营业总收入(整体法)同比增长2...

1.11 MB共9页中文简体

1天前23920积分

-

白酒行业2023年年报及2024年一季报总结:分化态势延续,趋势向好确定性强 华鑫证券 2024-05-07(27页) 附下载

投资要点业绩表现:各板块稳健增长,内部分化2023年收入增速高端酒>次高端酒>地产酒,分别为16.5...

1.39 MB共27页中文简体

1天前31920积分

-

聚胶股份 卫材热熔胶全球破局者,海外扩张稳步推进 山西证券 2024-05-07(36页) 附下载

聚胶股份(301283)投资要点:全球卫材热熔胶市场规模稳定增长,成人失禁用品潜力巨大。卫材热熔胶主...

3 MB共36页中文简体

1天前90318积分

-

温氏股份 2023年年报点评:规模逆势增长,养殖成绩持续好转竞争力增强 西南证券 2024-05-07(7页) 附下载

温氏股份(300498)投资要点业绩总结:公司发布2023年年报及2024年一季报。公司2023年实...

1.32 MB共7页中文简体

1天前99818积分

-

亿帆医药 公司简评报告:自有制剂、创新药进入放量周期,业绩反转趋势明确 首创证券 2024-05-07(4页) 附下载

亿帆医药(002019)核心观点事件:公司发布2023年年报,2023年实现营业收入40.68亿元(...

411.28 KB共4页中文简体

1天前61318积分

-

青岛啤酒 销量持续面临挑战,结构升级趋势放缓 浦银国际证券 2024-05-07(9页) 附下载

青岛啤酒(600600)在收入和销量都弱于同业的情况下,青岛啤酒1Q24依靠提升平均单价、降低单吨成...

1.19 MB共9页中文简体

1天前52218积分

-

山西证券 2023年年报及2024年一季报点评:发力机构经纪,区域投行优势明显,资管快速发展 中原证券 2024-05-07(9页) 附下载

山西证券(002500)2023年年报及2024年一季报概况:山西证券2023年实现营业收入34.7...

511.43 KB共9页中文简体

1天前12718积分

-

劲仔食品 24Q1点评:盈利能力改善明显,长期趋势有望延续 天风证券 2024-05-07(3页) 附下载

附下载")

劲仔食品(003000)事件:公司2024年4月24日发布2024一季报,公司一季度实现营收5.40...

677.84 KB共3页中文简体

1天前69618积分

-

千禾味业 23年业绩高增收官,24年渠道拓展延续 山西证券 2024-05-07(5页) 附下载

千禾味业(603027)事件描述事件:公司公布2023年年报,2023年公司实现营业收入32.07亿...

409.26 KB共5页中文简体

1天前70918积分

-

鲁西化工 市场向好叠加经营改善,24Q1业绩超预期 山西证券 2024-05-07(5页) 附下载

鲁西化工(000830)事件描述公司发布2023年年报及2024年一季报,23年实现营收253.58...

426.98 KB共5页中文简体

1天前45118积分

-

晶升股份 24Q1营收利润双高增,拓展应用领域产销规模持续扩大 山西证券 2024-05-07(5页) 附下载

附下载")

晶升股份(688478)事件描述公司于近日发布2023年年度报告及2024年一季度报告,2023年公...

422.73 KB共5页中文简体

1天前40518积分

-

华友钴业 镍产品出货量高增,加强产业一体化全球布局 山西证券 2024-05-07(5页) 附下载

附下载")

华友钴业(603799)事件描述事件:4月20日,华友钴业发布2023年年报和2024年一季报,公司...

433.43 KB共5页中文简体

1天前99218积分

-

恩捷股份 隔膜盈利能力基本见底,海外布局进展顺利 山西证券 2024-05-07(5页) 附下载

恩捷股份(002812)事件描述事件:4月25日,恩捷股份发布2023年年报和2024年一季报,公司...

384.01 KB共5页中文简体

1天前34818积分

-

川宁生物 业绩超预期,合成生物学项目收获可期 山西证券 2024-05-07(5页) 附下载

附下载")

川宁生物(301301)事件描述2024年4月22日,公司发布2023年年报及24年一季报。公司23...

404.5 KB共5页中文简体

1天前90518积分

-

海外经济周观察 山西证券 2024-05-07(8页) 附下载

投资要点:美国:4月就业数据超预期走软,市场预期年内降息2次(1)央行动态5月FOMC会议维持政策利...

1.11 MB共8页中文简体

1天前40915积分

-

行业信息跟踪:“新势力”4月销量平稳,“五一”假期出游延续修复趋势 民生证券 2024-05-07(24页) 附下载

“五一”假期消费跟踪①服务消费方面,量增整体亮眼,价增表现偏弱。②商品消费方面,大宗消费稳健,下沉市...

6.29 MB共24页中文简体

1天前10910积分

-

家用电器行业24W18周观点:23A&24Q1财报,可选消费整体趋势向好,经营质量稳健 华福证券 2024-05-06(16页) 附下载

附下载")

投资要点:基数效应下,2023年可选消费表现分化,24Q1整体趋势向好。家电板块,23年内销回暖,补...

3.52 MB共16页中文简体

2天前72820积分

-

新能源产业趋势跟踪(24年4月下):以旧换新政策落地,叠加北京车展共同刺激汽车市场需求 五矿证券 2024-05-06(46页) 附下载

:以旧换新政策落地,叠加北京车展共同刺激汽车市场需求 五矿证券 2024-05-06(46页) 附下载")

新能源产业趋势点评(2024年4月13日-2024年4月26日)能源金属锂:供应端持续恢复,锂价上行...

2.72 MB共46页中文简体

2天前5820积分