天山铝业电解铝龙头积极拓展铝加工,业绩成长可期安信证券2022-08-16.pdf

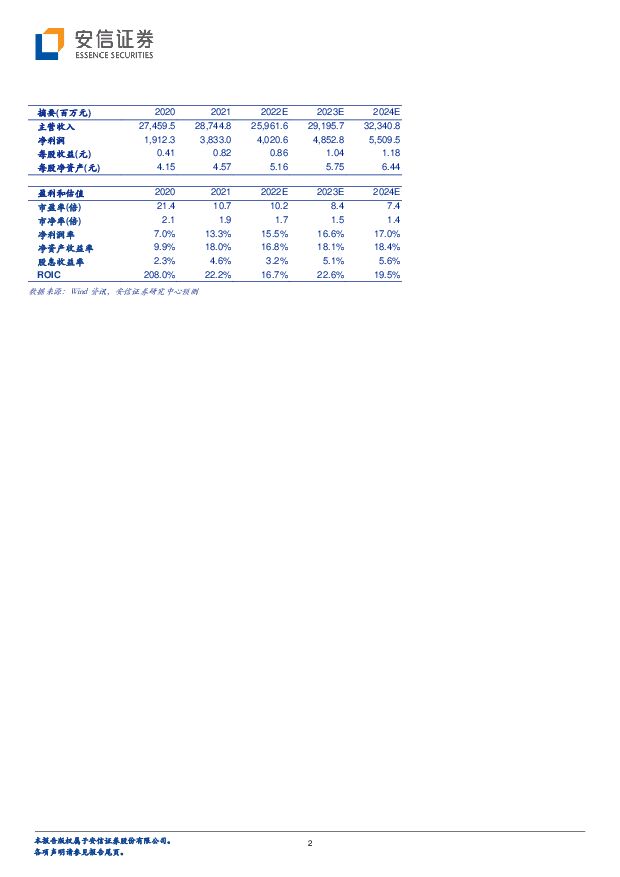

摘要:天山铝业(002532)公司电解铝产能全国单体第二,上游三大原料一体化布局保障盈利稳定:公司石河子开发区电解铝生产基地已建成120万吨电解铝产能,配套阿拉尔、南疆各30万吨阳极碳素产能已实现阳极碳素100%自给率,并借助新疆能源优势,购买低价煤炭发电并实现80%-90%的电力自给率。此外公司在广西百色依靠当地铝土矿资源优势建设了250万吨氧化铝产能,实现氧化铝自给率100%。技术领先+一体化成本优势助力铝加工业务拓展,业绩成长可期:1)高纯铝产能稳步投放,技术、成本优势助力业绩腾飞:据公司公告,公司高纯铝新材料产品基地一期规划已建设完成,建成产能6万吨高纯铝,二期4万吨高纯铝项目正在有序推进,计划2022年及2023年各新增2万吨产能,预计2023年公司高纯铝产能将达到10万吨/年。现有产能占全国产能比重为28.99%,产能建成后公司高纯铝产能占国内市场比重将提高至35.71%,将成为全球技术、规模、成本全面领先的高纯铝生产商。同时公司积极进一步向下游产业链延伸,投入高纯铝合金大板锭生产线,用于向海外客户提供可直接用于下游电子光箔轧制的高纯铝合金大板锭,丰富高纯铝产品品类,提高产品附加值。2)电池箔引入专业技术团队,突破工艺技术壁垒+加快认证进度:新能源汽车+储能双轮驱动,钠离子电池铝箔单耗较锂离子电池更高,或加速电池铝箔需求增长,我们预计2025年全球电池箔需求106.72万吨,2021-2025年CAGR达47.91%。据公司公告,公司全资子公司江阴新仁拟投资新建一期年产20万吨电池铝箔,并实施年产2万吨电池铝箔技改项目,项目建成后电池铝箔产能可达22万吨/年。投资建议:我们预计公司2022-2024年实现营业收入分别为259.62、291.96、323.41亿元,实现净利润40.21、48.53、55.10亿元,对应EPS分别为0.86、1.04、1.18元/股。首次给予“买入-A”评级,6个月目标价11.75元/股。风险提示:项目进展不及预期,原材料及能源价格波动风险,下游需求不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

铝月报:3月俄铝进口增加,国内铝消费环比改善 华福证券 2024-04-24(13页) 附下载

附下载")

氧化铝:3月氧化铝产量环比增长,净进口52.6万吨。1)供给:3月产量706.35万吨,同比+1.0...

1.63 MB共13页中文简体

10分钟前020积分

-

天山铝业 全产业链布局,充分享受铝价上涨收益 国信证券 2024-04-24(7页) 附下载

天山铝业(002532)核心观点2023年公司归母净利润同比下降17%,2024Q1归母净利润同比增...

801.73 KB共7页中文简体

13分钟前018积分

-

天山铝业 全产业链布局,充分享受铝价上涨收益 国信证券 2024-04-24(7页) 附下载

天山铝业(002532)核心观点2023年公司归母净利润同比下降17%,2024Q1归母净利润同比增...

801.73 KB共7页中文简体

13分钟前018积分

-

神火股份 旺季铝板块有望量利齐升 国金证券 2024-04-23(4页) 附下载

神火股份(000933)事件4月22日,公司公布24年一季报,1Q24实现营收82.23亿元,环比-...

899.91 KB共4页中文简体

1天前218积分

-

神火股份 公司2024一季报点评报告:煤价下行拖累业绩,看好煤铝增量 开源证券 2024-04-23(4页) 附下载

神火股份(000933)煤价下行拖累业绩,看好煤铝增量。维持“买入”评级公司发布2024年一季报,2...

832.99 KB共4页中文简体

1天前218积分

-

神火股份 国内煤电铝龙头,季节因素不改长期竞争力 国联证券 2024-04-23(3页) 附下载

神火股份(000933)事件:神火股份发布2024年一季报,公司实现营业总收入82.23亿元﹑同比减...

377.52 KB共3页中文简体

1天前218积分

-

有色金属行业周报:地缘冲突升级,逆全球化带动有色商品价格,推荐金铜铝锡锑 华福证券 2024-04-22(16页) 附下载

附下载")

投资要点:贵金属:地缘冲突升级,避险继续提振黄金价格。本周黄金价格高位震荡,盘中黄金最高588元/克...

2.32 MB共16页中文简体

2天前220积分

-

中孚实业 电解铝外销量翻倍,中孚铝业完成并表 国信证券 2024-04-22(7页) 附下载

附下载")

中孚实业(600595)核心观点公司2023年业绩同比+10.4%,完成《重整计划》业绩承诺。公司2...

610.75 KB共7页中文简体

2天前418积分

-

天山铝业 Q1吨铝利润增厚促进业绩增长 国金证券 2024-04-21(4页) 附下载

附下载")

天山铝业(002532)事件4月19日,公司披露24年一季报,1Q24营收68.25亿元,环比+2....

889.06 KB共4页中文简体

3天前218积分

-

天山铝业 公司事件点评报告:一体化布局持续推进,电池箔及氧化铝投产 华鑫证券 2024-04-18(5页) 附下载

附下载")

天山铝业(002532)事件天山铝业发布2023年年度报告:2023年公司营业收入为289.75亿元...

309 KB共5页中文简体

6天前218积分

-

神火股份 公司点评报告:煤铝价格下跌拖累盈利,业绩有望企稳回升 中原证券 2024-04-18(5页) 附下载

附下载")

神火股份(000933)事件:公司发布2023年年报,2023年公司实现营业收入376.25亿元,同...

319.29 KB共5页中文简体

6天前218积分

-

公用事业及环保产业行业研究周报:从云南电力供需格局看电解铝复工为何不及预期 国金证券 2024-04-16(18页) 附下载

附下载")

行情回顾:本周(4.8-4.12)上证综指下跌1.62%,创业板指下跌4.21%。公用事业板块上涨2...

1.32 MB共18页中文简体

1周前220积分

-

天山铝业 全产业链布局加强,成本优势凸显 德邦证券 2024-04-14(6页) 附下载

附下载")

天山铝业(002532)投资要点事件:公司发布2023年年度报告。公司全年实现营收289.7亿元,同...

892.79 KB共6页中文简体

1周前218积分

-

天山铝业2023年年报点评:公司点评●工业金属布局资源,产业链一体化进一步完善中国银河2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

470.36 KB共4页中文简体

1周前218积分

-

天山铝业2023年年报点评:布局资源,产业链一体化进一步完善中国银河2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

470.36 KB共4页中文简体

1周前418积分

-

天山铝业 上延下拓,一体化产业链优势巩固 国金证券 2024-04-09(4页) 附下载

附下载")

天山铝业(002532)事件4月8日公司公布23年年报,23年营收289.75亿元,同比-12.22...

892.47 KB共4页中文简体

2周前918积分

-

有色金属行业周报:美经济和就业数据超预期不改降息预期,国内经济复苏金属需求有望向好,继续看多铜金铝 华福证券 2024-04-08(15页) 附下载

附下载")

美经济和就业数据超预期不改降息预期,国内经济复苏金属需求有望向好,继续看多铜金铝投资要点:贵金属:美...

2.24 MB共15页中文简体

2周前020积分

-

中国铝业 23年业绩符合预告,分红比例显著提升 国投证券 2024-04-08(6页) 附下载

附下载")

中国铝业(601600)事件:公司发布2023年年报,公司实现营业收入2250.71亿元,同比下降2...

810.93 KB共6页中文简体

2周前818积分

-

云铝股份 受益于全国碳市场扩围,低碳铝产品优势进一步凸显 国信证券 2024-04-07(7页) 附下载

附下载")

云铝股份(000807)核心观点2023年公司归母净利润同比下降13%。2023年营收426.7亿元...

826.17 KB共7页中文简体

2周前64918积分

-

有色金属行业大宗及贵金属周报:旺季供给紧张预期推动铜铝价格上涨 国金证券 2024-04-01(14页) 附下载

附下载")

本周(3.25~3.29)内A股下跌,沪深300指数收跌0.21%,有色金属跑赢大盘,收涨3.72%...

2.41 MB共14页中文简体

3周前39820积分