华发股份全国化扩张途中的“中而美”地方国企国盛证券2022-08-14.pdf

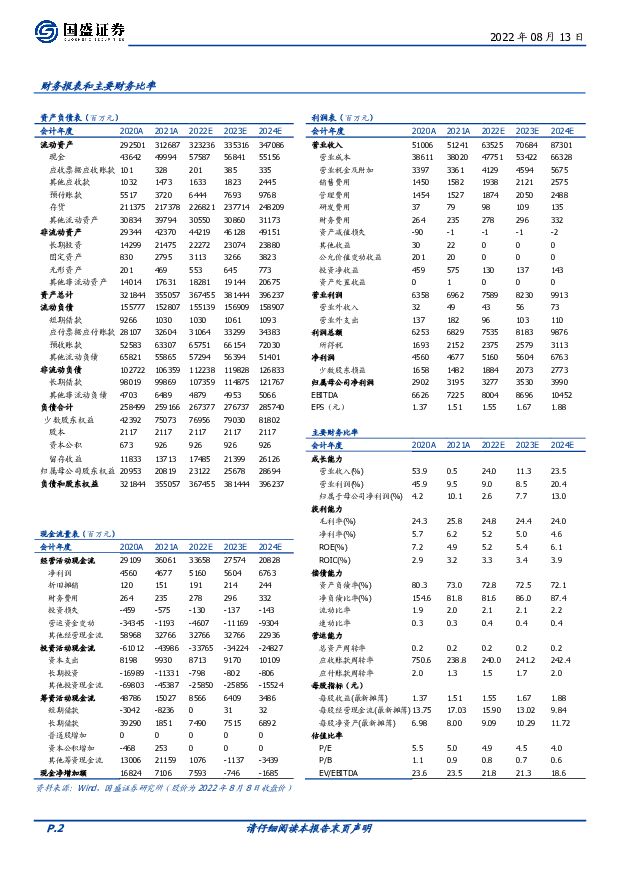

摘要:华发股份(600325)公司是珠海老牌房企,全国化扩张后稳居“千亿俱乐部”。公司2021年合约销售金额为1219亿元,5年CAGR达27.82%。根据克而瑞,公司2020-21年全口径销售额2年CAGR达14.9%。2022年1-7月在市场下行环境下,公司全口径销售额为582亿元,同比仅-18.1%,显著优于TOP30销售同比均值-40.8%。土储质优量足,近年重仓华东大区,未来收入、利润确定性强。公司房地产开发占总营收比重维持在95%附近,近年形成“4+1”的全国化布局(珠海、华南、华东、北方+北京)。2021年土储计容建面达2098万方,土储充裕。公司土储第一大重仓区域为华东大区(占比44%),超越珠海与华南大区之和。2022年拿地力度、拿地毛利率触底反弹,1-7月公司拿地金额226亿元,拿地结构上一二线占比达93.6%,且绝大部分位于上海;税后拿地毛利率回升至19.3%,推动土储进一步增量提质。公司持续深耕高能级城市将缓解近年因高毛利旧改项目结转清空带来的毛利率下行压力。国资背景的大股东提供强力财务支持,公司流动性无忧。公司大股东华发集团是珠海地方国企,集团近两年共增资公司近300亿元,其中2021年增资247.5亿元,显著增厚增强公司权益规模及流动性,助力公司2021年三道红线转绿。国资背景为公司信用背书,公司早年扩张时期较高的综合融资成本近年呈现下降趋势,2021年为5.8%,未来有望得到进一步压降。激励机制完善,降本提效成果显著。公司深入推进精细化管理,在投拓、融资、回款等方面统筹兼顾,2021年回款金额同比增长32.3%至707亿元。销管费用率总体呈下降趋势,2021年降至6.07%,未来销管费用率有望进一步降低。公司自2017年实施股权激励授予1260.9万股,激励效果显著。深度参与国家级新区建设,产品力、品牌力卓越。集团深度参与珠海十字门商务区建设,该区所处的横琴开发属于国家战略,数个标杆项目提高了华发品牌在全国的知名度。公司完善的“优+产品”体系为核心城市项目带来较快的去化速度,根据中指数据,公司2021年在杭州、上海、武汉、成都的去化水平分别为92%/100%/68%/84%,均高于城市去化均值。投资建议:我们认为华发股份(1)具有国资背景的属性,集团大力支持公司财务,流动性无忧;(2)公司具备质优量足的土地储备,2020、2022年货值补充充分、拿地毛利率企稳回升,未来收入、利润增长的确定性强;(3)公司近年持续降本提效,未来经营效率有望进一步提升。首次覆盖给予“买入”评级。我们预计公司22/23/24年营收分别为635.3/706.8/873.0亿元;归母净利润分别为32.8/35.3/39.9亿元;对应的EPS为1.55/1.67/1.88元/股;对应PE为4.9/4.5/4.0倍。我们测算公司NAV为16.9元/股,公司合理价格为12.54元/股,对应市值为265.51亿元人民币,对应2022年8.09倍PE。风险提示:房地产政策放松力度不及预期;拿地规模及毛利率不及预期;疫情反复超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

华发股份 首次覆盖:地方国资龙头房企,规模稳步提升 万联证券 2023-12-27(25页) 附下载

附下载")

华发股份(600325)报告关键要素:公司经过多年的精耕细作,实现从地方到全国化布局发展,持续深耕于...

1.99 MB共25页中文简体

2023-12-2935518积分

-

华发股份 稳健经营国企,行业调整逆势而上 国金证券 2023-12-13(29页) 附下载

附下载")

华发股份(600325)投资逻辑立足珠海面向全国的国企开发商,经营业绩稳步增长:公司“一核心+三配套...

3.87 MB共29页中文简体

2023-12-1352118积分

-

华发股份 动态点评:大股东注入资产将增厚公司未来业绩 东莞证券 2023-11-16(4页) 附下载

附下载")

华发股份(600325)投资要点:事件:公司2023年11月14日发布公告,公司控股子公司华晖公司拟...

355.46 KB共4页中文简体

2023-11-1948518积分

-

华发股份 2023年三季报点评:营收同比大幅增长,定增募资顺利完成 信达证券 2023-11-09(5页) 附下载

附下载")

华发股份(600325)事件:1)公司发布2023年第三季度报告,2023年前三季度实现营业收入47...

540.06 KB共5页中文简体

2023-11-1019318积分

-

华发股份 业绩保持平稳增长,定增顺利发行助推未来发展 中泰证券 2023-11-06(3页) 附下载

附下载")

华发股份(600325)投资要点10月31日,公司发布2023年三季报,公司1-9月实现营业收入47...

325.81 KB共3页中文简体

2023-11-0779418积分

-

华发股份 业绩平稳销售高增,控股股东持续助力 国信证券 2023-11-01(7页) 附下载

附下载")

华发股份(600325)核心观点营收高增,前三季度归母净利润正增,但Q3承压。2023年前三季度,公...

350.49 KB共7页中文简体

2023-11-0255318积分

-

华发股份 2023年三季报点评:销售排名持续提升,定增完成优化资本结构 东吴证券 2023-10-31(3页) 附下载

附下载")

华发股份(600325)投资要点事件:公司发布2023年第三季度报告。2023年前三季度公司实现营收...

480.92 KB共3页中文简体

2023-11-0131518积分

-

华发股份 利润同比微增,销售提升投资聚焦 平安证券 2023-10-31(3页) 附下载

附下载")

华发股份(600325)事项:公司公布2023年三季报,前三季度营业收入472.5亿元,较上年同期调...

692.01 KB共3页中文简体

2023-11-0165918积分

-

华发股份 控股股东增持计划点评:控股股东增持彰显发展信心,强化国资支持提升市场信心 信达证券 2023-09-28(5页) 附下载

附下载")

华发股份(600325)事件:9月26日,公司公告控股股东增持计划:公司控股股东华发集团计划自本次增...

519.56 KB共5页中文简体

2023-09-2984018积分

-

华发股份 销售快速增长,聚焦核心城市 中泰证券 2023-09-04(3页) 附下载

附下载")

华发股份(600325)8月29日晚,公司发布2023年半年报,公司上半年实现营业收入314.78亿...

441.28 KB共3页中文简体

2023-09-0671218积分

-

华发股份 上半年营收业绩稳步增长;拿地聚焦核心一二线城市 中银证券 2023-09-01(8页) 附下载

附下载")

华发股份(600325)摘要:华发股份公布2023年中报,2023年上半年公司实现营业收入314.8...

536.84 KB共8页中文简体

2023-09-0618018积分

-

华发股份 销售排名逆势提升,多元业务协同发展 西南证券 2023-08-31(5页) 附下载

附下载")

华发股份(600325)业绩总结: 2023H1 公司实现营业收入 314.8亿元,同比增长 22....

1.09 MB共5页中文简体

2023-09-0636718积分

-

华发股份 销售业绩稳步增长,投资聚焦融资畅通 平安证券 2023-08-30(4页) 附下载

附下载")

华发股份(600325)事项:公司公布2023年半年报,上半年实现营业收入314.8亿元,同比增长2...

742.99 KB共4页中文简体

2023-08-3149518积分

-

华发股份 业绩销售稳增,融资渠道畅通 国信证券 2023-08-30(6页) 附下载

附下载")

华发股份(600325)业绩正增长, 待结转资源充足: 2023 上半年公司实现营业收入 315 亿...

288.8 KB共6页中文简体

2023-08-3186318积分

-

华发股份 2023中报点评:投资聚焦融资改善,业绩维持稳健增长 东吴证券 2023-08-30(3页) 附下载

附下载")

华发股份(600325)投资要点事件:公司发布2023年中报。2023年上半年公司实现营收314.8...

513.87 KB共3页中文简体

2023-08-3129818积分

-

华发股份 华发股份中报点评:H1业绩稳增长,现金流稳健充裕 浙商证券 2023-08-30(4页) 附下载

附下载")

华发股份(600325)投资要点2023H1收入&利润保持增长2023H1华发股份收入314.78亿...

535.74 KB共4页中文简体

2023-08-3130218积分

-

华发股份 2023年中报点评:归母净利实现逆势增长,定增有望增强资本实力 信达证券 2023-08-30(11页) 附下载

附下载")

华发股份(600325)竣工大幅增加带动营收增长,归母净利润实现逆势增长。公司2023年上半年实现总...

854.15 KB共11页中文简体

2023-08-3195318积分

-

华发股份 积极布局核心区域,立足千亿未来可期 东吴证券 2023-07-20(28页) 附下载

附下载")

华发股份(600325)国资股东禀赋优势,“立足珠海,面向全国”。公司第一大股东华发集团由珠海市国资...

1.47 MB共28页中文简体

2023-07-2166618积分

-

华发股份 销售排名持续突破,拿地聚焦高能级城市 中泰证券 2023-05-23(3页) 附下载

附下载")

华发股份(600325)投资要点4月27日,公司发布2023年一季报,公司一季度实现营收119.6亿...

982.6 KB共3页中文简体

2023-05-2470818积分

-

华发股份 把握机遇实现规模突破,聚焦核心战略下销售拿地强势 中银证券 2023-05-15(42页) 附下载

附下载")

华发股份(600325)核心观点公司是由珠海走向全国的快成长的房企。在区域布局上,确定了“珠海为战略...

2.4 MB共42页中文简体

2023-05-1682618积分