同仁堂资源型中药龙头,静待国企混改落地中泰证券2022-08-14.pdf

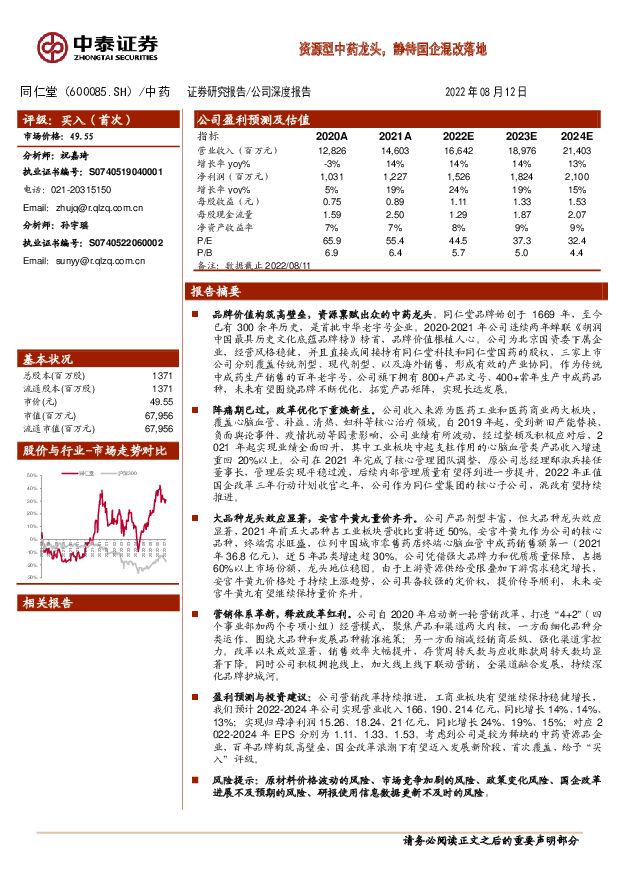

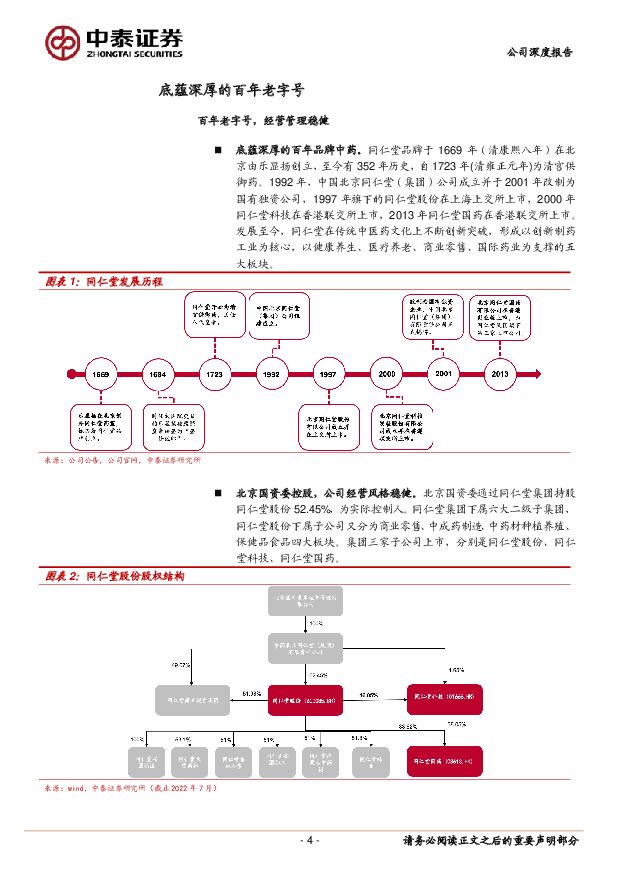

摘要:同仁堂(600085)报告摘要品牌价值构筑高壁垒,资源禀赋出众的中药龙头。同仁堂品牌始创于1669年,至今已有300余年历史,是首批中华老字号企业。2020-2021年公司连续两年蝉联《胡润中国最具历史文化底蕴品牌榜》榜首,品牌价值根植人心。公司为北京国资委下属企业,经营风格稳健,并且直接或间接持有同仁堂科技和同仁堂国药的股权,三家上市公司分别覆盖传统剂型、现代剂型、以及海外销售,形成有效的产业协同。作为传统中成药生产销售的百年老字号,公司旗下拥有800+产品文号、400+常年生产中成药品种,未来有望围绕品牌不断优化、拓宽产品矩阵,实现长远发展。阵痛期已过,改革优化下重焕新生。公司收入来源为医药工业和医药商业两大板块,覆盖心脑血管、补益、清热、妇科等核心治疗领域。自2019年起,受到新旧产能替换、负面舆论事件、疫情扰动等因素影响,公司业绩有所波动,经过整顿及积极应对后,2021年起实现业绩全面回升,其中工业板块中起支柱作用的心脑血管类产品收入增速重回20%以上。公司在2021年完成了核心管理团队调整,原公司总经理邸淑兵接任董事长,管理层实现平稳过渡,后续内部管理质量有望得到进一步提升。2022年正值国企改革三年行动计划收官之年,公司作为同仁堂集团的核心子公司,混改有望持续推进。大品种龙头效应显著,安宫牛黄丸量价齐升。公司产品剂型丰富,但大品种龙头效应显著,2021年前五大品种占工业板块营收比重将近50%。安宫牛黄丸作为公司的核心品种,终端需求旺盛,位列中国城市零售药店终端心脑血管中成药销售额第一(2021年36.8亿元),近5年品类增速超30%。公司凭借强大品牌力和优质质量保障,占据60%以上市场份额,龙头地位稳固。由于上游资源供给受限叠加下游需求稳定增长,安宫牛黄丸价格处于持续上涨趋势,公司具备较强的定价权,提价传导顺利,未来安宫牛黄丸有望继续保持量价齐升。营销体系革新,释放改革红利。公司自2020年启动新一轮营销改革,打造“4+2”(四个事业部加两个专项小组)经营模式,聚焦产品和渠道两大内核,一方面细化品种分类运作、围绕大品种和发展品种精准施策;另一方面缩减经销商层级、强化渠道掌控力。改革以来成效显著,销售效率大幅提升,存货周转天数与应收账款周转天数均显著下降。同时公司积极拥抱线上,加大线上线下联动营销,全渠道融合发展,持续深化品牌护城河。盈利预测与投资建议:公司营销改革持续推进,工商业板块有望继续保持稳健增长,我们预计2022-2024年公司实现营业收入166、190、214亿元,同比增长14%、14%、13%;实现归母净利润15.26、18.24、21亿元,同比增长24%、19%、15%;对应2022-2024年EPS分别为1.11、1.33、1.53。考虑到公司是较为稀缺的中药资源品企业,百年品牌构筑高壁垒,国企改革浪潮下有望迈入发展新阶段,首次覆盖,给予“买入”评级。风险提示:原材料价格波动的风险、市场竞争加剧的风险、政策变化风险、国企改革进展不及预期的风险、研报使用信息数据更新不及时的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

附下载")

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

8小时前018积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

8小时前018积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

8小时前018积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

8小时前018积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

8小时前018积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

8小时前018积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

8小时前018积分

-

万孚生物 慢病、毒检等多业务表现优异,2024业绩有望快速增长 中泰证券 2024-04-24(9页) 附下载

万孚生物(300482)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

529.55 KB共9页中文简体

8小时前218积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

8小时前018积分

-

新澳股份 Q1羊毛价格企稳回升,公司盈利显著改善 中泰证券 2024-04-24(4页) 附下载

新澳股份(603889)投资要点事件:公司发布2024年一季报。2024Q1公司实现营收11.00亿...

294.34 KB共4页中文简体

8小时前018积分

-

万孚生物 慢病、毒检等多业务表现优异,2024业绩有望快速增长 中泰证券 2024-04-24(9页) 附下载

万孚生物(300482)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

529.55 KB共9页中文简体

8小时前018积分

-

新澳股份 Q1羊毛价格企稳回升,公司盈利显著改善 中泰证券 2024-04-24(4页) 附下载

新澳股份(603889)投资要点事件:公司发布2024年一季报。2024Q1公司实现营收11.00亿...

294.34 KB共4页中文简体

8小时前018积分

-

物产金轮 盈利能力持续提升,一季度迎来开门红 中泰证券 2024-04-24(5页) 附下载

物产金轮(002722)投资要点事件:4月16日,公司发布2023年年报及2024年一季报,其中,2...

295.69 KB共5页中文简体

8小时前018积分

-

物产金轮 盈利能力持续提升,一季度迎来开门红 中泰证券 2024-04-24(5页) 附下载

物产金轮(002722)投资要点事件:4月16日,公司发布2023年年报及2024年一季报,其中,2...

295.69 KB共5页中文简体

8小时前018积分

-

拓普集团 还原减值Q4盈利超预期,车端&电驱执行器业务持续推进 中泰证券 2024-04-24(3页) 附下载

拓普集团(601689)投资要点2024年4月22日,公司发布2023年年度报告:2023年全年实现...

379.66 KB共3页中文简体

8小时前018积分

-

拓邦股份 Q1业绩超预期,需求复苏降本增效 中泰证券 2024-04-24(4页) 附下载

拓邦股份(002139)投资要点公告摘要:公司发布2024年一季报,报告期实现营收23.18亿元,同...

365.48 KB共4页中文简体

8小时前018积分

-

拓普集团 还原减值Q4盈利超预期,车端&电驱执行器业务持续推进 中泰证券 2024-04-24(3页) 附下载

拓普集团(601689)投资要点2024年4月22日,公司发布2023年年度报告:2023年全年实现...

379.66 KB共3页中文简体

8小时前218积分

-

拓邦股份 Q1业绩超预期,需求复苏降本增效 中泰证券 2024-04-24(4页) 附下载

拓邦股份(002139)投资要点公告摘要:公司发布2024年一季报,报告期实现营收23.18亿元,同...

365.48 KB共4页中文简体

8小时前018积分

-

普洛药业 业绩符合预期,增长呈现韧性 中泰证券 2024-04-24(5页) 附下载

普洛药业(000739)投资要点事件:公司发布2024年一季报,一季度实现营业收入31.98亿元,同...

591.43 KB共5页中文简体

8小时前218积分

-

山西焦煤 煤价下行业绩下滑,现金分红比例略超预期 中泰证券 2024-04-24(4页) 附下载

山西焦煤(000983)投资要点山西焦煤于2024年4月22日发布2023年度报告:2023年,公司...

452.98 KB共4页中文简体

8小时前018积分