浙江自然公司信息更新报告:内销表现亮眼,经营韧性彰显,全年增长预期不改开源证券2022-08-14.pdf

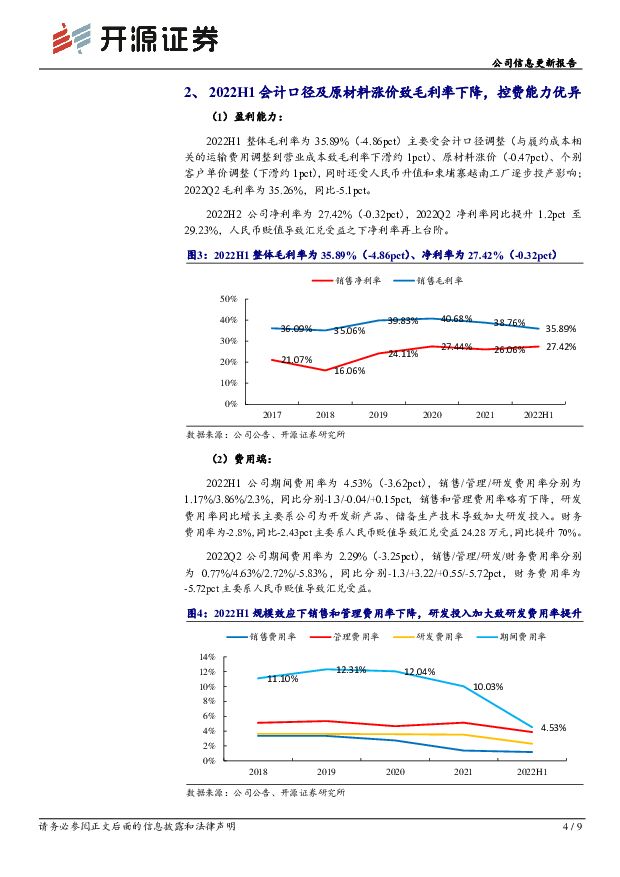

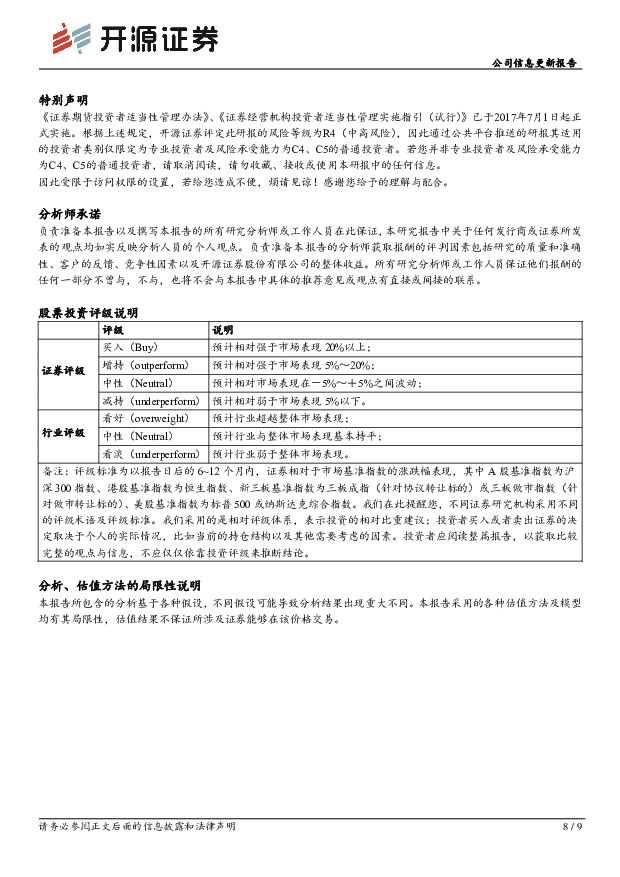

摘要:浙江自然(605080)内销表现亮眼,经营韧性彰显,全年增长预期不改,继续维持“买入”评级2022H1收入6.36亿元(+28.37%),归母净利润为1.74亿元(+26.89%),分季度看,2022Q1、2022Q2收入分别为3.3/3.06亿元,同增46.61%/13.16%,2022Q1、2022Q2归母净利润分别为0.85/0.89亿元,同增37.82%/17.99%。公司TPU产品垂直一体化竞争优势明显,越南、柬埔寨生产基地和拟新建的户外二期项目将进一步完善公司产品布局,我们维持2022-2023年预测并上调2024年盈利预测,预计2022-2024年归母净利润为2.8/3.7/4.7亿元(原为2.8/3.7/4.5亿元),对应EPS为2.8/3.6/4.6元,当前股价对应PE为22.3/16.9/13.3倍,维持“买入”评级。精致露营推动内销市场高增长,欧美出行恢复促头枕坐垫高增长(1)分品类看,2022H1充气床垫收入4.57亿元(+28.1%),占比71.9%;户外箱包收入0.91亿元(+20.89%),占比14.3%;枕头坐垫收入0.47亿元(+51.78%),占比提升1.16pct至7.4%主要系欧美国家旅行活动恢复。(2)分内外销看,2022H1外销收入为4.96亿元(+22.35%),内销收入为1.4亿元(+55.41%),内销占比为22.02%(+3.83pct),主要系出境旅行的限制催化国内精致露营需求,推动户外装备行业的蓬勃发展;加之2022H1公司开始开发新能源车载床垫,目前持续供货于特斯拉、比亚迪等主流车厂的部分车型,带动内销市场增长。期待越南柬埔寨产能释放,户外二期新品类研发公司积极开拓保温箱包、水上用品等品类,2022H1越南子公司和柬埔寨子公司正式成为迪卡侬、REI和Coleman、IGLOO的合格供应商。同时公司拟投资4.35亿元建设户外二期项目,主要生产水上运动用品、充气床垫、户外电器等,达产后预计实现产值/销售收入5.2/5亿元,有望开发新利润增长点,实现公司战略布局。会计口径及原材料涨价致毛利率下降,控费能力优异2022H1整体毛利率为35.89%(-4.86pct)主要受会计口径调整(下滑约1pct)、原材料涨价(-0.47pct)、个别客户单价调整(下滑约1pct),及人民币升值和柬埔寨越南工厂逐步投产影响。2022H1公司期间费用率为4.53%(-3.62pct),销售/管理/研发/财务费用率分别为1.17%/3.86%/2.3%/-2.8%,同比分别-1.3/-0.04/+0.15pct/-2.43pct。2022H1/2022Q2净利率为27.42%(-0.32pct)/29.23%(+1.2pct)。2022H1公司经营净现金流1.52亿元(+80%),现金回流良好,2022H1存货周转天数为93天(-8天)。风险提示:产能投放不及预期、大客户订单不及预期、市场竞争加剧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

社会服务行业周报:兴趣驱动户外运动兴起,关注下周教培季报催化 开源证券 2024-04-22(20页) 附下载

附下载")

旅游:旅游/免税:五一假期民航量价分化,县域旅游市场崛起出行/旅游:五一假期出行意愿热度不减,民航客...

2.12 MB共20页中文简体

1天前020积分

-

能源金属行业点评报告:锂矿2023Q4追踪(美洲篇):盐湖多点开花,锂辉石崭露头角 开源证券 2024-04-22(20页) 附下载

:盐湖多点开花,锂辉石崭露头角 开源证券 2024-04-22(20页) 附下载")

美洲锂辉石崭露头角,中期规划不确定性加强我们预计2024年美洲锂辉石供给增量约2.9万吨LCE,产量...

1.63 MB共20页中文简体

1天前220积分

-

计算机行业点评报告:Llama3性能升级,AI应用和算力厂商持续受益 开源证券 2024-04-22(3页) 附下载

事件:Meta发布最新AI模型Llama34月18日,Meta发布最新AI模型Llama3。Llam...

549.09 KB共3页中文简体

1天前220积分

-

新集能源 公司深度报告:深度系列二:完全煤电一体可期,或比肩长江电力 开源证券 2024-04-22(31页) 附下载

新集能源(601918)完全煤电一体可期,或比肩长江电力。上调至“买入”评级公司加速推进煤电一体化布...

3.07 MB共31页中文简体

1天前018积分

-

并行科技 北交所首次覆盖报告:超算云龙头布局AI算力第二曲线,技术与算力资源巩固领先壁垒 开源证券 2024-04-22(44页) 附下载

并行科技(839493)公司2023年营收增长58%达到4.96亿元,行业云+AI云促营收持续高增并...

5.66 MB共44页中文简体

1天前118积分

-

中际旭创 公司信息更新报告:高速光通信时代,光模块龙头扬帆起航 开源证券 2024-04-22(4页) 附下载

中际旭创(300308)全球高速光模块龙头,业绩实现大幅上涨,维持“买入”评级(1)公司业绩实现大幅...

823.54 KB共4页中文简体

1天前218积分

-

中航产融 中航产融2023年报点评:租赁稳健,信托、证券以及本部投资业务拖累业绩 开源证券 2024-04-22(4页) 附下载

中航产融(600705)租赁稳健,信托、证券以及本部投资业务拖累业绩2023年公司营业总收入/归母净...

829.51 KB共4页中文简体

1天前218积分

-

致欧科技 公司信息更新报告:2023Q4业绩高增,品牌归一聚焦核心价值 开源证券 2024-04-22(4页) 附下载

致欧科技(301376)2023Q4业绩高增,家居跨境电商龙头成长可期,维持“买入”评级公司2023...

835.43 KB共4页中文简体

1天前218积分

-

宏发股份 公司深度报告:全球继电器龙头,多品类布局穿越周期 开源证券 2024-04-22(34页) 附下载

宏发股份(600885)以质取胜,造就全球继电器龙头公司深耕继电器行业四十年,凭借“以质取胜”的理念...

3.69 MB共34页中文简体

1天前218积分

-

万润股份 公司信息更新报告:2023年业绩符合预期,沸石客户去库及高研发费用等拖累2024Q1业绩表现,看好研发驱动成长 开源证券 2024-04-22(4页) 附下载

万润股份(002643)2023年业绩符合预期,沸石业务及高研发费用等因素拖累2024Q1业绩表现公...

834.69 KB共4页中文简体

1天前018积分

-

天准科技 公司信息更新报告:2023年业绩稳健增长,多领域新品取得显著进展 开源证券 2024-04-22(4页) 附下载

天准科技(688003)2023年业绩稳健增长,维持“买入”评级公司发布年度报告,2023年实现营收...

882.41 KB共4页中文简体

1天前218积分

-

胜宏科技 公司信息更新报告:2024Q1业绩大幅改善,AI产品提供新的增长引擎 开源证券 2024-04-22(4页) 附下载

附下载")

胜宏科技(300476)2024Q1单季业绩同比大幅增长,业绩有望维持高增长,维持“买入”评级公司2...

822.95 KB共4页中文简体

1天前218积分

-

上海新阳 公司信息更新报告:2024Q1收入稳步增长,半导体业务营收创新高 开源证券 2024-04-22(4页) 附下载

上海新阳(300236)2024Q1收入同比稳步增长,看好半导体材料长期发展,维持“买入”评级公司发...

825.83 KB共4页中文简体

1天前218积分

-

乐歌股份 公司信息更新报告:2023业绩超预告上限,海外仓&跨境电商双轮驱动成长 开源证券 2024-04-22(4页) 附下载

乐歌股份(300729)2023业绩超预告上限,海外仓&跨境电商双轮驱动成长,维持“买入”评级公司2...

673.53 KB共4页中文简体

1天前218积分

-

拉卡拉 拉卡拉2023年及2024Q1业绩点评:支付市占率趋稳且费率提升,关注全年业绩反转机遇 开源证券 2024-04-22(4页) 附下载

附下载")

拉卡拉(300773)支付市占率趋稳下费率提升,科技业务结构改善,关注全年业绩反转机遇(1)2023...

679.72 KB共4页中文简体

1天前218积分

-

金海高科 公司信息更新报告:客户去库叠加换挡致业绩承压,2023Q4盈利端改善 开源证券 2024-04-22(4页) 附下载

金海高科(603311)客户去库叠加换挡致经营承压,后续新能车和外销向好,维持“买入”评级2023年...

833.63 KB共4页中文简体

1天前218积分

-

家家悦 公司信息更新报告:2024Q1经营业绩稳健增长,计划加快新业态布局 开源证券 2024-04-22(4页) 附下载

家家悦(603708)公司2023年年报营收有所承压,2024Q1经营业绩增长良好公司发布年报、一季...

828.55 KB共4页中文简体

1天前218积分

-

博隆技术 公司首次覆盖报告:气力输送系统隐形冠军,拓品类与出海打开成长空间 开源证券 2024-04-22(21页) 附下载

博隆技术(603325)气力输送系统龙头,下游高景气,拓品类与出海打开长期成长空间公司是国内气力输送...

2.34 MB共21页中文简体

1天前218积分

-

济川药业 公司信息更新报告:核心品类销售亮眼,盈利能力逐步提升 开源证券 2024-04-22(4页) 附下载

济川药业(600566)营收规模稳健扩张,利润快速增长,维持“买入”评级公司2023年实现营收96....

835.48 KB共4页中文简体

1天前218积分

-

硅宝科技 公司信息更新报告:Q1业绩承压,硅碳负极项目建设和客户认证顺利推进 开源证券 2024-04-22(4页) 附下载

附下载")

硅宝科技(300019)Q1业绩同环比承压,稳步推进产能建设及投资并购助力实现百亿产值目标公司发布2...

835.34 KB共4页中文简体

1天前418积分