巴比食品巴比食品:团餐业务高速增长,门店提升值得期待太平洋2022-08-14.pdf

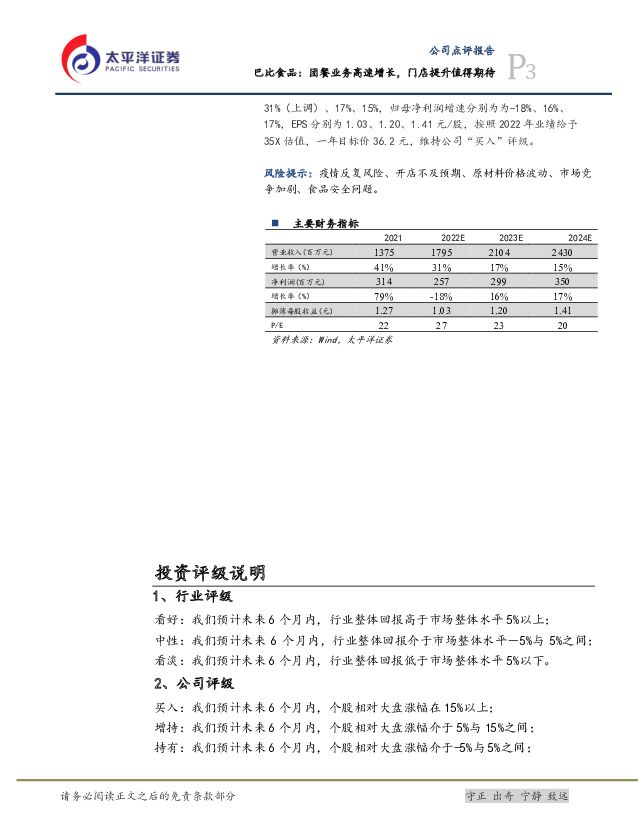

摘要:巴比食品(605338)事件:巴比食品发布2022年中报,上半年公司实现营收、归母净利润、归母扣非净利润6.9亿元、1.2亿元、0.9亿元,分别同比+15.2%、-44.2%、+61.2%。其中Q2营收、归母净利润、归母扣非净利润为3.8亿元、1.2亿元、0.5亿元,分别同比+9.9%、-41.0%、+22.0%。点评:收入分析:疫情下实现接近双位数增长,团餐业务驱动收入高增。22H1,公司实现营收6.9亿元,同比+15.2%(Q1:+22.4%;Q2:+9.9%,疫情重灾区下公司依旧实现接近双位数增长)。1)门店及同店:22H1,公司加盟门店数量净增790家(Q1:+716,Q2:+74)至4251家,其中Q1有399家为兼并收购门店,Q2受疫情冲击门店扩展有所放缓,下半年公司将加速门店开拓,全年新开1000+门店目标不变。同店方面,得益于门店质量提升,22H1公司单店收入同比持平(除华东外),华东地区同店在7月底恢复到接近正常水平,其余三个地区同店在6月底恢复到正常水平。2)分渠道:22H1,特许加盟销售收入4.7亿元(-3.5%),直营门店销售收入0.2亿元(+79.2%),团餐销售收入1.8亿元(+108.1%,占比提升至31.3%),得益于疫情保供订单临时性影响,团餐22Q2同比增速达到148.9%,收入实现超预期增长。3)分地区:22H1,华东/华南/华北营收同比+11.3%/+9.0%/+54.8%至6.1/0.4/0.2亿元,华北的高增长主要受团餐业务驱动。华东/华南/华北/华中门店H1净增62/44/5/679家,其中Q2净增22/47/2/3家,由于疫情下加盟商投资意愿停滞,华东华北新开数量少于华南地区,华中主要由于兼并收购后管理权切换调整,新开速度放缓,预计下半年新开门店将会加速。4)分产品:22H1,食品类营收6.3亿元(+17.6%),其中面点的逆势高增为主要驱动力,疫情期间成品消费需求增长,面点营收达3.3亿元(+66.6%),馅料类、外购食品营收1.4、1.6亿(-15.5%、-7.1%);包装及辅料营收0.4亿元(+0.3%);加盟店管理营收0.2亿元(-18.1%)。盈利分析:猪肉提前锁价及团餐大客户价格较高,毛利率、扣非净利率稳中有升。1)毛利率:得益于猪肉等原材料提前锁价及二季度团餐大客户订单价格较高,22H1毛利率+3.7pct至28.5%(Q1:27.3%/+4.7pct,Q2:29.5%/+3.2pct),公司表示其毛利率一般Q1最低Q4最高,预计下半年公司毛利率将稳中有升。2)期间费用率:22H1,公司期间费用率10.2%(-0.8pct),销售费用率5.0%(-3.0pct,主要为营销广告费的下降),管理费用率7.3%(+1.3pct,主要由于管理人员人数及薪水逐年增加及松江工厂投放的折旧摊销所致),研发费用率0.5%(+0.0pct),财务费用率-2.7%(+1.0pct);3)归母净利率:22H1,归母净利润率17.2%(-18.3pct),Q2归母净利润率31.0%(-26.7pct),归母净利润率的下降主要受到间接持有东鹏饮料产生的公允价值变动影响。得益于营收增长及毛利率上升,公司22H1扣非后归母净利率13.6%(+3.9pct),Q2为14.4%(+1.4pct)。未来展望:开店稳步推进,单店收入提升值得期待。疫情冲击有所缓和,公司全年开店目标未变。1)收入端:公司积极推进外卖业务、研发新品、发展中晚餐全时段营业,有望逐步提升门店营业额,同时团餐业务持续发力、南京工厂国庆前后投入使用,共同提振收入增长。此外区域上随着华中门店营业额提升,华南、华北、华东空白区域不断覆盖,收入增长确定性强;2)成本端:得益于2022年全年猪肉等原材料价格已锁定、大客户订单增多,下半年毛利率有望稳中有升;3)利润端:受益于毛利率稳中有升,全年利润增速有望高于收入增速。长期展望:赛道天然适合连锁,公司能力行业领先,成长前期高增确定性强,看好公司发展。赛道来看,必需属性带来了门店高单位时间转化率和复购率,保证了品类的单店模型。公司能力来看,一方面,公司构建“紧邻门店、统一管理、快捷供应、最大化保质保鲜”的全方位日配到店体系;另一方面,公司内部建立完整的培训体系,公司外部设置加盟商分级管理和激励政策,通过门店督导和沟通机制、信息化系统建设多管齐下实现对加盟商的高效管理。生命周期来看,公司门店模型打磨良好,目前处于成长前期全国扩张阶段,收入增长确定性强,随着门店数量增多,品牌效应体现,规模效应凸显,长期趋势来看利润增速高于收入增速,看好公司目前阶段发展。盈利预测与估值:疫情影响下,相较于单体及小品牌,头部品牌能够通过供应链和门店数量优势加速行业整合,公司作为早餐行业龙头,期内营收、扣非归母净利润均实现逆势增长,门店模型打磨良好,目前处于高速成长期,市场份额有望不断提升。华中区域并购预计能够为公司增加3-5%的收入,叠加门店收入的提升、团餐业务的高增,我们上调盈利预测,预计公司2022-2024年收入增速为分别为31%(上调)、17%、15%,归母净利润增速分别为为-18%、16%、17%,EPS分别为1.03、1.20、1.41元/股,按照2022年业绩给予35X估值,一年目标价36.2元,维持公司“买入”评级。风险提示:疫情反复风险、开店不及预期、原材料价格波动、市场竞争加剧、食品安全问题。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

三大工程周报:首张城中村改造房票在广州发放,郑州二手房“以旧换新”正式启动 太平洋 2024-04-23(20页) 附下载

附下载")

首张城中村改造房票在广州发放4月18日,广州开发区、黄埔区首个城中村改造项目房票安置启动活动在中新广...

1.63 MB共20页中文简体

5小时前020积分

-

食品饮料行业周度市场观察2024年第17周 艾瑞股份 2024-04-23(10页) 附下载

本周看点:2024年,餐饮市场靠“卷”才有未来?2024食材产业趋势:聚焦大单品、布局预制菜饮料营养...

1.09 MB共10页中文简体

5小时前020积分

-

医药行业周报:武田维得利珠单抗获FDA批准治疗克罗恩病 太平洋 2024-04-23(3页) 附下载

报告摘要市场表现:2024年4月22日,医药板块涨跌幅+0.81%,跑赢沪深300指数1.11pct...

537.89 KB共3页中文简体

5小时前020积分

-

仙乐健康 仙乐健康:2024Q1收入符合预期,内生盈利水平提升超预期 太平洋 2024-04-23(5页) 附下载

仙乐健康(300791)事件:公司发布公司发布2023年报&2024年一季报,2023年全年实现收入...

807.27 KB共5页中文简体

5小时前018积分

-

巴比食品 Q1团餐回暖,新开店稳步推进 国金证券 2024-04-23(4页) 附下载

巴比食品(605338)事件2024年4月23日公司披露2024一季报,1Q24实现营业收入3.54...

1.36 MB共4页中文简体

5小时前218积分

-

珀莱雅 23年及24Q1财报点评:23年业绩超预期,24Q1延续高增,多品牌运营能力持续验证 太平洋 2024-04-23(4页) 附下载

珀莱雅(603605)事件:公司近期发布2023年年报及2024年一季报,2023年收入89.1亿元...

448.59 KB共4页中文简体

5小时前018积分

-

澳华内镜 AQ-300放量带动中高端软镜收入快速提升,业绩持续高增长 太平洋 2024-04-23(5页) 附下载

澳华内镜(688212)事件:公司发布2023年年度报告,2023年全年实现营业收入6.78亿元,同...

734.5 KB共5页中文简体

5小时前018积分

-

巴比食品 2024年一季报点评:门店业务稳健增长,团餐业务加速 东吴证券 2024-04-23(4页) 附下载

巴比食品(605338)投资要点事件:公司发布2024年一季报:2024Q1公司实现营收3.54亿元...

581.99 KB共4页中文简体

5小时前218积分

-

佛山照明 佛山照明:2023Q4业绩高增,盈利能力有所改善 太平洋 2024-04-23(5页) 附下载

佛山照明(000541)事件:2024年4月18日,佛山照明发布2023年年报。2023年公司实现总...

505.83 KB共5页中文简体

5小时前018积分

-

日本险企如何走出利差损及对我们的启示 太平洋 2024-04-23(33页) 附下载

二战后日本在美国援助下进行系列改革, 经济迅速恢复。 经济强劲下寿险保费规模高速增长, 寿险业迎来黄...

947.54 KB共33页中文简体

5小时前010积分

-

食品饮料周报(24年第15周):白酒分红比率或存上修空间,建议关注一季报高增长标的 国信证券 2024-04-22(23页) 附下载

:白酒分红比率或存上修空间,建议关注一季报高增长标的 国信证券 2024-04-22(23页) 附下载")

核心观点本周食品饮料板块上涨0.69%,跑输上证指数0.83pct。本周食品饮料板块涨幅前五分别为安...

2.47 MB共23页中文简体

1天前220积分

-

新能源周报(第83期):硅料带动光伏探底,电动车短期超预期 太平洋 2024-04-22(34页) 附下载

报告摘要行业整体策略:硅料带动光伏探底,电动车短期超预期从小米等新车型的推动看,电动车的需求有望持续...

1.91 MB共34页中文简体

1天前220积分

-

食品饮料行业周报:经销商大会密集召开,关注年报季报业绩表现 德邦证券 2024-04-22(18页) 附下载

附下载")

投资要点:白酒:经销商大会传递增长信心,关注年报季报业绩表现。本周社零数据发布,2024年3月份,社...

2.15 MB共18页中文简体

1天前220积分

-

生物医药Ⅱ行业周报:血液透析远期市场空间广阔,国产企业有望加速进口替代 太平洋 2024-04-22(18页) 附下载

报告摘要本周我们讨论国产血液透析器械公司的投资逻辑。1、血液净化有多种方式,血液透析和连续性肾脏替代...

1.75 MB共18页中文简体

1天前220积分

-

食品饮料行业周报:板块结构性增长,金徽燕京等表现优异 上海证券 2024-04-22(22页) 附下载

投资要点:本周行业要闻:1)金徽酒发布2024年第一季度报告:24Q1,公司实现营收10.76亿,同...

1.6 MB共22页中文简体

1天前220积分

-

食品饮料行业周观点:年度业绩报告持续披露,多数企业表现亮眼 万联证券 2024-04-22(12页) 附下载

行业核心观点:上周食品饮料板块上涨0.74%,于申万31个子行业中位列第10。上周(2024年04月...

1.18 MB共12页中文简体

1天前220积分

-

医药行业周报:Seagen靶向整合素β6的ADC疗法在中国获批临床 太平洋 2024-04-22(3页) 附下载

报告摘要市场表现:2024年4月19日,医药板块涨跌幅-0.62%,跑赢沪深300指数0.17pct...

401.02 KB共3页中文简体

1天前220积分

-

食品饮料行业周报:关注淡季批价表现及业绩催化 东海证券 2024-04-22(11页) 附下载

投资要点:二级市场表现:上周食品饮料板块上涨0.74%,跑输沪深300指数1.15个百分点,在31个...

1.04 MB共11页中文简体

1天前220积分

-

食品饮料行业周报:白酒生产数据出炉,业绩进入密集披露期 平安证券 2024-04-22(15页) 附下载

附下载")

白酒行业本周白酒指数(中信)累计涨跌幅+0.80%。涨跌幅前三的个股为:泸州老窖(+2.82%)、洋...

952.69 KB共15页中文简体

1天前220积分

-

食品饮料行业周报:1季度餐饮及烟酒类数据表现较好,承德露露旺季需求实现较快增长 中银证券 2024-04-22(15页) 附下载

附下载")

上周食品饮料板块涨跌幅为+0.7%,跑输沪深300(+1.9%),在各行业中排名第10。1季度餐饮及...

921.48 KB共15页中文简体

1天前220积分