巴比食品中小盘信息更新:Q2扣非净利润逆势增长,全年盈利能力改善可期开源证券2022-08-14.pdf

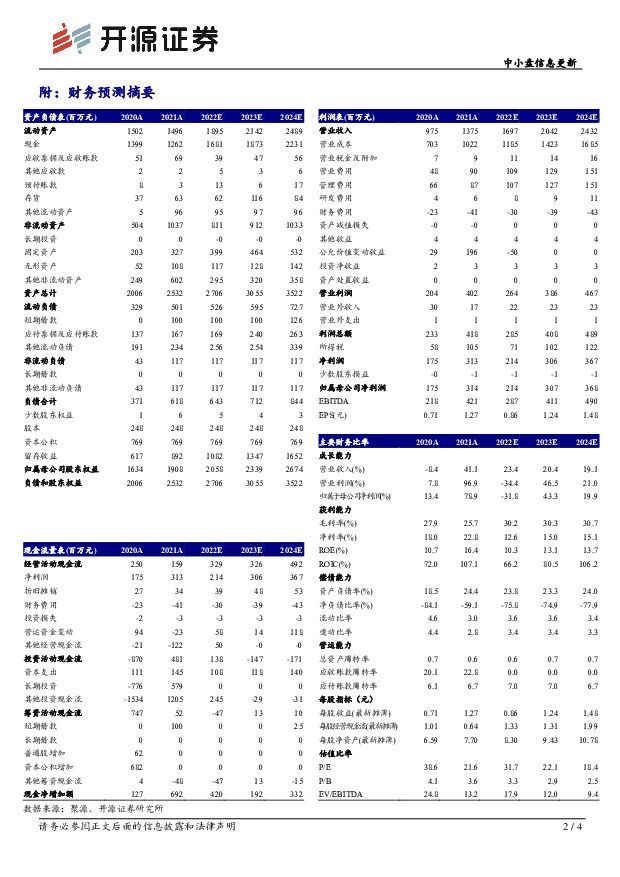

摘要:巴比食品(605338)扣非净利润逆势增长,盈利能力持续改善公司公告2022年半年报,2022H1实现营业收入6.85亿元,同比+15.19%;归母净利润1.18亿元,同比-44.18%;扣非后归母净利润9307万元,同比+61.23%。其中Q2单季度实现营业收入3.76亿元,同比+9.87%;实现归母净利润1.16亿元,同比-41.02%;扣非后归母净利润5426万元,同比+22.04%。公司在疫情期间积极发展政府保供和社区团购业务以对冲线下消费受损,叠加Q2华中项目并表后贡献可观收入,最终实现了收入和扣非净利润的逆势增长。同时,在主要原材料价格回落和费用投放暂缓的作用下,公司盈利能力明显改善,毛利率同比提升3.74pct至28.52%,扣非后净利率同比提升3.88pct至13.58%。从全年来看,公司已锁定低价猪肉保证下半年成本稳定,叠加2021年提价红利释放与Q3扣非净利润低基数,下半年盈利能力有望持续改善。我们维持公司2022-2024年归母净利润预计分别至2.14/3.07/3.68亿元,对应EPS分别为0.86/1.24/1.48元,当前股价对应2022-2024年的PE分别为31.7/22.1/18.4倍,维持“买入”评级。内生外延支撑快速展店,同店收入恢复可期门店数量方面,上半年华东/华南/华北分别净增门店62/44/5家,叠加华中679家门店并表,公司加盟店数量突破四千家至4251家,门店数量再上新台阶。下半年随着南京工厂投产,全年开店约千家目标下公司有望加速开店。单店收入方面,随着Q3开始华东地区疫情的逐渐修复,叠加外卖统管门店数量的持续提升和品类上新的持续推进,下半年单店收入有望得到明显恢复。团餐渠道放量高增,或成第二成长曲线公司疫情期间积极承接政府保供订单和大客户各渠道订单,实现了团餐业务超预期发展,收入同比增长108.06%至1.82亿元,占比同比提升11.88pct至26.60%。随着团餐市场对中式面点速冻食品的需求逐步释放,公司积极扩充团餐SKU、不断开拓细分团餐客户,未来团餐渠道占比将持续提升,产品终端渗透率和市场占有率将继续提高,团餐业务有望贡献更多业绩增量。风险提示:门店拓展不及预期、产能投放不及预期、原材料价格大幅上涨。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

计算机行业深度报告:低空经济腾飞,基础设施先行 开源证券 2024-04-18(20页) 附下载

附下载")

基础设施建设是发展低空经济的首要前提低空经济正成为各地聚焦的产业发展“新赛道”,我们认为2024年是...

2.12 MB共20页中文简体

1天前020积分

-

食品饮料行业研究:再论千元高端龙头量价策略 国金证券 2024-04-18(19页) 附下载

引言本文主要探讨了千元价位在高集中度、弱复苏β下,头部参与品牌当下营销端采取的量价策略,及对核心单品...

1.98 MB共19页中文简体

1天前220积分

-

纺织服饰行业深度报告:运动服饰年报综述:行业稳中有升,挖掘结构性亮点 开源证券 2024-04-18(15页) 附下载

附下载")

2023年复盘:行业稳中有升,存在专业品类、细分场景、出海等结构性亮点功能性鞋服展现韧性:由于消费者...

1.76 MB共15页中文简体

1天前020积分

-

HTI大众品零售价格跟踪:方便食品折扣力度较上月降低,液态奶及软饮料增加 海通国际 2024-04-18(11页) 附下载

液态奶及软饮料代表产品较3月中旬折扣力度有明显加大。液态奶代表产品的折扣率(实际到手价格/平台标注原...

1.2 MB共11页中文简体

1天前220积分

-

保险Ⅱ行业点评报告:3月财险保费增速回暖,2024年负债端展望乐观 开源证券 2024-04-18(6页) 附下载

3月人身险保费保持正增长,Q1NBV预计延续高增长,全年负债端展望乐观(1)2024年3月5家上市险...

982.03 KB共6页中文简体

1天前220积分

-

智翔金泰 公司首次覆盖报告:聚焦抗体药物研发,单品IL-17A单抗预计即将获批 开源证券 2024-04-18(48页) 附下载

智翔金泰(688443)智翔金泰:聚焦抗体药物技术研发,深耕自免、抗感染与肿瘤三大疾病领域智翔金泰是...

6.12 MB共48页中文简体

1天前018积分

-

中信银行 0417中信银行跟踪更新:基本面稳中向好,业务支撑更趋多元 开源证券 2024-04-18(6页) 附下载

中信银行(601998)新时期聚力新打法,预计Q1经营业绩保持平稳从基本面来看,中信银行近年依托集团...

1 MB共6页中文简体

1天前218积分

-

浩洋股份 公司首次覆盖报告:全球舞台灯光龙头,产能释放技术赋能迎成长空间 开源证券 2024-04-18(22页) 附下载

浩洋股份(300833)全球高端舞台灯光龙头,产能扩张成长加速,首次覆盖给予“买入”评级浩洋股份是全...

2.53 MB共22页中文简体

1天前218积分

-

千方科技 公司信息更新报告:利润高增长,有望受益于设备更新政策 开源证券 2024-04-18(4页) 附下载

千方科技(002373)数据要素和大模型驱动成长,维持“买入”评级2023年公司收入稳健增长,扣非利...

836.23 KB共4页中文简体

1天前018积分

-

巨化股份 公司信息更新报告: 业绩见底,拐点已至 开源证券 2024-04-18(4页) 附下载

巨化股份(600160)2023利润下降60.37%,业绩见底,拐点已至,维持“买入”评级公司202...

838.99 KB共4页中文简体

1天前218积分

-

爱玛科技 公司信息更新报告:2023业绩稳增,2024看好产品量价持续提升 开源证券 2024-04-18(8页) 附下载

爱玛科技(603529)产品结构升级&渠道深耕持续,2024年发展可期,维持“买入”评级公司2023...

1.24 MB共8页中文简体

1天前218积分

-

开立医疗 公司信息更新报告:2023全年业绩符合预期,超声平稳内镜高增 开源证券 2024-04-18(4页) 附下载

开立医疗(300633)2023全年业绩符合预期,超声平稳内镜高增,维持“买入”评级公司2023年实...

746.2 KB共4页中文简体

1天前018积分

-

康普化学 北交所信息更新:新能源金属材料研究院落成促研发,2023年利润增长44% 开源证券 2024-04-18(4页) 附下载

康普化学(834033)2023年年报出炉,归母净利润同比增长44%,毛利率增加5.28个百分点全球...

651.37 KB共4页中文简体

1天前018积分

-

淳中科技 公司信息更新报告:牵手AI计算领导者,布局三大芯片 开源证券 2024-04-18(4页) 附下载

淳中科技(603516)国内领先的显控系统设备及解决方案提供商,维持“买入”评级考虑宏观环境压力等因...

822.88 KB共4页中文简体

1天前218积分

-

全球大选“跟踪”指南第二期:拜登、特朗普再度对决:焦灼选情或放大市场波动 开源证券 2024-04-18(20页) 附下载

拜登与特朗普均锁定党内总统候选人资格3月5日的“超级星期二”后,拜登与特朗普已获得党内超过一半的代表...

2.2 MB共20页中文简体

1天前215积分

-

2023年上市银行经营盘点之金融投资篇(上):多面平衡中的调整与布局 开源证券 2024-04-17(25页) 附下载

金融投资增速边际回落,股份行配债节奏前置2023股份行金融投资占生息资产比例较2023Q3下降,主要...

2.78 MB共25页中文简体

2天前220积分

-

食品饮料行业酒水饮料周报:批价阶段波动不改平稳趋势,关注财报季催化 天风证券 2024-04-17(14页) 附下载

附下载")

白酒:茅台批价波动不改行业平稳趋势,关注部分酒企业绩超预期机会。本周上半周飞天茅台批价阶段性回落,市...

1.4 MB共14页中文简体

2天前220积分

-

食品饮料周报(24年第14周):茅台批价企稳,建议关注季报行情 国信证券 2024-04-17(20页) 附下载

:茅台批价企稳,建议关注季报行情 国信证券 2024-04-17(20页) 附下载")

核心观点本周食品饮料板块下跌5.61%,跑输上证指数3.98pct。本周食品饮料板块涨幅前五分别为劲...

1.37 MB共20页中文简体

2天前220积分

-

基础化工行业点评报告:原料价格上涨及需求向好,PA66价格或继续上行 开源证券 2024-04-17(11页) 附下载

PA66可在工程塑料、民用丝等领域同时发力,需求仍有较大发展空间PA66机械强度高,主要用于工程塑料...

1.3 MB共11页中文简体

2天前220积分

-

房地产行业点评报告:各线住宅价格环比降幅收窄,同比降幅继续扩大 开源证券 2024-04-17(8页) 附下载

附下载")

新房价格环比降幅整体收窄,同比降幅继续扩大从新建商品住宅环比情况来看,一、二、三线城市环比分别-0....

1.14 MB共8页中文简体

2天前220积分