甘源食品新品表现亮眼,渠道多元化发力华鑫证券2022-08-14.pdf

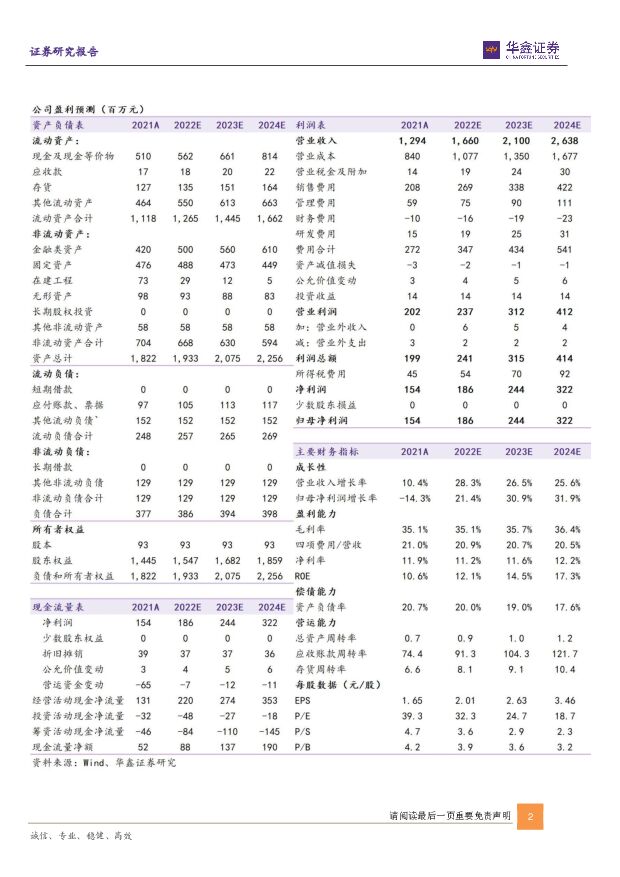

摘要:甘源食品(002991)事件2022年08月10日晚间,公司发布2022年半年报:2022H1营收6.14亿元(同增13%),归母净利润0.41亿元(同增11%)。投资要点营收超预期,盈利能力望改善公司2022Q2营收2.94亿元(同增43%),归母净利润0.19亿元(同增550%),业绩超预期。毛利率2022H1为32.10%(同减5pct),其中2022Q2为29.11%(同减5pct);净利率2022H1为6.69%(基本持平),其中2022Q2为6.33%(同增8pct)。2022H1末合同负债0.45亿元,环增0.03亿元。2022H1经营活动现金流净额1.06亿元(同增611%),系货款增加所致。新品表现亮眼,华北地区高增长分产品看,2022H1青豌豆系列营收1.54亿元(同增8.5%),瓜子仁系列产品营收0.99亿元(同减7%),蚕豆系列产品营收0.9亿元(同减3%),综合果仁及豆果系列营收1.56亿元(同增42%),新品放量表现亮眼。分区域看,2022H1华东/华北/华中/电商/西南营收分别为1.19/1.11/0.96/0.91/0.85亿元,同比-2%/113%/3.6%/4.5%/24%。分渠道看,山姆会员店渠道持续发力,零食专营渠道望三季度发力。截止6月底公司共有2382个经销商,新增221个。坚果放量可期,渠道多元化成型产品端:上半年推出口味性坚果和烘焙类产品上市,开拓芥末味、咸蛋黄味等新口味产品,新品放量可期。渠道端:线下覆盖大卖场、连锁便利店等,山姆会员店及零食专营渠道有望发力。线上在天猫、京东、拼多多等开展线上直播。盈利预测我们预计2021-2023年EPS为2.01/2.63/3.46元,当前股价对应PE分别为32/25/19倍,维持“推荐”投资评级。风险提示宏观经济下行风险、疫情拖累消费、原材料价格上涨风险、口味坚果竞争加剧、商超客流量减少风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业2024年一季度基金持仓分析:食品饮料行业基金重仓占比小幅下滑,非茅白酒获得加配 国信证券 2024-04-24(13页) 附下载

附下载")

核心观点食品饮料行业:1Q24基金重仓食品饮料行业比例13.6%,超配比例略有下滑。1Q24食品饮料...

2.07 MB共13页中文简体

50分钟前020积分

-

食品饮料行业专题报告:浅析功能性糖醇的应用空间及市场格局 华福证券 2024-04-24(13页) 附下载

投资要点:应用空间广泛,功能性糖醇需求持续扩容。伴随着全球无糖/低糖的消费风潮以及复配技术的不断优化...

1.29 MB共13页中文简体

50分钟前020积分

-

食品饮料:24Q1基金持仓分析:板块持仓增长,白酒超配幅度扩大,大众品龙头获青睐 国投证券 2024-04-24(11页) 附下载

食品饮料机构持仓重回增长,白酒超配幅度提升24Q1基金食品饮料板块(A股)配置比例为14.99%,较...

905.23 KB共11页中文简体

50分钟前020积分

-

中炬高新 公司事件点评报告:改革成效显现,推进酱油高端化策略 华鑫证券 2024-04-24(5页) 附下载

中炬高新(600872)事件2024年4月23日,中炬高新发布2024年一季度报告。投资要点改革成效...

339.05 KB共5页中文简体

54分钟前018积分

-

中炬高新 公司事件点评报告:改革成效显现,推进酱油高端化策略 华鑫证券 2024-04-24(5页) 附下载

中炬高新(600872)事件2024年4月23日,中炬高新发布2024年一季度报告。投资要点改革成效...

339.05 KB共5页中文简体

54分钟前018积分

-

盐津铺子 公司事件点评报告:业绩高增势能延续,供应链护航渠道扩容 华鑫证券 2024-04-24(5页) 附下载

盐津铺子(002847)事件2024年4月23日,盐津铺子发布2024年第一季度报告。投资要点Q1实...

340.01 KB共5页中文简体

54分钟前018积分

-

盐津铺子 公司事件点评报告:业绩高增势能延续,供应链护航渠道扩容 华鑫证券 2024-04-24(5页) 附下载

盐津铺子(002847)事件2024年4月23日,盐津铺子发布2024年第一季度报告。投资要点Q1实...

340.01 KB共5页中文简体

54分钟前018积分

-

天新药业 公司事件点评报告:价格逐步回升,利润增长有望逐步恢复 华鑫证券 2024-04-24(5页) 附下载

天新药业(603235)事件天新药业股份发布公告:2023年公司实现营业收入18.82亿元,较上年同...

310.29 KB共5页中文简体

54分钟前018积分

-

天新药业 公司事件点评报告:价格逐步回升,利润增长有望逐步恢复 华鑫证券 2024-04-24(5页) 附下载

天新药业(603235)事件天新药业股份发布公告:2023年公司实现营业收入18.82亿元,较上年同...

310.29 KB共5页中文简体

54分钟前018积分

-

甘源食品 公司事件点评报告:业绩增速亮眼,产品渠道双向发力 华鑫证券 2024-04-24(5页) 附下载

甘源食品(002991)事件2024年04月23日,甘源食品发布2023年年报、2024年一季度报告...

363.38 KB共5页中文简体

54分钟前018积分

-

甘源食品 公司事件点评报告:业绩增速亮眼,产品渠道双向发力 华鑫证券 2024-04-24(5页) 附下载

甘源食品(002991)事件2024年04月23日,甘源食品发布2023年年报、2024年一季度报告...

363.38 KB共5页中文简体

54分钟前018积分

-

甘源食品 渠道多路并进,Q1顺利开门红 国金证券 2024-04-24(4页) 附下载

甘源食品(002991)业绩简评4月23日公司发布年报和一季报,23年实现营收18.48亿元,同比+...

909.46 KB共4页中文简体

54分钟前018积分

-

甘源食品 渠道多路并进,Q1顺利开门红 国金证券 2024-04-24(4页) 附下载

甘源食品(002991)业绩简评4月23日公司发布年报和一季报,23年实现营收18.48亿元,同比+...

909.46 KB共4页中文简体

54分钟前018积分

-

食品饮料行业周度市场观察2024年第17周 艾瑞股份 2024-04-23(10页) 附下载

附下载")

本周看点:2024年,餐饮市场靠“卷”才有未来?2024食材产业趋势:聚焦大单品、布局预制菜饮料营养...

1.09 MB共10页中文简体

1天前220积分

-

基础化工行业周报:尿素甘氨酸等涨幅居前,建议继续关注轮胎、油气开采板块 华鑫证券 2024-04-23(29页) 附下载

投资要点尿素甘氨酸等涨幅居前,顺丁橡胶原油等跌幅较大周环比涨幅较大的产品:硫磺(高桥石化出厂价格,6...

916.62 KB共29页中文简体

1天前220积分

-

巴比食品 Q1团餐回暖,新开店稳步推进 国金证券 2024-04-23(4页) 附下载

巴比食品(605338)事件2024年4月23日公司披露2024一季报,1Q24实现营业收入3.54...

1.36 MB共4页中文简体

1天前218积分

-

巴比食品 2024年一季报点评:门店业务稳健增长,团餐业务加速 东吴证券 2024-04-23(4页) 附下载

巴比食品(605338)投资要点事件:公司发布2024年一季报:2024Q1公司实现营收3.54亿元...

581.99 KB共4页中文简体

1天前218积分

-

华安鑫创 公司事件点评报告:全链条转型先发制人,静待产能爆发 华鑫证券 2024-04-23(5页) 附下载

华安鑫创(300928)事件华安鑫创发布2023年年报:2023年公司实现营业收入9.61亿元(同比...

326.9 KB共5页中文简体

1天前218积分

-

东鹏饮料 公司事件点评报告:强动销成业绩高增引擎,新品提速动力充足 华鑫证券 2024-04-23(5页) 附下载

附下载")

东鹏饮料(605499)事件2024年4月22日,东鹏饮料发布2024年一季报。投资要点强动销带来业...

329.9 KB共5页中文简体

1天前218积分

-

百克生物 公司事件点评报告:带状疱疹带动业绩增长,流感疫苗剂型升级在即 华鑫证券 2024-04-23(5页) 附下载

附下载")

百克生物(688276)事件百克生物股份发布公告:2024Q1公司实现营业总收入2.70亿元,同比增...

334.52 KB共5页中文简体

1天前218积分