海康威视业绩短期承压,海外与创新业务增长迅速华安证券2022-08-14.pdf

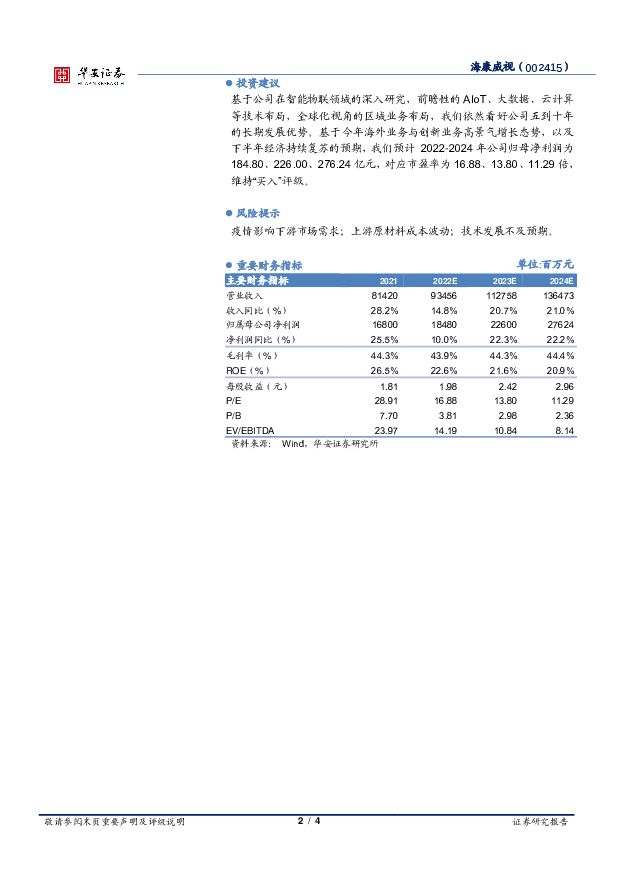

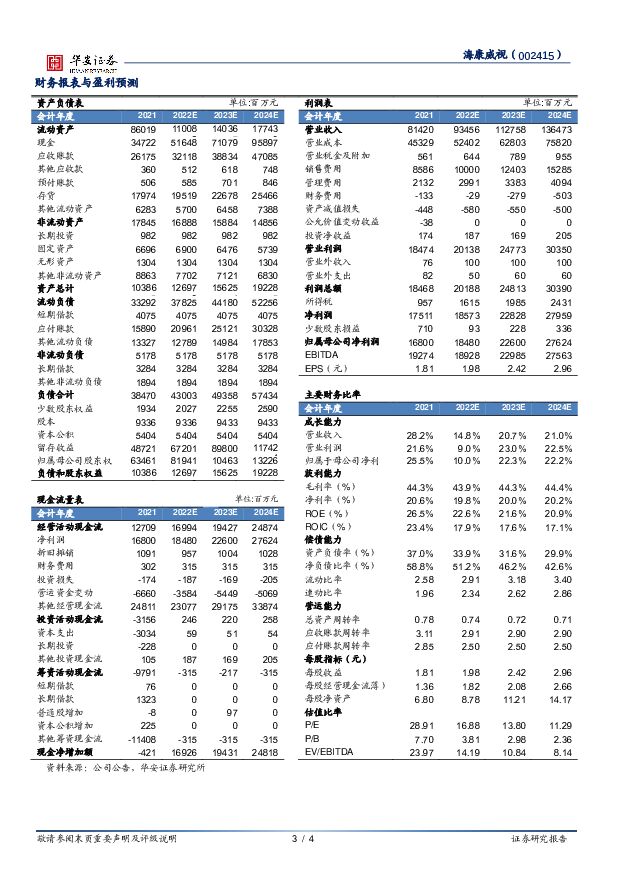

摘要:海康威视(002415)主要观点:公司公告8月12日,公司发布2022年半年度报告,上半年公司实现营业收入372.58亿元,同比去年增长9.90%;实现归母净利润57.59亿元,同比去年减少11.14%;实现扣非后归母净利润56.46亿元,同比去年减少9.25%。点评疫情之下收入端表现稳健,稳中有增,利润端短期承压。上半年国内经济环境充满挑战的背景之下,公司聚焦自身能力成长,收入端依旧实现稳健增长,收入Q2单季度同比增长4.13%。而因海内外供货、运营成本提升,上半年业务规模扩张与人员增长拉动费用增长等原因,利润端短期承压;盈利能力略有下降,毛利率、净利率分别为43.14%、16.48%。海外业务与创新业务表现可圈可点,国内业务上半年压力释放。上半年收入稳健增长主要得益于海外业务与创新业务的亮眼表现,国内业务在下半年经济加速复苏后在手订单可期。1)海外业务:得益海外较小的疫情扰动,以及海外对智能物联业务的快速增长的市场需求,上半年海外业务实现营收117.12亿元,同比增长23.72%,其中境外主业创收96.86亿元(+18.89%)。2)创新业务:8大创新子公司加速发展,为公司长期发展注入新动力,上半年创新业务实现营收70.08亿元,同比增长25.62%,占公司营收比重达到18.81%,且萤石网络与机器人子公司稳步推进上市步伐。其中,汽车电子、机器人、热成像等业务受益下游快速增长的新兴市场需求,增速表现亮眼,分别增长49.23%/44.75%/32.32%。3)国内业务:上半年受疫情扰动,国内经济发展增速承压,公司在强劲的内生力与供应链调控能力下,仍然展现出强劲韧性,其中PBG/EBG/SMBG收入变化分别为-1.4%/+2.58%/+3.97%。G端业务表现稳健,B端业务在能源冶金等领域增长较为明显,C端业务通过产品品类扩张与多渠道运营建设抵御了一部分外围经济影响。始终注重技术研发与供应链调控,长期视角行稳致远。技术侧,公司从长远视角出发布局人才招聘、加大基础领域研发力度与国内外营销网络搭建,上半年销售费用与管理费用分别增长8.25%、36.28%。二十年发展以来,公司始终注重技术创新,上半年加速几大研发中心布局,研发投入达46.75亿元,研发投入占比12.55%,同比增长20.56%。供应链侧,受海外形势动荡、疫情等不确定性影响、国内供应运输受阻等因素,公司近几年采用战略备货水位库存政策,保障业务稳健推进;Q2加大采购备货,经营性现金流因此下降209.97%,存货金额达206.76亿元,占总资产比例为19.71%。投资建议基于公司在智能物联领域的深入研究,前瞻性的AIoT、大数据、云计算等技术布局,全球化视角的区域业务布局,我们依然看好公司五到十年的长期发展优势。基于今年海外业务与创新业务高景气增长态势,以及下半年经济持续复苏的预期,我们预计2022-2024年公司归母净利润为184.80、226.00、276.24亿元,对应市盈率为16.88、13.80、11.29倍,维持“买入”评级。风险提示疫情影响下游市场需求;上游原材料成本波动;技术发展不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

卫星化学及烯烃行业周度动态跟踪 华安证券 2024-04-24(33页) 附下载

附下载")

C2/C3下游主要产品聚乙烯/环氧乙烷/聚醚大单体/乙二醇/苯乙烯价格历史分位26.36%/16.3...

1.51 MB共33页中文简体

1天前020积分

-

基础化工行业周报:合成生物学周报:岱山生物基材料生产基地启航,万吨长碳链二元酸项目奠基开工 华安证券 2024-04-24(16页) 附下载

主要观点:华安证券化工团队发表的《合成生物学周报》是一份面向一级市场、二级市场,汇总国内外合成生物学...

838.13 KB共16页中文简体

1天前220积分

-

太阳纸业 横向产品多元化,纵向林浆纸一体化 华安证券 2024-04-24(48页) 附下载

太阳纸业(002078)主要观点:概况:林浆纸一体化,处于行业领军地位太阳纸业经过40余年发展,已成...

3.87 MB共48页中文简体

1天前018积分

-

芯碁微装 23年&24Q1业绩持续增长,PCB主业稳健,泛半导体多领域突破 华安证券 2024-04-24(4页) 附下载

附下载")

芯碁微装(688630)主要观点:事件概况芯碁微装于2024年4月23日发布2023年年度报告及20...

577.52 KB共4页中文简体

1天前018积分

-

芯碁微装 23年&24Q1业绩持续增长,PCB主业稳健,泛半导体多领域突破 华安证券 2024-04-24(4页) 附下载

芯碁微装(688630)主要观点:事件概况芯碁微装于2024年4月23日发布2023年年度报告及20...

577.52 KB共4页中文简体

1天前018积分

-

新和成 Q1业绩同比大幅改善,四大板块业务持续拓展 华安证券 2024-04-24(4页) 附下载

新和成(002001)主要观点:事件描述2024年4月23日,新和成发布了2023年年报及2024年...

393.65 KB共4页中文简体

1天前018积分

-

新和成 Q1业绩同比大幅改善,四大板块业务持续拓展 华安证券 2024-04-24(4页) 附下载

新和成(002001)主要观点:事件描述2024年4月23日,新和成发布了2023年年报及2024年...

393.65 KB共4页中文简体

1天前018积分

-

万润股份 23年全年业绩符合预期,新材料多点开花持续增长 华安证券 2024-04-24(4页) 附下载

万润股份(002643)主要观点:事件描述4月19日晚,公司发布2023年年度报告和2024年一季度...

387.69 KB共4页中文简体

1天前018积分

-

万润股份 23年全年业绩符合预期,新材料多点开花持续增长 华安证券 2024-04-24(4页) 附下载

万润股份(002643)主要观点:事件描述4月19日晚,公司发布2023年年度报告和2024年一季度...

387.69 KB共4页中文简体

1天前018积分

-

奥特维 Q1业绩符合预期,订单持续增长,平台化持续推进 华安证券 2024-04-24(4页) 附下载

奥特维(688516)主要观点:事件概况奥特维于2024年4月22日发布2024年第一季度报告:20...

563.44 KB共4页中文简体

1天前018积分

-

奥特维 Q1业绩符合预期,订单持续增长,平台化持续推进 华安证券 2024-04-24(4页) 附下载

奥特维(688516)主要观点:事件概况奥特维于2024年4月22日发布2024年第一季度报告:20...

563.44 KB共4页中文简体

1天前018积分

-

卫星化学 盈利同比大增,α-烯烃项目加速推进 华安证券 2024-04-24(4页) 附下载

卫星化学(002648)主要观点:事件描述卫星化学发布2024年第一季度报告,营业收入88.05亿元...

355.83 KB共4页中文简体

1天前018积分

-

卫星化学 盈利同比大增,α-烯烃项目加速推进 华安证券 2024-04-24(4页) 附下载

卫星化学(002648)主要观点:事件描述卫星化学发布2024年第一季度报告,营业收入88.05亿元...

355.83 KB共4页中文简体

1天前018积分

-

海康威视 整体业绩逐季走强,创新业务增速亮眼 中国银河 2024-04-24(4页) 附下载

附下载")

海康威视(002415)核心观点:事件公司发布2023年年度报告及2024年第一季度报告。2023全...

506.97 KB共4页中文简体

1天前018积分

-

海康威视 整体业绩逐季走强,创新业务增速亮眼 中国银河 2024-04-24(4页) 附下载

海康威视(002415)核心观点:事件公司发布2023年年度报告及2024年第一季度报告。2023全...

506.97 KB共4页中文简体

1天前018积分

-

基础化工:万华化学基本面周度动态跟踪:万华一季度业绩环比改善,3月份国内聚合MDI出口11.3万吨 华安证券 2024-04-23(32页) 附下载

附下载")

周度观点一季度公司实现营业收入461.61亿元,同比增加10.07%,环比增加7.84%;实现归母净...

2.14 MB共32页中文简体

2天前220积分

-

盈康生命 业绩符合预期,业务发展进入高质量新周期 华安证券 2024-04-23(4页) 附下载

盈康生命(300143)主要观点:事件公司发布2023年年度报告,报告期内实现营业收入14.71亿元...

384.65 KB共4页中文简体

2天前218积分

-

海康威视 24Q1增速稳健,智能物联构建公司长期发展竞争力 中泰证券 2024-04-23(3页) 附下载

附下载")

海康威视(002415)投资要点事件:公司发布2023年年度报告及2024年一季度报告。1)2023...

562.97 KB共3页中文简体

2天前418积分

-

东鹏饮料 东鹏饮料24Q1点评:主业新品双高增超预期 华安证券 2024-04-23(4页) 附下载

东鹏饮料(605499)主要观点:公司发布24Q1季报:Q1:营收34.8亿(+39.8%),归母6...

459.09 KB共4页中文简体

2天前218积分

-

杭叉集团 一季度净利润增长超市场预期,持续看好未来成长 华安证券 2024-04-23(3页) 附下载

附下载")

杭叉集团(603298)主要观点:公司发布2024年一季报净利润增长超市场预期。2024年一季报实现...

341.98 KB共3页中文简体

2天前218积分