远东股份储能订单放量,智能缆网业务实现快速增长财通证券2022-08-14.pdf

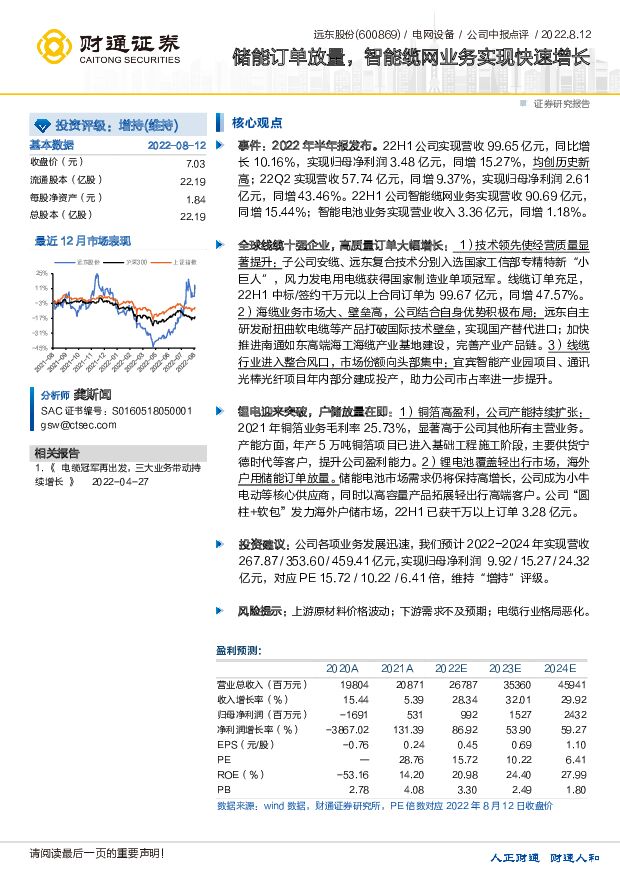

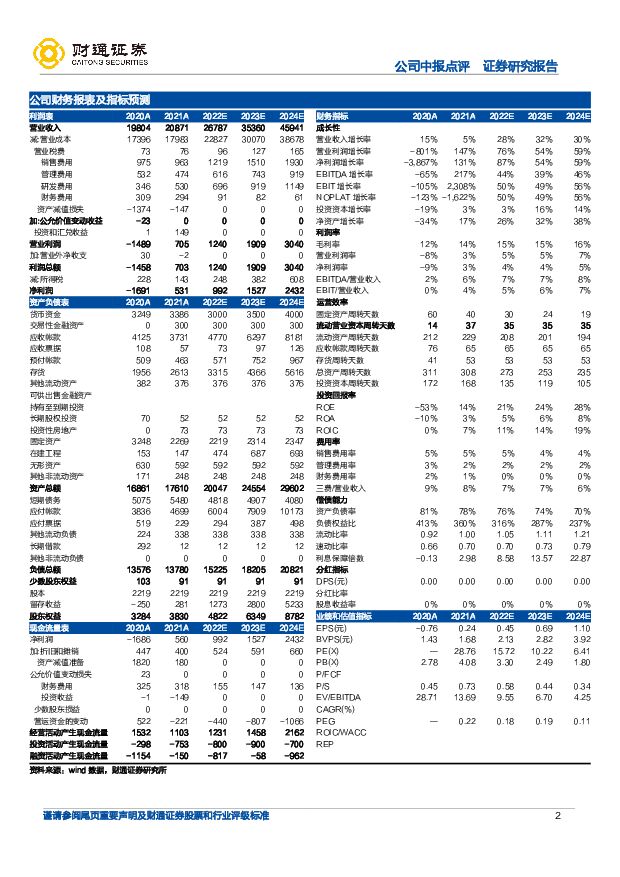

摘要:远东股份(600869)核心观点事件:2022年半年报发布。22H1公司实现营收99.65亿元,同比增长10.16%,实现归母净利润3.48亿元,同增15.27%,均创历史新高;22Q2实现营收57.74亿元,同增9.37%,实现归母净利润2.61亿元,同增43.46%。22H1公司智能缆网业务实现营收90.69亿元,同增15.44%;智能电池业务实现营业收入3.36亿元,同增1.18%。全球线缆十强企业,高质量订单大幅增长:1)技术领先使经营质量显著提升:子公司安缆、远东复合技术分别入选国家工信部专精特新“小巨人”,风力发电用电缆获得国家制造业单项冠军。线缆订单充足,22H1中标/签约千万元以上合同订单为99.67亿元,同增47.57%。2)海缆业务市场大、壁垒高,公司结合自身优势积极布局:远东自主研发耐扭曲软电缆等产品打破国际技术壁垒,实现国产替代进口;加快推进南通如东高端海工海缆产业基地建设,完善产业产品链。3)线缆行业进入整合风口,市场份额向头部集中:宜宾智能产业园项目、通讯光棒光纤项目年内部分建成投产,助力公司市占率进一步提升。锂电迎来突破,户储放量在即:1)铜箔高盈利,公司产能持续扩张:2021年铜箔业务毛利率25.73%,显著高于公司其他所有主营业务。产能方面,年产5万吨铜箔项目已进入基础工程施工阶段,主要供货宁德时代等客户,提升公司盈利能力。2)锂电池覆盖轻出行市场,海外户用储能订单放量。储能电池市场需求仍将保持高增长,公司成为小牛电动等核心供应商,同时以高容量产品拓展轻出行高端客户。公司“圆柱+软包”发力海外户储市场,22H1已获千万以上订单3.28亿元。投资建议:公司各项业务发展迅速,我们预计2022-2024年实现营收267.87/353.60/459.41亿元,实现归母净利润9.92/15.27/24.32亿元,对应PE15.72/10.22/6.41倍,维持“增持”评级。风险提示:上游原材料价格波动;下游需求不及预期;电缆行业格局恶化。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

电池及储能行业周报:电网侧独立储能快速发展,拓宽独立储能长期盈利空间 东海证券 2024-04-08(12页) 附下载

附下载")

投资要点:市场表现:本周(4/1-4/7)申万电池板块整体上涨4.96%,跑赢沪深300指数4.11...

1.22 MB共12页中文简体

7天前020积分

-

电力设备行业周报:国内储能招标同比高增,锂电板块景气度有望提升 华安证券 2024-04-07(24页) 附下载

附下载")

主要观点:电动车:3月各车企销量同环比增长,4月排产提升,板块景气度有望持续。3月各车企销量同环比增...

1.71 MB共24页中文简体

1周前89820积分

-

盛弘股份 2023年业绩符合预期,储能和充电桩业务高增长 中邮证券 2024-04-03(5页) 附下载

附下载")

盛弘股份(300693)投资要点事件:公司3月26号发布2023年年报。2023年公司营收26.5亿...

474.02 KB共5页中文简体

1周前58118积分

-

新能源动力系统行业周报:小米SU7正式上市,2023年全球储能电池出货量224.2GWh 山西证券 2024-04-02(4页) 附下载

附下载")

新闻宁德时代与特斯拉合作研究电池新技术:3月23日,宁德时代董事长曾毓群接受采访时透露,公司正在与特...

419.43 KB共4页中文简体

1周前5920积分

-

电力设备及新能源行业周报:风机制造大面积亏损,中电联发布2023年储能运行数据 平安证券 2024-04-01(25页) 附下载

附下载")

本周(2024.3.25-3.29)新能源细分板块行情回顾。风电指数(866044.WI)下跌1.5...

2.78 MB共25页中文简体

2周前59720积分

-

电池及储能行业周报:磐石首发阿维塔,工商储装机动力渐强 东海证券 2024-04-01(12页) 附下载

附下载")

投资要点:市场表现:本周(3/25-3/31)申万电池板块整体上涨0.24%,跑赢沪深300指数0....

1.17 MB共12页中文简体

2周前75920积分

-

电力设备及新能源行业点评:中电联发布2023年储能运行数据,工商储利用率较优 平安证券 2024-04-01(4页) 附下载

附下载")

事项:中电联发布2023年储能运行数据。3月27日,中电联发布了《2023年度电化学储能电站行业统计...

870.63 KB共4页中文简体

2周前52620积分

-

南网储能 2023年年报点评:来水偏枯影响调峰水电+抽蓄电价新政执行,业绩下滑 东吴证券 2024-04-01(3页) 附下载

附下载")

南网储能(600995)事件:公司发布2023年年报,2023年公司实现营业收入56.30亿元,同比...

517.18 KB共3页中文简体

2周前72618积分

-

南网科技 2023年报点评:储能业务略承压,多措并举助高增 东吴证券 2024-03-31(3页) 附下载

附下载")

南网科技(688248)投资要点事件:公司发布2023年年报公告,实现营收25.37亿元,同比+42...

477.84 KB共3页中文简体

2周前24218积分

-

财通证券 深耕区域得享红利,布局多元轻重并举 山西证券 2024-03-26(27页) 附下载

附下载")

财通证券(601108)投资要点:深耕浙江,区域赋能力度较大。公司深耕浙江区域,与地市加强战略合作,...

1.64 MB共27页中文简体

2周前85818积分

-

盛弘股份 储能、充电桩兑现高增长,经营现金流同比大幅改善 国金证券 2024-03-26(4页) 附下载

附下载")

盛弘股份(300693)业绩简评2024年3月25日,公司发布年报,2023年实现营收26.51亿元...

869.48 KB共4页中文简体

2周前57918积分

-

盛弘股份 2023年年报点评:23年业绩符合预期,24年储能+充电桩双轮驱动高质量发展 东吴证券 2024-03-26(6页) 附下载

附下载")

盛弘股份(300693)投资要点事件:公司发布2023年年报,2023年实现营收26.51亿元,同增...

537.82 KB共6页中文简体

2周前76618积分

-

龙净环保 龙净环保2023年报点评:环保稳健,绿电储能进入业绩释放期 中国银河 2024-03-26(4页) 附下载

附下载")

龙净环保(600388)核心观点:事件:公司发布2023年年报,全年实现营收109.73亿元,YOY...

354.73 KB共4页中文简体

2周前90418积分

-

电池及储能行业周报:电力现货市场不断完善,独立储能盈利空间拓宽 东海证券 2024-03-25(12页) 附下载

附下载")

投资要点:市场表现:本周(3/18-3/24)申万电池板块整体上涨0.36%,跑赢沪深300指数1....

1.18 MB共12页中文简体

3周前49220积分

-

杭州柯林 变电智能监控龙头,“储能+钙钛矿”双轮驱动发展 中泰证券 2024-03-25(27页) 附下载

附下载")

杭州柯林(688611)报告摘要变电智能监控龙头,“储能+钙钛矿”贡献新增长极①变电智能监控龙头深耕...

3.1 MB共27页中文简体

3周前66018积分

-

科陆电子 短期扰动拖累净利,海外储能快速放量 山西证券 2024-03-25(5页) 附下载

附下载")

科陆电子(002121)事件描述公司于3月21日发布2023年年报,2023年实现营收42.0亿元,...

417.75 KB共5页中文简体

3周前13818积分

-

美国储能出海专题-行业投资策略:并网有望改善,出海持续加速 太平洋 2024-03-22(32页) 附下载

附下载")

1.美国电网架构和电力市场较为割裂,电力调度和消纳以本地为主美国光伏发电占电力供应比例为4.12%,...

1.33 MB共32页中文简体

3周前69020积分

-

金盘科技 变压器出海驱动量利双升,“储能+数字化”提振增长 西南证券 2024-03-22(7页) 附下载

附下载")

金盘科技(688676)投资要点事件:公司2023年实现营业收入66.7亿元,同比增长40.5%;实...

1.32 MB共7页中文简体

3周前13218积分

-

龙净环保 2023年年报点评:业绩短期承压,绿电、储能业务有望放量 民生证券 2024-03-24(3页) 附下载

附下载")

龙净环保(600388)事件:2024年3月22日,龙净环保发布2023年度报告,根据公告,公司20...

684.91 KB共3页中文简体

3周前20118积分

-

德业股份 深度研究:储能微逆白马,高成长+高弹性可期 东方财富证券 2024-03-20(27页) 附下载

附下载")

德业股份(605117)【投资要点】公司全面覆盖储能、组串、微型逆变器产品矩阵,是行业内少见的实现三...

1.95 MB共27页中文简体

3周前54418积分