巴比食品发布半年报,团餐业务快速发展,门店积极扩张下半年值得期待天风证券2022-08-14.pdf

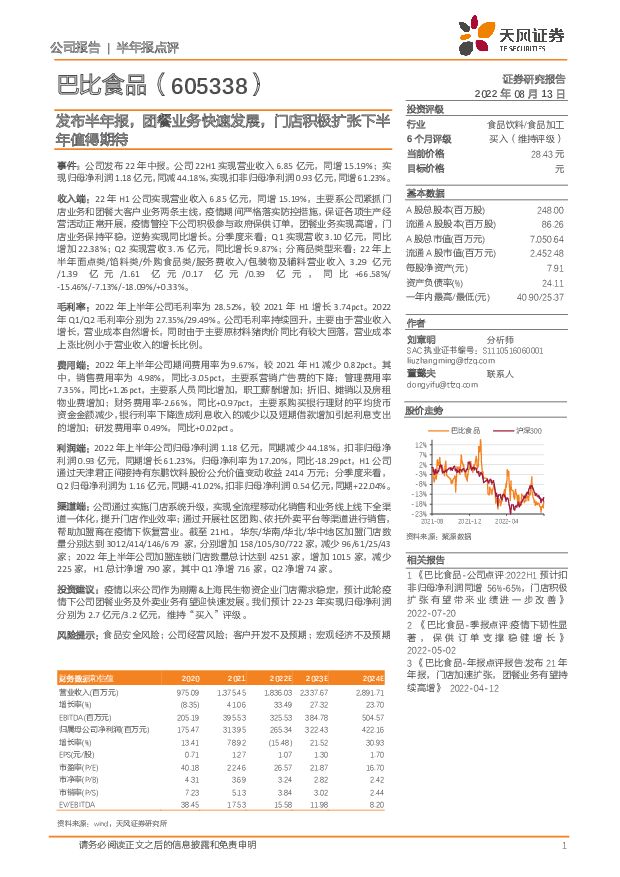

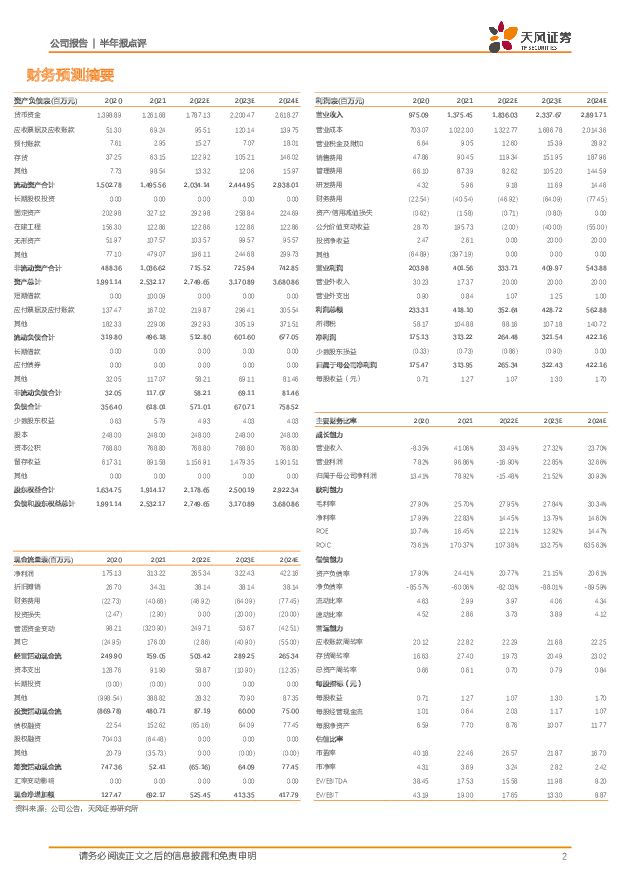

摘要:巴比食品(605338)事件:公司发布22年中报。公司22H1实现营业收入6.85亿元,同增15.19%;实现归母净利润1.18亿元,同减44.18%,实现扣非归母净利润0.93亿元,同增61.23%。收入端:22年H1公司实现营业收入6.85亿元,同增15.19%,主要系公司紧抓门店业务和团餐大客户业务两条主线,疫情期间严格落实防控措施,保证各项生产经营活动正常开展,疫情管控下公司积极参与政府保供订单,团餐业务实现高增,门店业务保持平稳,逆势实现同比增长。分季度来看:Q1实现营收3.10亿元,同比增加22.38%;Q2实现营收3.76亿元,同比增长9.87%;分商品类型来看:22年上半年面点类/馅料类/外购食品类/服务费收入/包装物及辅料营业收入3.29亿元/1.39亿元/1.61亿元/0.17亿元/0.39亿元,同比+66.58%/-15.46%/-7.13%/-18.09%/+0.33%。毛利率:2022年上半年公司毛利率为28.52%,较2021年H1增长3.74pct。2022年Q1/Q2毛利率分别为27.35%/29.49%。公司毛利率持续回升,主要由于营业收入增长,营业成本自然增长,同时由于主要原材料猪肉价同比有较大回落,营业成本上涨比例小于营业收入的增长比例。费用端:2022年上半年公司期间费用率为9.67%,较2021年H1减少0.82pct。其中,销售费用率为4.98%,同比-3.05pct,主要系营销广告费的下降;管理费用率7.35%,同比+1.26pct,主要系人员同比增加,职工薪酬增加;折旧、摊销以及房租物业费增加;财务费用率-2.66%,同比+0.97pct,主要系购买银行理财的平均货币资金金额减少,银行利率下降造成利息收入的减少以及短期借款增加引起利息支出的增加;研发费用率0.49%,同比+0.02pct。利润端:2022年上半年公司归母净利润1.18亿元,同期减少44.18%,扣非归母净利润0.93亿元,同期增长61.23%,归母净利率为17.20%,同比-18.29pct,H1公司通过天津君正间接持有东鹏饮料股份公允价值变动收益2414万元;分季度来看,Q2归母净利润为1.16亿元,同期-41.02%,扣非归母净利润0.54亿元,同期+22.04%。渠道端:公司通过实施门店系统升级,实现全流程移动化销售和业务线上线下全渠道一体化,提升门店作业效率;通过开展社区团购、依托外卖平台等渠道进行销售,帮助加盟商在疫情下恢复营业。截至21H1,华东/华南/华北/华中地区加盟门店数量分别达到3012/414/146/679家,分别增加158/105/30/722家,减少96/61/25/43家;2022年上半年公司加盟连锁门店数量总计达到4251家,增加1015家,减少225家,H1总计净增790家,其中Q1净增716家,Q2净增74家。投资建议:疫情以来公司作为刚需&上海民生物资企业门店需求稳定,预计此轮疫情下公司团餐业务及外卖业务有望迎快速发展。我们预计22-23年实现归母净利润分别为2.7亿元/3.2亿元,维持“买入”评级。风险提示:食品安全风险;公司经营风险;客户开发不及预期;宏观经济不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业2024年一季度基金持仓分析:食品饮料行业基金重仓占比小幅下滑,非茅白酒获得加配 国信证券 2024-04-24(13页) 附下载

附下载")

核心观点食品饮料行业:1Q24基金重仓食品饮料行业比例13.6%,超配比例略有下滑。1Q24食品饮料...

2.07 MB共13页中文简体

6小时前020积分

-

食品饮料行业专题报告:浅析功能性糖醇的应用空间及市场格局 华福证券 2024-04-24(13页) 附下载

投资要点:应用空间广泛,功能性糖醇需求持续扩容。伴随着全球无糖/低糖的消费风潮以及复配技术的不断优化...

1.29 MB共13页中文简体

6小时前020积分

-

食品饮料:24Q1基金持仓分析:板块持仓增长,白酒超配幅度扩大,大众品龙头获青睐 国投证券 2024-04-24(11页) 附下载

食品饮料机构持仓重回增长,白酒超配幅度提升24Q1基金食品饮料板块(A股)配置比例为14.99%,较...

905.23 KB共11页中文简体

6小时前020积分

-

酒水饮料周报:市场情绪回稳,关注季报催化 天风证券 2024-04-24(15页) 附下载

市场情绪回稳,关注一季报催化。24年3月,中国规模以上企业白酒(折65度,商品量)产量43.2万千升...

665.29 KB共15页中文简体

6小时前020积分

-

家用电器行业24W16周度研究:拐点初现的扫地机龙头之科沃斯 天风证券 2024-04-24(15页) 附下载

周度研究聚焦:拐点初现的扫地机龙头之科沃斯科沃斯发布23年业绩预告,23年实现归母净利润6-6.8亿...

868.72 KB共15页中文简体

6小时前020积分

-

汽车行业数据研究院:M4W3订单稳定,车展在即有望迎来拐点 天风证券 2024-04-24(11页) 附下载

摘要天风数据团队访问32位汽车从业人员,在4月单周问卷调查中,基于样本数量、代表性的考虑共收集35份...

830.96 KB共11页中文简体

6小时前020积分

-

中国电信 深入实施云改数转战略,基础产数双轮驱动不断发力 天风证券 2024-04-24(3页) 附下载

中国电信(601728)事件:中国电信发布2024年一季报,实现营业收入1344.95亿元,同比增长...

688.72 KB共3页中文简体

6小时前018积分

-

欧普照明 守正持恒,笃行致远 天风证券 2024-04-24(30页) 附下载

欧普照明(603515)深耕照明业稳扎稳打,产品+渠道优势兼备。欧普照明成立于1996年,从节能灯起...

3.93 MB共30页中文简体

6小时前018积分

-

中国电信 深入实施云改数转战略,基础产数双轮驱动不断发力 天风证券 2024-04-24(3页) 附下载

中国电信(601728)事件:中国电信发布2024年一季报,实现营业收入1344.95亿元,同比增长...

688.72 KB共3页中文简体

6小时前018积分

-

亿田智能 营收短期承压,费用超支拖累业绩 天风证券 2024-04-24(3页) 附下载

亿田智能(300911)事件:公司发布2023年年报,实现营业收入12.3亿元,同比-3.8%;归母...

693.9 KB共3页中文简体

6小时前018积分

-

中宠股份 海外工厂利润好,关注今年国内收入增长情况 天风证券 2024-04-24(3页) 附下载

中宠股份(002891)事件:公司发布2023年报+2024Q1季报。1、2023年营业收入37.4...

606.36 KB共3页中文简体

6小时前018积分

-

亿联网络 24Q1三条产品线均得到较好恢复,低估值+高分红 天风证券 2024-04-24(4页) 附下载

亿联网络(300628)事件公司发布2023年年报及2024年一季报,并推出《2024年限制性股票激...

726.67 KB共4页中文简体

6小时前018积分

-

亿田智能 营收短期承压,费用超支拖累业绩 天风证券 2024-04-24(3页) 附下载

亿田智能(300911)事件:公司发布2023年年报,实现营业收入12.3亿元,同比-3.8%;归母...

693.9 KB共3页中文简体

6小时前018积分

-

中宠股份 海外工厂利润好,关注今年国内收入增长情况 天风证券 2024-04-24(3页) 附下载

中宠股份(002891)事件:公司发布2023年报+2024Q1季报。1、2023年营业收入37.4...

606.36 KB共3页中文简体

6小时前018积分

-

亿联网络 24Q1三条产品线均得到较好恢复,低估值+高分红 天风证券 2024-04-24(4页) 附下载

亿联网络(300628)事件公司发布2023年年报及2024年一季报,并推出《2024年限制性股票激...

726.67 KB共4页中文简体

6小时前018积分

-

山东药玻 中硼硅产业趋势+拓品类共振,原燃料价格回落带动盈利修复 天风证券 2024-04-24(4页) 附下载

山东药玻(600529)49.82/7.76亿元,同比+18.98%/+25.48%,全年实现扣非归...

803.87 KB共4页中文简体

6小时前018积分

-

山东药玻 中硼硅产业趋势+拓品类共振,原燃料价格回落带动盈利修复 天风证券 2024-04-24(4页) 附下载

山东药玻(600529)49.82/7.76亿元,同比+18.98%/+25.48%,全年实现扣非归...

803.87 KB共4页中文简体

6小时前018积分

-

山西焦煤 受煤价拖累利润有所调整,高股息体现公司价值 天风证券 2024-04-24(3页) 附下载

山西焦煤(000983)净利润受煤价调整有所下滑,公司重视股东回报根据公司披露,2023年全年归母净...

676.26 KB共3页中文简体

6小时前018积分

-

山西焦煤 受煤价拖累利润有所调整,高股息体现公司价值 天风证券 2024-04-24(3页) 附下载

山西焦煤(000983)净利润受煤价调整有所下滑,公司重视股东回报根据公司披露,2023年全年归母净...

676.26 KB共3页中文简体

6小时前018积分

-

佩蒂股份 24Q1收入高增长!看好公司国内自主品牌开拓!! 天风证券 2024-04-24(3页) 附下载

佩蒂股份(300673)事件:佩蒂股份公司发布2023年报+2024Q1季报。1、2023年营业收入...

714.13 KB共3页中文简体

6小时前018积分