巴比食品疫情之下团餐接力,疫情之后门店可期国盛证券2022-08-14.pdf

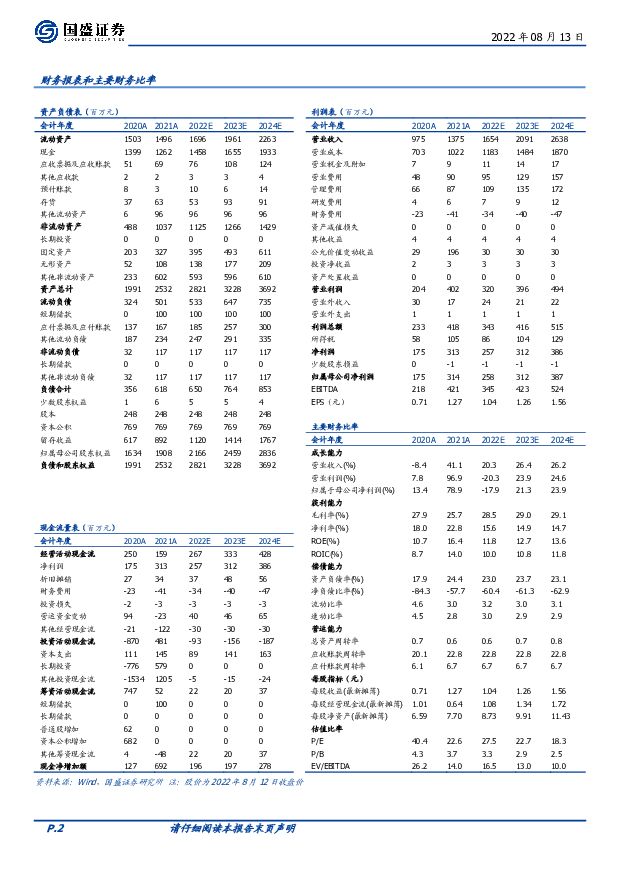

摘要:巴比食品(605338)事件:巴比发布2022年半年报。2022H1公司营收6.85亿元,同比+15.19%;归母净利润1.18亿元,同比-44.18%;扣非净利润0.93亿元,同比+61.23%;2022Q2单季度营收3.76亿元,同比+9.9%。归母净利润1.16亿元,同比-41.02%(主要因去年Q2东鹏贡献2亿税前收益)。扣非净利润0.54亿元,同比+22.0%。团餐表现亮眼,并表贡献收入增长。1)分渠道:2022Q2特许/直营/团餐营业收入分别为2.42/0.11/1.18亿元,同比-15.5%/+82.6%/+149%,占比分别为64%/3%/31%,其中团餐Q2占比环比提升11pcts,主要系4-5月上海疫情期间,公司通过保供及团购等方式提供支持。门店因疫情因素暂时歇业,4月中下旬才逐步陆续恢复开店,特许收入有所承压;2)分产品:面点/馅料/外购食品/包装辅料/服务费Q2收入分别为2.02/0.69/0.8/0.18/0.07亿元,同比+83.6%/-26.4%/-24.0%/-15.8%/-40.8%,占比54%/18%/21%/5%/2%,其中面点Q2占比环比提升12pcts,也主要系团餐业务放量。3)分区域:华东/华南/华中/华北/其他Q2收入3.23/0.23/0.18/0.11/0.01,华东区域占比下滑至86%,华中并表贡献近2千万,占比5%。22H1合计门店4251家,Q2环比净增74家,H1净增790家,其中华中地区Q2并表679家,其中巴比品牌280。分区域看Q2华东/华南/华北/华中环比净增22/47/2/3。成本红利+税收优惠+降本增效等多维度带来盈利改善。2022Q1/2022Q2毛利率分别为27.4%/29.5%,同比+4.7/+3.2pcts;2022Q2销售费用率/管理费用率(含研发)为5.5%/7.8%,同比增加0.35/1.81pcts,主要系疫情期间虽费用投放缩减,但并表、团餐事业部组建、提薪、新厂折旧及加盟商补贴等带来费用结构上调整;税率上Q2所得税率为24.6%,同比-0.6pcts,主要因疫情下公司享有一定税收减免。公允价值因东鹏带来0.75亿元的净收益,剔除后公司扣非净利率为14.4%,同比+1.4pcts。门店恢复+南京工厂投产,下半年增长有望加速。门店端,客流恢复、外卖覆盖率提升、消费场景丰富预计同店有望持续恢复,且并表后华中门店在管理赋能下也存在优化空间。产能端,上半年推进的南京智能制造中心一期项目将于下半年投产,4月竞拍取得的武汉东西湖区土地使用权预计投入7.5亿元打造武汉智能制造中心项目,全年有望延续。盈利预测:考虑Q2疫情对单店影响,我们调整盈利预测预计2022/2023/2024年收入16.5/20.9/26.4亿元,归母净利润2.6/3.1/3.9亿元,同比-17.9%/21.3%/23.9%,当前市值对应PE27.5/22.7/18.3倍,维持“买入”评级。风险提示:原材料价格波动,开店进度不及预期,食品安全问题。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业酒水饮料周报:批价阶段波动不改平稳趋势,关注财报季催化 天风证券 2024-04-17(14页) 附下载

附下载")

白酒:茅台批价波动不改行业平稳趋势,关注部分酒企业绩超预期机会。本周上半周飞天茅台批价阶段性回落,市...

1.4 MB共14页中文简体

7小时前020积分

-

食品饮料周报(24年第14周):茅台批价企稳,建议关注季报行情 国信证券 2024-04-17(20页) 附下载

核心观点本周食品饮料板块下跌5.61%,跑输上证指数3.98pct。本周食品饮料板块涨幅前五分别为劲...

1.37 MB共20页中文简体

7小时前020积分

-

食品饮料行业点评报告:3月社零增速环比放缓,淡季需求季节性波动 开源证券 2024-04-17(4页) 附下载

投资建议:基数抬升和淡季需求波动,社零数据表现平淡,建议关注头部企业2024年3月社零数据和餐饮增速...

598.83 KB共4页中文简体

7小时前020积分

-

食品饮料行业报告:茅台价格短期扰动白酒板块,休闲零食再超预期 中邮证券 2024-04-16(20页) 附下载

投资要点白酒:茅台淡季价格波动短期扰动白酒板块本周茅台批价波动幅度较大,导致节后开盘白酒板块异动,源...

5.05 MB共20页中文简体

1天前020积分

-

食品饮料:光瓶酒专题(二):后疫情时代光瓶酒的分化演绎 华福证券 2024-04-16(25页) 附下载

:后疫情时代光瓶酒的分化演绎 华福证券 2024-04-16(25页) 附下载")

投资要点:【光瓶酒专题(二):后疫情时代光瓶酒的分化演绎】整体来看,光瓶酒赛道长期仍在景气扩容期,但...

2.75 MB共25页中文简体

1天前220积分

-

食品行业周报:清明假期国内旅游出游人次较19年同比增长11.5%海通国际2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

4.15 MB共页中文简体

1天前220积分

-

食品饮料:春糖反馈略超预期 关注龙头韧性再认知 南京证券 2024-04-12(24页) 附下载

食品饮料行业回顾:2023年,消费呈现弱复苏态势。由于2024年春节时间较晚,春节备货存在错位,开年...

1.81 MB共24页中文简体

1天前220积分

-

食品饮料行业:茅台批价还会跌吗?东兴证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

790.23 KB共页中文简体

1天前220积分

-

食品饮料行业周报:飞天批价企稳,零食业绩亮眼 东海证券 2024-04-15(11页) 附下载

附下载")

投资要点:二级市场表现:上周食品饮料板块下跌5.66%,跌超沪深300指数3.09个百分点,在31个...

1.7 MB共11页中文简体

1天前220积分

-

食品饮料行业深度研究:春糖略超预期,行业信心回暖 天风证券 2024-04-12(22页) 附下载

摘要我们认为本届春糖会表现略超预期,品牌酒企强α驱动淡季经营指标上行,行业集中度提升红利持续释放,对...

601.65 KB共22页中文简体

1天前220积分

-

食品饮料行业周报:茅台批价触底回升,重视一季报行情 德邦证券 2024-04-15(16页) 附下载

附下载")

投资要点:白酒:飞天价格企稳,关注年报季报业绩表现。本周白酒板块下跌6.42%,跌幅大于沪深300指...

1.75 MB共16页中文简体

1天前220积分

-

食品饮料行业周报:茅台批价有所回升,关注行业财报期机会 甬兴证券 2024-04-16(15页) 附下载

附下载")

核心观点茅台批价有所回升,看好头部酒企业绩确定性据今日酒价,本周茅台批价逐步回升,2023/4/14...

1.42 MB共15页中文简体

1天前220积分

-

食品饮料行业周报:理性看待茅台批价波动,零食淡季现分化开源证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.46 MB共页中文简体

1天前220积分

-

食品饮料行业周报:茅台保持高质量发展,零食延续高增 上海证券 2024-04-15(20页) 附下载

附下载")

投资要点:本周行业要闻:1)茅台实现一季度开门红:4月9日,茅台集团召开党委(扩大)会议,会议指出,...

1.24 MB共20页中文简体

1天前220积分

-

食品饮料行业周报:茅台批价止跌回升,休闲零食景气颇高 华金证券 2024-04-14(15页) 附下载

投资要点行情回顾:上周食品饮料(申万)行业下跌5.66%,在31个子行业中排名第28位,跑输上证综指...

1.27 MB共15页中文简体

1天前220积分

-

食品饮料行业周报:茅台批价企稳回升,大众品关注业绩超预期机会 国海证券 2024-04-14(13页) 附下载

投资要点:1、大盘整体下滑,食饮板块略承压。本周(2024/4/8-2024/4/12)一级行业中食...

1.35 MB共13页中文简体

1天前120积分

-

食品饮料行业研究周报:茅台批价波动影响板块,劲仔Q1业绩预告靓丽 申港证券 2024-04-16(9页) 附下载

附下载")

市场回顾本周,食品饮料指数涨跌幅-5.66%,在申万31个行业中排名第28,跑输沪深300指数3.0...

1.15 MB共9页中文简体

1天前220积分

-

食品饮料行业周报:飞天批价企稳回升,情绪筑底推荐配置 国金证券 2024-04-15(12页) 附下载

白酒板块:周内飞天茅台批价波动明显,根据今日酒价,上周末散瓶飞天批价跌破2600至2580元,周二跌...

1.21 MB共12页中文简体

1天前220积分

-

食品饮料行业周度市场观察2024年第8周艾瑞股份2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.05 MB共页中文简体

1天前220积分

-

食品饮料行业周度市场观察第14周艾瑞股份2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.17 MB共页中文简体

1天前220积分