绿的谐波产能持续释放,下游应用领域不断拓宽,看好长期成长空间中国银河2022-08-14.pdf

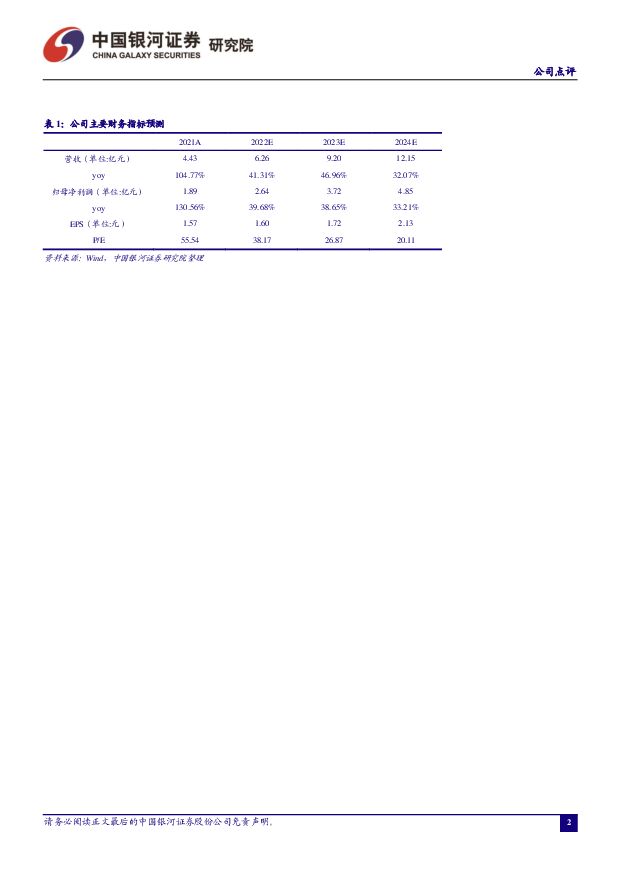

摘要:绿的谐波(688017)核心观点:事件:8月11日晚间,公司发布2022年半年报。2022年上半年,公司实现营业收入为2.43亿元,同比增长32.28%;实现归母净利润为0.92亿元,同比增长9.87%;实现扣非归母净利润0.78亿元,同比增长20.86%;稀释每股收益达0.54元/股,同比降低21.74%。公司营收超行业大幅增长,股权激励费用影响短期利润。上半年营业收入2.43亿元,同比增长32.28%,但净利润在股权激励方案影响下增速较低。其中,谐波减速器及金属部件业务营收占比仍然高达96.3%,约合2.34亿元。公司营收及利润增长迅速主要系政策和产品竞争优势的驱动。一方面,国家制定的《“十四五”机器人产业发展规划》、《中国制造2025》等重要发展政策都将谐波减速器列为重要发展的对象,另一方面,公司凭借过硬的研发技术实力、良好的品牌声誉在行业内享有较强的竞争优势。根据国家统计局统计,上半年国内工业机器人产量20.2万套,累计销量同比略有所下滑,但公司产品仍能凭借核心竞争力保持营收增长。我们认为公司作为国内谐波减速器龙头供应商,通过合理高效开展募投项目建设工作,有望保持业绩持续增长。疫情背景下,产能继续释放,持续加大研发保证核心竞争力。公司在上半年因疫情反复导致设备供应周期延长,物流运输困难等不利因素下,仍有序释放产能,产量规模和市场地位有进一步提升。受疫情影响,2022年上半年公司销售净利率为37.83%,同比降低7.66pcts,期间费用率为10.22%,同比上升2.66pcts,其中销售、管理(含研发)、财务费用率分别同比变动-0.63pct/2.87pct/0.42pct,主要系公司股权激励费用增加及研发投入进一步加大所致。公司上半年研发费用同比增长46.22%,研发费用率为8.82%,同比增长0.84pct,公司研发管理体系不断完善,多个在研项目齐头并进,保证未来核心竞争力。公司积极开拓非机器人应用领域,下游应用更加多元。在机电一体化方面,目前公司主要聚焦的下游为数控机床,公司机电一体化产品2022年上半年逐步放量,营收约为912.77万元,同比增长15.37%。在电液伺服方面,电液伺服系统因具备响应速度快、功率质量比值大等优势,是移动机器人最理想的驱动设备。随着四足机器人产业化进程进一步加快,电液伺服市场未来预计实现快速发展。在新产品方面,公司近几年通过开发Y、E系列新产品,切入于半导体设备行业、医用机器人以及装配机器人等对震动方面有较高要求的行业,不断推动谐波减速器在更多行业应用,拓宽成长空间,或成为业绩增长潜力点。投资建议:我们认为公司核心产品具有竞争力,且成长空间伴随着新业务发展不断拓宽,业绩稳定增长可期。随着公司传统业务稳步增长以及新业务发力,我们预计2022-2024年可分别实现归母净利润2.64/3.72/4.85亿元,对应EPS为1.60/1.72/2.13元,对应PE为38.17/26.87/20.11倍,给与“推荐”评级。风险提示:制造业投资不及预期的风险,行业竞争加剧的风险,新业务发展不及预期的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

建筑装饰行业月报:基建保持韧劲,新国九条修复价值 中国银河 2024-04-18(17页) 附下载

附下载")

核心观点:建筑业景气度上行。3月,建筑业商务活动指数为56.20%,较上月+2.7pct;建筑业新订...

2.03 MB共17页中文简体

1天前220积分

-

计算机行业行业点评报告:九部门发文加快数字人才培育,数字技术教育领域有望迎来发展机遇 中国银河 2024-04-18(3页) 附下载

附下载")

核心观点:事件:4月17日,人力资源社会保障部、中共中央组织部、中央网信办、国家发改委等九部门发布《...

289.42 KB共3页中文简体

1天前220积分

-

中控技术 业绩高增长,“AI+机器人”布局流程工业新质生产力 中国银河 2024-04-18(4页) 附下载

附下载")

中控技术(688777)核心观点:事件:公司发布2024年一季度报告,报告期内实现营业收入17.38...

295 KB共4页中文简体

1天前218积分

-

深桑达A 净利润扭亏为盈,数据创新业务增长潜力凸显 中国银河 2024-04-18(4页) 附下载

附下载")

深桑达A(000032)核心观点:事件公司发布2023年年度报告。报告期内,公司实现营收562.84...

490.13 KB共4页中文简体

1天前218积分

-

瑞芯微 业绩修复毛利企稳,关注汽车电子和AI相关布局 中国银河 2024-04-18(4页) 附下载

瑞芯微(603893)核心观点:事件公司发布2023年年报及24Q1业绩自愿性披露公告,2023年全...

396.69 KB共4页中文简体

1天前218积分

-

乐歌股份 利润表现亮眼,自主品牌深化发展、海外仓布局加快扩张 中国银河 2024-04-18(4页) 附下载

乐歌股份(300729)核心观点:事件:公司发布2023年年度报告。报告期内,公司实现营收39.02...

429.02 KB共4页中文简体

1天前218积分

-

北京银行 盈利稳健增长,扩表动能强劲 中国银河 2024-04-18(3页) 附下载

北京银行(601169)核心观点:事件:公司发布了2023年年度报告。盈利保持稳健增长:2023年,...

379.15 KB共3页中文简体

1天前118积分

-

发改委回答了哪些关键问题? 中国银河 2024-04-18(6页) 附下载

核心观点:4月17日下午3时国新办举行新闻发布会,发改委就当下经济问题答记者问。在一季度经济数据公布...

382.53 KB共6页中文简体

1天前215积分

-

交通运输行业周报:2024年五一假期机票预订呈量价齐升,伊朗突袭以色列后中东多国领空关闭 中国银河 2024-04-17(13页) 附下载

附下载")

核心观点:本周板块行情回顾:本周(4月8日-4月12日),SW一级行业中,交通运输行业累计涨跌幅为-...

659.06 KB共13页中文简体

2天前220积分

-

兰生股份 既定战略持续推进,分红率维持高位 中国银河 2024-04-17(4页) 附下载

附下载")

兰生股份(600826)核心观点:事件:2023年,公司实现收入14.2亿元/同比+84%,实现归母...

403.56 KB共4页中文简体

2天前418积分

-

证监会退市新规点评:“良币驱逐劣币”长期利好A股市场 中国银河 2024-04-17(7页) 附下载

核心观点:退市新规是新“国九条”有力的配套文件:4月12日,按照中央深改委《健全上市公司退市机制实施...

318.84 KB共7页中文简体

2天前210积分

-

食品饮料行业周报(2024年第15周):关注价格修复和业绩催化 中国银河 2024-04-16(8页) 附下载

:关注价格修复和业绩催化 中国银河 2024-04-16(8页) 附下载")

核心观点:事件:上周A股食品饮料板块指数(SW)累计-5.7%,跑输大盘。其中,白酒板块涨跌幅-6....

601.07 KB共8页中文简体

3天前420积分

-

通信行业行业周报:增值电信试点扬帆起,云网智联AI+潮共涌 中国银河 2024-04-14(18页) 附下载

核心观点(2024年4月8日-2024年4月14日):一周通信板块指数下跌,智能控制器、载波通信及电...

827.79 KB共18页中文简体

3天前020积分

-

农业行业周报:本周猪价震荡,持续关注养殖产业链机会 中国银河 2024-04-14(15页) 附下载

核心观点:本周农业板块表现弱于沪深300:4.8-4.12农林牧渔指数下跌6.05%,在SW一级行业...

1.12 MB共15页中文简体

3天前020积分

-

汽车行业行业周报:商务部印发以旧换新行动方案,众车企以新产品、新技术提前布局北京车展 中国银河 2024-04-15(12页) 附下载

附下载")

核心观点:本周观点更新4月12日,商务部等14个部门联合印发《推动消费品以旧换新行动方案》,提出“力...

433.29 KB共12页中文简体

3天前220积分

-

建筑材料3月动态报告:基建投资助力需求回升,消费建材零售端改善中国银河2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.69 MB共17页中文简体

3天前120积分

-

计算机行业:Gaudi 3、MTIA v2相继发布,AI产业链加速升级 中国银河 2024-04-16(11页) 附下载

附下载")

休市情况:港股4月5日到7日休市;沪、深股通(北向)4月5日到4月7日休市、港股通(南向)4月5日到...

1.71 MB共11页中文简体

3天前220积分

-

建筑材料行业周报:玻纤价格继续上涨,行业有望底部回升 中国银河 2024-04-16(12页) 附下载

附下载")

核心观点:水泥:二季度错峰计划公布,熟料库存压力或将缓解。水泥市场需求继续恢复,但恢复情况低于预期,...

1.1 MB共12页中文简体

3天前220积分

-

化工行业行业周报:己内酰胺、涤纶长丝价差改善,关注周期弹性与成长性机会 中国银河 2024-04-15(18页) 附下载

核心观点(4.8-4.12)原油:地缘局势紧张,本周国际油价高位运行截至4月12日,Brent和WT...

1.54 MB共18页中文简体

3天前220积分

-

机械设备行业周报:3月国内挖机销量增速转正,大规模设备更新方案陆续出台 中国银河 2024-04-16(19页) 附下载

核心观点:市场行情回顾:上周机械设备指数下跌1.45%,沪深300指数下跌2.58%,创业板指下跌4...

1.17 MB共19页中文简体

3天前020积分