羚锐制药点评报告:贴膏、片剂、软膏保持良好增长态势,疫情下表现较稳健国海证券2022-08-14.pdf

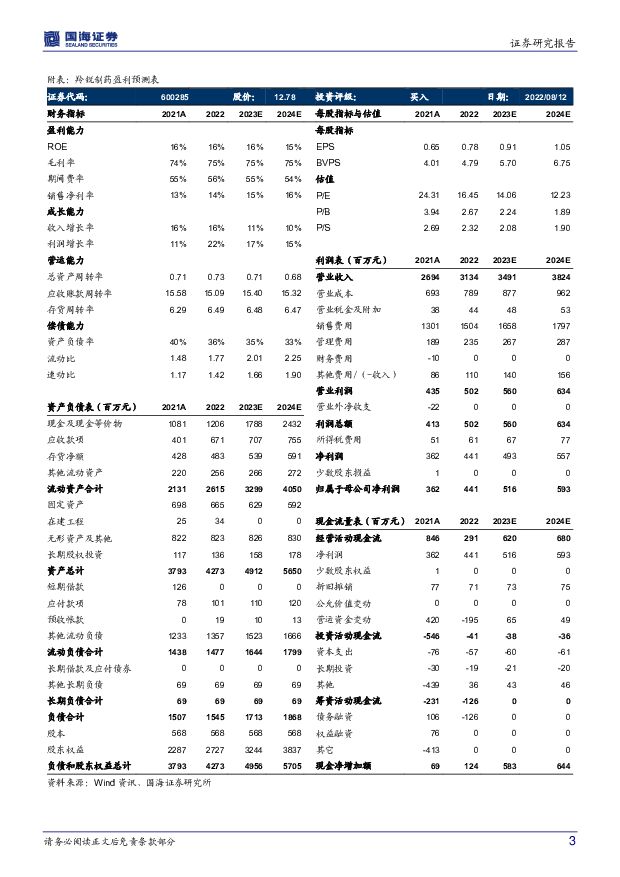

摘要:羚锐制药(600285)事件:8月9日,羚锐制药发布2022年半年报:2022年上半年公司实现营收15.03亿元,同比增长10.86%;归母净利润2.71亿元,同比增长23.15%;扣非归母净利润2.39亿元,同比增长15.31%。投资要点:上半年收入增速符合预期,二季度收入受疫情影响为高个位数增长。2022年上半年公司实现收入15.03亿元,同比增长10.86%;归母净利润2.71亿元,同比增长23.15%;扣非归母净利润2.39亿元,同比增长15.31%。分季度看,Q2实现营收8.21亿元,同比增长7.11%;归母净利润1.40亿元,同比增长13.53%;扣非归母净利润1.34亿元,同比增长14.78%。华东地区营收占总营收的32%,Q2受疫情影响,收入下滑2.6%,主要是上海地区收入1.2亿元,同比下降34.4%。分月度看,4月份影响较大,5、6月逐渐恢复。贴膏剂、片剂、软膏剂收入保持良好增长态势,胶囊剂收入保持平稳。分产品看:贴膏剂收入同比增长11.3%,增速符合预期,其中通络祛痛膏同比增长约10%,“两只老虎”系列普通贴膏提价后销量均有个位数下滑,儿科贴膏同比增长10%,芬太尼透皮贴同比增长50%。胶囊剂同比增长0.63%,维持稳定态势,主要产品培元通脑胶囊2021年增速较高,2022年收入增长承压,两款产品糖尿病参芪降糖胶囊同比增长20%、二甲双胍胶囊10%。片剂主要为丹鹿通督片,采用独家代理销售模式,同比增长42.9%,增速高于预期;软膏剂同比增长34.0%,增速较高,主要是糠酸莫米松收入增长。费用端稳中有降。公司上半年毛利率72.6%(Q1毛利率75.0%,Q2毛利率70.7%),去年同期为75.2%,毛利率有所下滑,主要原因包括片剂、胶囊剂的成本上涨,二季度备货量下调制造和物流效率的减损,下半年毛利率水平有望恢复。费用端看,销售费用率同比下降0.8%,管理费用率上升0.8%,其中上半年确认股权激励费用1888.6万元;研发费用率下降0.1%,财务费用率下降0.2%,主要由于账面存款增多。扣非归母净利润为15.9%,提升0.6%,受益于房地产联营公司的投资收益。经营活动产生的现金流净额3.04亿元,高于公司净利润,公司现金流良好。盈利预测和投资评级:公司为中药贴膏龙头,疫情下业绩受影响程度相对较小。预计公司2022-2024年的EPS为0.78、0.91和1.05元/股,对应当前股价的PE为16.45、14.06、12.23,维持“买入”评级。风险提示:疫情影响导致销量下滑;处方药集采导致售价和利润下滑;疫情加剧儿科贴剂销量恢复不及预期;精品贴膏占比爬升不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

史丹利 2023年年报及2024年一季报点评:2024Q1业绩同比增长,看好复合肥量利修复 国海证券 2024-04-24(13页) 附下载

附下载")

史丹利(002588)事件:2024年4月19日,史丹利发布2023年报及2024年一季度报告:20...

1.49 MB共13页中文简体

1天前218积分

-

史丹利 2023年年报及2024年一季报点评:2024Q1业绩同比增长,看好复合肥量利修复 国海证券 2024-04-24(13页) 附下载

史丹利(002588)事件:2024年4月19日,史丹利发布2023年报及2024年一季度报告:20...

1.49 MB共13页中文简体

1天前018积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

1天前018积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

1天前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

1天前018积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

附下载")

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

1天前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

1天前018积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

1天前218积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

1天前018积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

1天前018积分

-

拓普集团 2023年年报点评报告:2023全年业绩稳健增长,平台化战略持续推进 国海证券 2024-04-24(5页) 附下载

拓普集团(601689)事件:2024年4月22日,拓普集团发布2023年年报,2023年实现营收1...

284.82 KB共5页中文简体

1天前018积分

-

拓普集团 2023年年报点评报告:2023全年业绩稳健增长,平台化战略持续推进 国海证券 2024-04-24(5页) 附下载

拓普集团(601689)事件:2024年4月22日,拓普集团发布2023年年报,2023年实现营收1...

284.82 KB共5页中文简体

1天前018积分

-

洁特生物 2023年年报点评报告:募投项目有序推进,自主品牌加快提升 国海证券 2024-04-24(11页) 附下载

洁特生物(688026)事件:2024年4月20日,洁特生物发布2023年年度报告:2023年实现营...

1.03 MB共11页中文简体

1天前018积分

-

洁特生物 2023年年报点评报告:募投项目有序推进,自主品牌加快提升 国海证券 2024-04-24(11页) 附下载

洁特生物(688026)事件:2024年4月20日,洁特生物发布2023年年度报告:2023年实现营...

1.03 MB共11页中文简体

1天前018积分

-

厦钨新能 2023年报及2024年一季报点评:钴酸锂出货量继续蝉联第一,低空领域三元产品已实现量产 国海证券 2024-04-24(6页) 附下载

附下载")

厦钨新能(688778)事件:2024年4月18日,厦钨新能发布2023年年报:2023年度,公司实...

324.99 KB共6页中文简体

1天前218积分

-

厦钨新能 2023年报及2024年一季报点评:钴酸锂出货量继续蝉联第一,低空领域三元产品已实现量产 国海证券 2024-04-24(6页) 附下载

厦钨新能(688778)事件:2024年4月18日,厦钨新能发布2023年年报:2023年度,公司实...

324.99 KB共6页中文简体

1天前018积分

-

蓝晓科技 2023年年报及2024年一季报点评报告:业绩同比提升,看好公司持续成长 国海证券 2024-04-24(12页) 附下载

蓝晓科技(300487)事件:2024年4月22日,蓝晓科技发布2023年报及2024年一季报:20...

1.29 MB共12页中文简体

1天前218积分

-

蓝晓科技 2023年年报及2024年一季报点评报告:业绩同比提升,看好公司持续成长 国海证券 2024-04-24(12页) 附下载

蓝晓科技(300487)事件:2024年4月22日,蓝晓科技发布2023年报及2024年一季报:20...

1.29 MB共12页中文简体

1天前018积分

-

新兴成长行业周报:禾赛发布第四代芯片架构超广角远距激光雷达ATX 国海证券 2024-04-24(22页) 附下载

投资要点:1)禾赛发布第四代芯片架构超广角远距激光雷达ATX。4月19日,禾赛正式发布基于第四代芯片...

1.72 MB共22页中文简体

1天前010积分

-

汽车行业周报:周动态:理想汽车发布30万以内新品L6,方程豹春季发布会发布3款新车 周专题:FSD12最新进展和梳理 国海证券 2024-04-23(21页) 附下载

附下载")

投资要点:周涨跌幅:2024.04.15-04.19A股汽车板块跑输上证综指。一周涨跌幅:上证综指+...

993.03 KB共21页中文简体

2天前220积分