亿田智能深度报告:积极求变,全面发力东亚前海证券2022-08-12.pdf

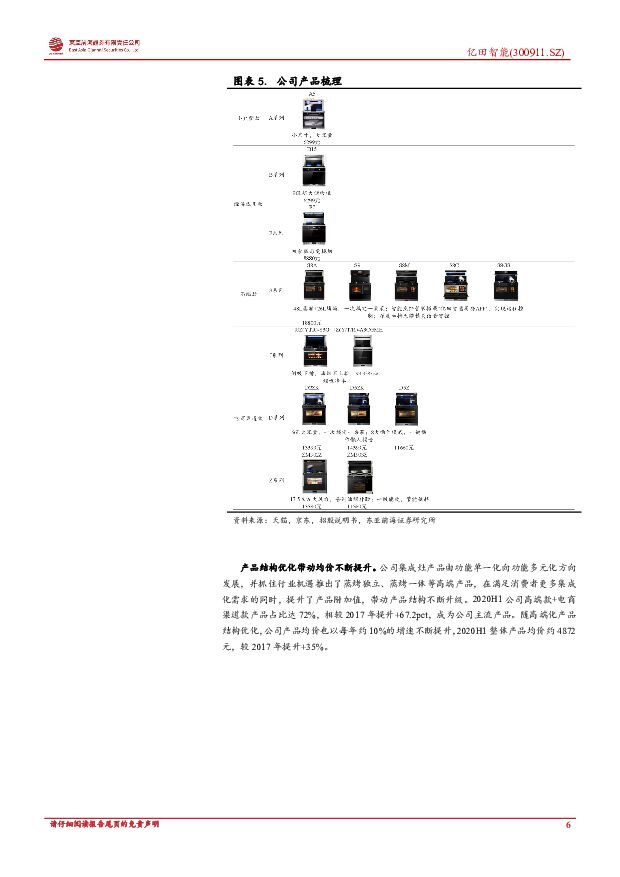

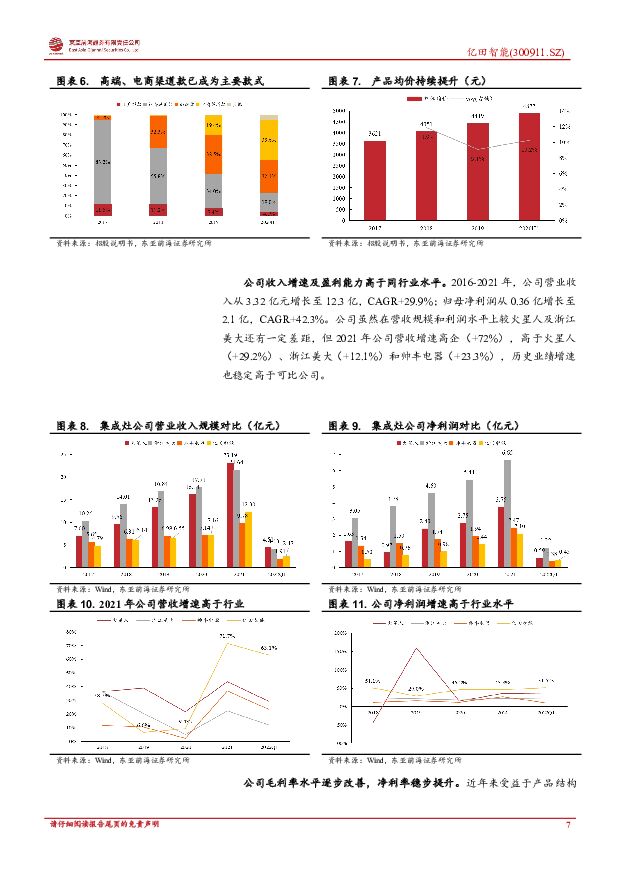

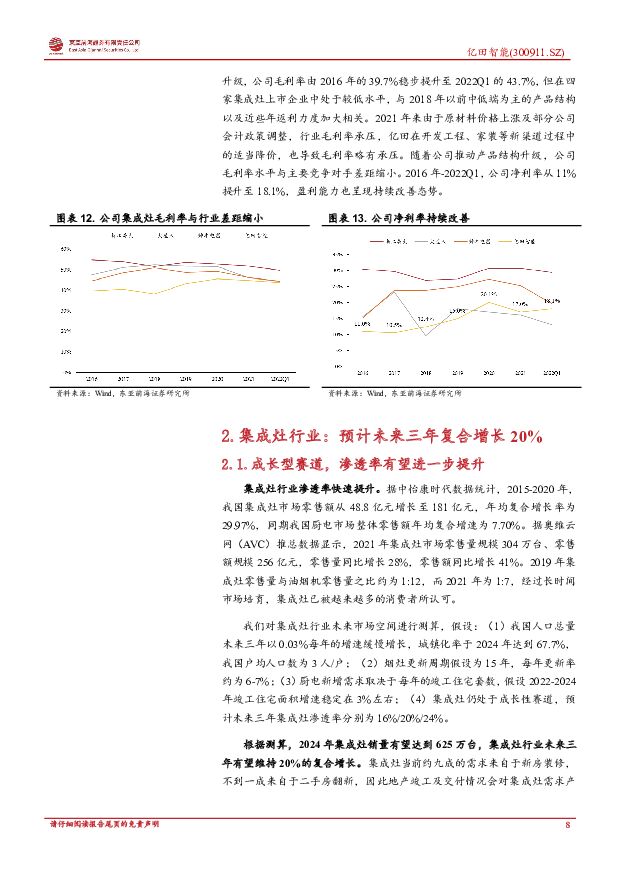

摘要:亿田智能(300911)集成灶作为优质成长赛道,预计未来三年仍能保持20%的复合增长。2015-2020年我国集成灶市场零售额CAGR为29.97%,高于同期厨电市场的CAGR7.70%。集成灶与油烟机零售量之比也由2019年的1:12提升至2021年的1:7,渗透率快速提升。经过长时间市场培育,集成灶已被越来越多的消费者所接受。我们测算行业未来三年有望保持20%的复合增长。亿田作为集成灶行业领先企业,有望受益于行业上行红利。率先抓住蒸烤类集成灶产品机遇,是公司跑赢行业的重要因素。强技术的支撑下,公司在蒸烤类产品布局具有先发优势。2022Q1蒸烤类集成灶产品行业线上线下零售额占比分别突破60%/40%,成为集成灶的主流产品,公司在蒸烤类产品赛道的市占率也快速提升:亿田蒸烤一体款线上市占率从2020Q1的16.8%迅速提升至2021Q4的53.4%,线下市场占比从8.1%增加至29.6%;蒸烤独立款线上占比从2020Q1的1.1%增加至2021Q4的6.1%,线下占比从0.4%增加至11.8%。经销渠道积极改革,线上线下同步扩张。公司对老经销商进行持续优胜劣汰,在对经销商多店运营、多渠道运营的鼓励下,未来专卖店扩张速度有望进一步提高,家装和下沉渠道也有较大发力空间。线上渠道方面,公司积极引导经销商线上提货,充分发挥线上向线下导流的作用,改善了线下店客流量少、获客成本高的问题。同时公司进行线上线下产品的区隔,并对线上直营产品的安装售后服务给经销商一定的线上服务返利,以缓解双线利益冲突。积极补齐品牌力不足。亿田品牌力相对较弱,但公司销售费用投放力度逐步加大,线上营销费用投放结构逐步优化。亿田凭扎实的技术和对市场的理解率先乘上蒸烤款集成灶的东风,但亿田整体品牌影响力的进一步塑造还有赖于更加有效的营销手段和渠道铺设。投资建议公司采取积极的市场策略,更接近于火星人高举高打的模式,因此我们认为公司估值水平与火星人相近更为合理。预计公司2022-2024年营业收入为17.2/22.1/28.2亿,对应增速为40%/28%/28%,对应EPS为2.7/3.4/4.1元,股价基准为8月12日收盘价61.73元,对应PE为22.8/18.1/15.0倍。考虑到行业的高景气度,维持“推荐”评级。风险提示原材料价格持续上升,市场竞争大幅加剧,行业渗透率不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

亿田智能 公司信息更新报告:新房需求承压导致Q3收入低于预期,看好产能扩充支撑市场份额抢夺 开源证券 2023-11-05(4页) 附下载

附下载")

亿田智能(300911)Q3收入低于预期,看好产能扩张支撑持续抢份额,维持“买入”评级不变公司Q1-...

818.71 KB共4页中文简体

2023-11-0697018积分

-

亿田智能 盈利能力同比维持稳定 安信证券 2023-10-26(6页) 附下载

附下载")

亿田智能(300911)事件:亿田智能公布2023年三季报。公司2023年前三季度实现收入9.4亿元...

797.45 KB共6页中文简体

2023-10-2766018积分

-

亿田智能23Q3业绩点评:行业景气趋弱,经营表现短暂承压德邦证券2023-10-27 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

775.4 KB共3页中文简体

2023-10-2733418积分

-

亿田智能 2023年三季报点评:受下游景气度拖累,公司Q3增长放缓 民生证券 2023-10-26(3页) 附下载

附下载")

亿田智能(300911)事件回顾:2023年10月25日,公司发布2023年三季报,2023Q1-Q...

623.25 KB共3页中文简体

2023-10-2721818积分

-

亿田智能 公司简评报告:Q2收入增速转正,盈利能力显著修复 首创证券 2023-09-15(3页) 附下载

附下载")

亿田智能(300911)事件:公司发布2023年半年报,2023H1公司实现营业收入6.17亿元,同...

378.51 KB共3页中文简体

2023-09-1648818积分

-

亿田智能 2023年中报点评:二季度收入改善,盈利能力显著提升 国信证券 2023-09-06(6页) 附下载

附下载")

亿田智能(300911)核心观点二季度收入环比改善,盈利显著提升。公司2023H1实现收入6.2亿/...

744.1 KB共6页中文简体

2023-09-0875018积分

-

亿田智能 Q2收入重回增长,业绩实现高增 天风证券 2023-09-01(4页) 附下载

附下载")

亿田智能(300911)事件: 23H1 公司实现营业收入 6.2 亿元,同比+1.09%;归母净利...

749.89 KB共4页中文简体

2023-09-0627418积分

-

亿田智能 Q2重回增长趋势,单季度利润新高 西南证券 2023-09-04(6页) 附下载

附下载")

亿田智能(300911)事件: 公司发布 2023 年半年报, 2023 年上半年实现营收 6.2...

1.05 MB共6页中文简体

2023-09-0673918积分

-

亿田智能 公司信息更新报告:Q2营收恢复增长,毛利率提升显著 开源证券 2023-08-31(4页) 附下载

附下载")

亿田智能(300911)Q2营收恢复增长,毛利率提升显著,维持“买入”评级2023H1公司实现营收6...

833.52 KB共4页中文简体

2023-09-0619518积分

-

亿田智能 利润率已现复苏 中泰证券 2023-08-30(3页) 附下载

附下载")

亿田智能(300911)公司披露2023年半年报:2023H1:收入、归母、扣非分为6.2亿、1.3...

649.11 KB共3页中文简体

2023-08-3186618积分

-

亿田智能 亿田智能23H1业绩点评:集成灶韧性强,毛利率修复利润高增 德邦证券 2023-08-30(4页) 附下载

附下载")

亿田智能(300911)业绩简评:公司发布23H1公告,23H1实现营业总收入6.17亿元,同比+1...

785.98 KB共4页中文简体

2023-08-3182018积分

-

亿田智能 经营环比改善,毛利率显著增长 信达证券 2023-08-29(5页) 附下载

附下载")

亿田智能(300911)事件:公司发布2023年半年报,上半年公司实现营业收入6.17亿元,同比增长...

438.88 KB共5页中文简体

2023-08-3099918积分

-

亿田智能 2023半年报点评:Q2经营环比改善,盈利能力修复 民生证券 2023-08-29(3页) 附下载

附下载")

亿田智能(300911)事件回顾:2023 年 8 月 28 日,公司发布 2023 年半年报, 2...

645.82 KB共3页中文简体

2023-08-3022018积分

-

亿田智能 成本红利+结构优化,Q2业绩快速增长 安信证券 2023-08-29(5页) 附下载

附下载")

亿田智能(300911)事件:亿田智能公布2023年中报。公司2023H1实现收入6.2亿元,YoY...

910.15 KB共5页中文简体

2023-08-3096318积分

-

美容护理行业2022&2023Q1业绩综述:盈利企稳、复苏持续,美护长期配置价值突显 东亚前海证券 2023-07-10(28页) 附下载

附下载")

核心观点2022 年宏观景气度下行, 可选消费美护板块营收仍显韧性, 盈利水平下探筑底。 2023Q...

3.95 MB共28页中文简体

2023-07-1575120积分

-

2023年光伏胶膜行业研究框架东亚前海证券2023-07-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

4.12 MB共48页中文简体

2023-07-1532120积分

-

公用事业行业点评报告:6月储能招中标数据出炉,Q2迎国内并网高峰 东亚前海证券 2023-07-05(4页) 附下载

附下载")

事件根据 CNESA DataLink 不完全统计, 2023 年 6 月共追踪到 128 条招标信...

414.27 KB共4页中文简体

2023-07-147420积分

-

白酒行业端午跟踪点评:消费政策频出,酒企多维度布局助力动销 东亚前海证券 2023-06-29(8页) 附下载

附下载")

核心观点经济刺激政策频出,消费复苏具备基础。组合拳有望落地,中央政府推出一系列刺激经济措施。一是加大...

657.51 KB共8页中文简体

2023-07-1330620积分

-

良品铺子 首次覆盖报告:领航高端零食,全渠道迈向全国化 东亚前海证券 2023-06-12(40页) 附下载

附下载")

良品铺子(603719)核心观点定位高端零食,品类与渠道发展均衡健全。公司为全品类、多品牌、全渠道发...

10.27 MB共40页中文简体

2023-06-1385518积分

-

A股策略周报:人工智能板块持续活跃 东亚前海证券 2023-06-12(16页) 附下载

附下载")

大势观察主要指数方面,过去一周(6.5-6.9)多数股指下跌,上证指数报收3231.41点,周涨幅0...

1.22 MB共16页中文简体

2023-06-1387010积分