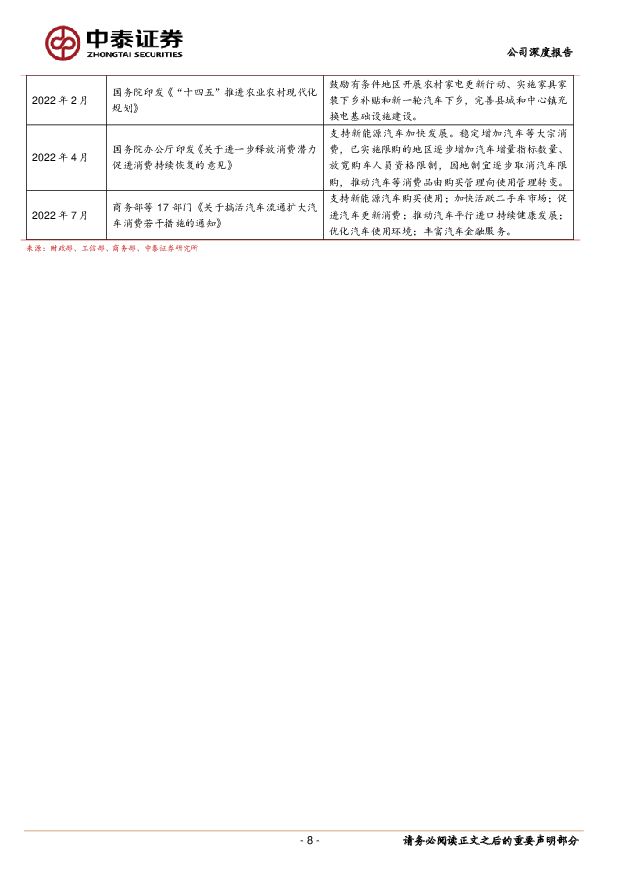

长盛轴承自润滑轴承国产龙头,风电领域打开公司第二成长曲线中泰证券2022-08-12.pdf

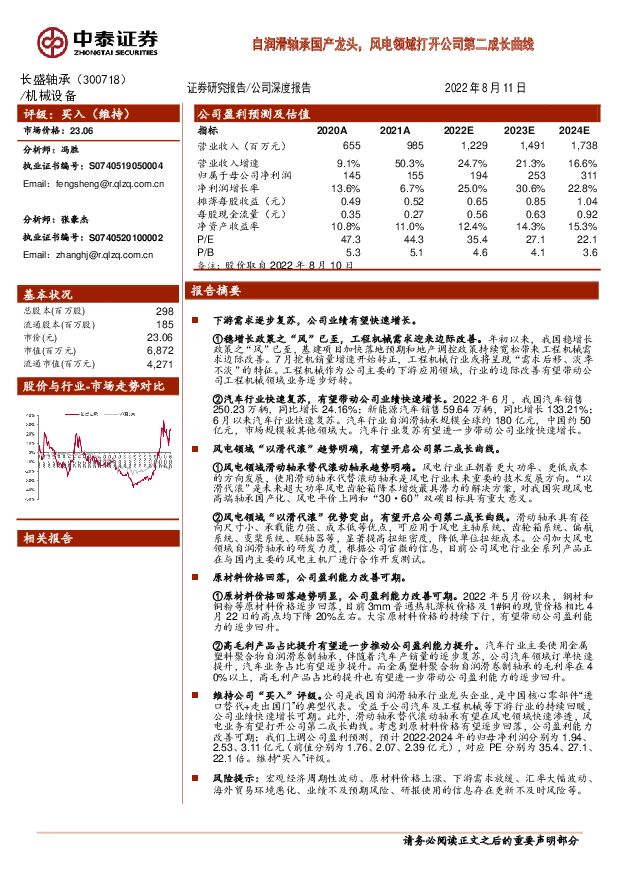

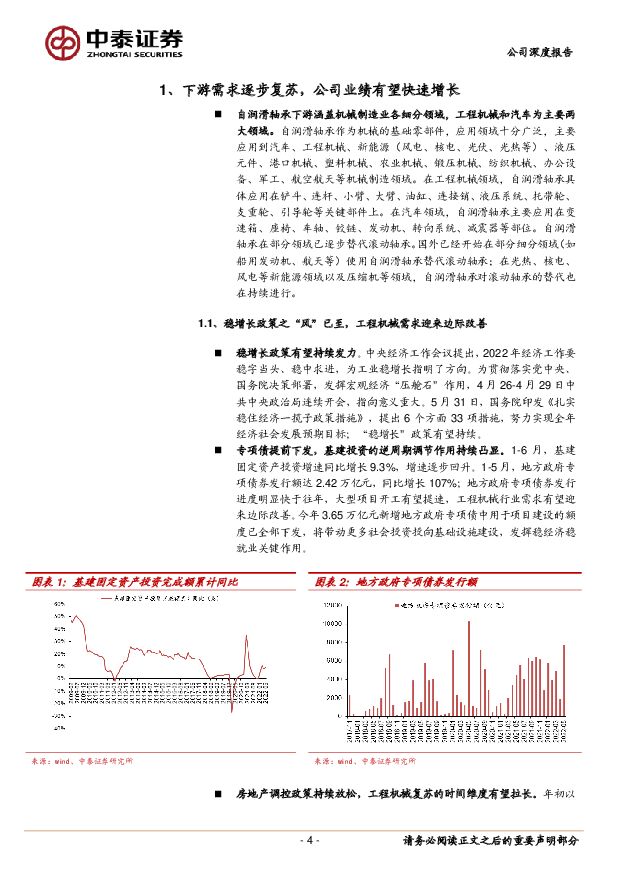

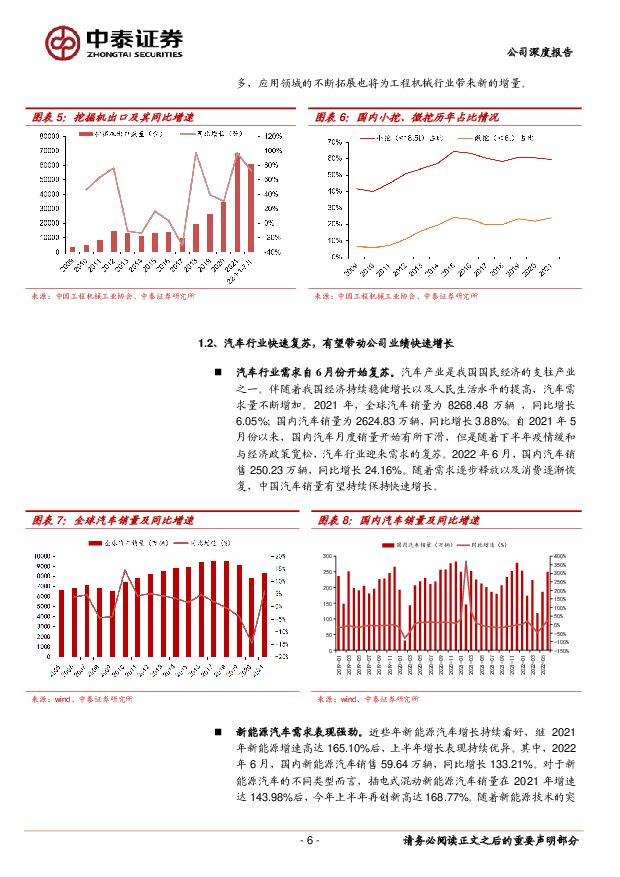

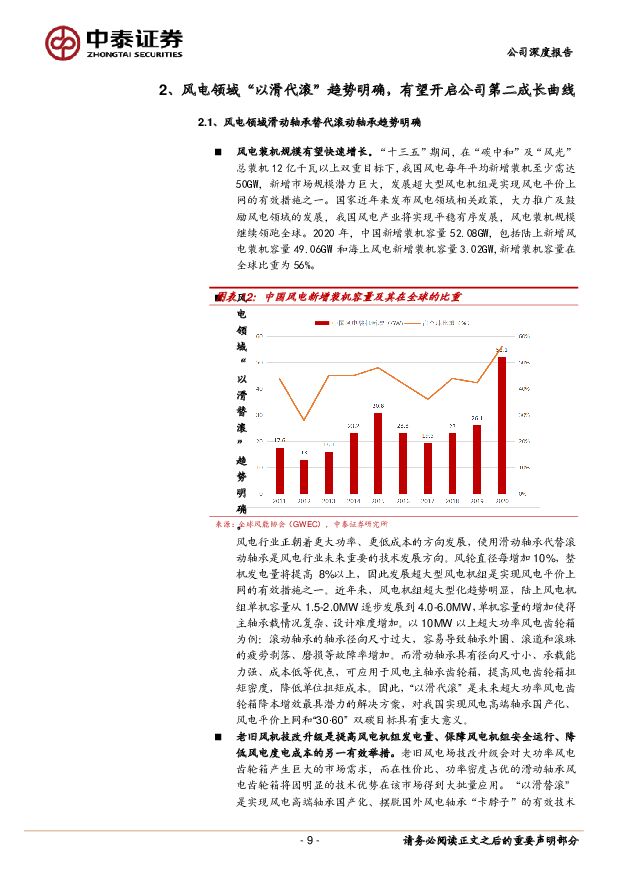

摘要:长盛轴承(300718)下游需求逐步复苏,公司业绩有望快速增长。①稳增长政策之“风”已至,工程机械需求迎来边际改善。年初以来,我国稳增长政策之“风”已至,基建项目加快落地预期和地产调控政策持续宽松带来工程机械需求边际改善。7月挖机销量增速开始转正,工程机械行业或将呈现“需求后移、淡季不淡”的特征。工程机械作为公司主要的下游应用领域,行业的边际改善有望带动公司工程机械领域业务逐步好转。②汽车行业快速复苏,有望带动公司业绩快速增长。2022年6月,我国汽车销售250.23万辆,同比增长24.16%;新能源汽车销售59.64万辆,同比增长133.21%;6月以来汽车行业快速复苏。汽车行业自润滑轴承规模全球约180亿元,中国约50亿元,市场规模较其他领域大。汽车行业复苏有望进一步带动公司业绩快速增长。风电领域“以滑代滚”趋势明确,有望开启公司第二成长曲线。①风电领域滑动轴承替代滚动轴承趋势明确。风电行业正朝着更大功率、更低成本的方向发展,使用滑动轴承代替滚动轴承是风电行业未来重要的技术发展方向。“以滑代滚”是未来超大功率风电齿轮箱降本增效最具潜力的解决方案,对我国实现风电高端轴承国产化、风电平价上网和“30·60”双碳目标具有重大意义。②风电领域“以滑代滚”优势突出,有望开启公司第二成长曲线。滑动轴承具有径向尺寸小、承载能力强、成本低等优点,可应用于风电主轴系统、齿轮箱系统、偏航系统、变桨系统、联轴器等,显着提高扭矩密度,降低单位扭矩成本。公司加大风电领域自润滑轴承的研发力度,根据公司官微的信息,目前公司风电行业全系列产品正在与国内主要的风电主机厂进行合作开发测试。原材料价格回落,公司盈利能力改善可期。①原材料价格回落趋势明显,公司盈利能力改善可期。2022年5月份以来,钢材和铜粉等原材料价格逐步回落,目前3mm普通热轧薄板价格及1#铜的现货价格相比4月22日的高点均下降20%左右。大宗原材料价格的持续下行,有望带动公司盈利能力的逐步回升。②高毛利产品占比提升有望进一步推动公司盈利能力提升。汽车行业主要使用金属塑料聚合物自润滑卷制轴承,伴随着汽车产销量的逐步复苏,公司汽车领域订单快速提升,汽车业务占比有望逐步提升。而金属塑料聚合物自润滑卷制轴承的毛利率在40%以上,高毛利产品占比的提升也有望进一步带动公司盈利能力的逐步回升。维持公司“买入”评级。公司是我国自润滑轴承行业龙头企业,是中国核心零部件“进口替代+走出国门”的典型代表。受益于公司汽车及工程机械等下游行业的持续回暖,公司业绩快速增长可期。此外,滑动轴承替代滚动轴承有望在风电领域快速渗透,风电业务有望打开公司第二成长曲线。考虑到原材料价格有望逐步回落,公司盈利能力改善可期;我们上调公司盈利预测,预计2022-2024年的归母净利润分别为1.94、2.53、3.11亿元(前值分别为1.76、2.07、2.39亿元),对应PE分别为35.4、27.1、22.1倍。维持“买入”评级。风险提示:宏观经济周期性波动、原材料价格上涨、下游需求放缓、汇率大幅波动、海外贸易环境恶化、业绩不及预期风险、研报使用的信息存在更新不及时风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

【中泰汽车】低空经济专题报告:值得重视的新质生产力代表—元年或至 中泰证券 2024-04-18(32页) 附下载

附下载")

核心观点为什么低空经济本轮值得重视?1)政策支撑—顶层设计,自上而下:低空经济是战略新兴产业和新质生...

7.76 MB共32页中文简体

11小时前020积分

-

【中泰汽车·整车行业格局系列深度研究(2)】北京车展前瞻:基于优质细分车格筛选方法论筛选重点车型 中泰证券 2024-04-18(57页) 附下载

北京车展:市场关注度高,但缺少定量判断各家新车布局的研究方法论目前市场对于北京车展保持高关注度但缺少...

3.41 MB共57页中文简体

11小时前020积分

-

产业演进视角看“消费降级”:买方时代,零售、品牌结构重塑 中泰证券 2024-04-18(23页) 附下载

投资要点核心观点:市场热议的“消费降级”有经济周期的影响,但更重要的原因是商品、零售商走向过剩,消费...

1.07 MB共23页中文简体

11小时前020积分

-

新大正 收入稳健增长,多重因素致利润下行 中泰证券 2024-04-18(3页) 附下载

新大正(002968)投资要点新大正发布2023年年报,公司2023年实现营收31.27亿,同比+2...

499.4 KB共3页中文简体

11小时前018积分

-

新澳股份 业绩符合预期,销量增长稳健,羊绒盈利能力提升 中泰证券 2024-04-18(5页) 附下载

新澳股份(603889)投资要点事件:披露23年报,业绩符合预期,扣非利润增长稳健。23年实现营业收...

477.13 KB共5页中文简体

11小时前018积分

-

璞泰来 23年受减值影响大,24Q1业绩符合预期 中泰证券 2024-04-18(4页) 附下载

璞泰来(603659)投资要点事件:公司23年实现营收153.4亿元,同比下降1%;归母净利润19....

738.89 KB共4页中文简体

11小时前018积分

-

九阳股份 2024一季报点评:转正见拐点 中泰证券 2024-04-18(3页) 附下载

九阳股份(002242)投资要点公司披露2024一季报:Q1收入20.7亿(+9%),归母1.3亿(...

846.24 KB共3页中文简体

11小时前018积分

-

科达利 23Q4盈利水平提升,海外工厂24年有望放量 中泰证券 2024-04-18(4页) 附下载

科达利(002850)投资要点事件:公司发布2023年报,实现营收105.1亿元,同比增长21%;归...

656.31 KB共4页中文简体

11小时前018积分

-

继峰股份 乘用车座椅龙头破局者,座椅全球替代&规模化拐点已至 中泰证券 2024-04-18(4页) 附下载

继峰股份(603997)投资要点事件:公司发布对外投资公告,为实现公司座椅全球战略,公司与控股子公司...

916.9 KB共4页中文简体

11小时前018积分

-

大华股份 24Q1业绩稳定增长,多模态+中移动协同赋能长期成长空间 中泰证券 2024-04-18(3页) 附下载

大华股份(002236)投资要点事件:公司发布2023年年报及2024年一季度报告,2023年公司实...

616.7 KB共3页中文简体

11小时前018积分

-

晨光生物 Q4植提加速增长,毛利率大幅承压 中泰证券 2024-04-18(4页) 附下载

晨光生物(300138)投资要点事件:公司2023年实现收入68.72亿元,同比增长9.14%;实现...

453.25 KB共4页中文简体

11小时前018积分

-

顶点软件 利润实现高速增长,把握信创机遇 中泰证券 2024-04-18(4页) 附下载

顶点软件(603383)投资要点投资事件:4月12日,公司发布2023年年度报告。2023年公司实现...

375.47 KB共4页中文简体

11小时前018积分

-

福斯特 福斯特:23年业绩符合预期,胶膜龙头地位持续凸显 中泰证券 2024-04-18(9页) 附下载

福斯特(603806)事件:公司发布2023年年报,2023全年实现营收225.89亿,同比+19....

353.85 KB共9页中文简体

11小时前018积分

-

国防军工行业周报:关注一季报有望超预期标的,持续推荐低空和卫星互联网投资机会 中泰证券 2024-04-17(21页) 附下载

投资要点1、本周市场回顾本周申万国防军工指数下跌5.05%,上证综指下跌1.62%,创业板指下跌4....

2.25 MB共21页中文简体

1天前020积分

-

2024年一季度经济数据点评:GDP增速预期差和库存周期 中泰证券 2024-04-17(3页) 附下载

2024年一季度,GDP同比增长5.3%,明显高于Wind统计的市场预期值4.9%,也和微观主体的感...

390.82 KB共3页中文简体

1天前215积分

-

新能源板块行业信息点评:1-2月风电并网9.89GW,同比增长69%海通国际2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.5 MB共页中文简体

2天前220积分

-

2024北京车展前瞻:黑科技亮相,高阶智驾加速落地汽车 中泰证券 2024-04-15(22页) 附下载

投资要点2024年4月25日-5月4日,海外巨头、国产车企、造车新势力、华为合作车企均将发布多款新车...

1.05 MB共22页中文简体

2天前220积分

-

通信行业周报:AI驱动光互联创新,1.6T光模块进程加快 中泰证券 2024-04-15(19页) 附下载

投资要点本周沪深300下跌2.57%,创业板下跌4.22%,其中通信板块下跌1.45%,板块价格表现...

1003.1 KB共19页中文简体

2天前020积分

-

轻工制造及纺织服装行业周报:轻纺龙头披露年报,关注粘胶长丝需求旺盛 中泰证券 2024-04-15(28页) 附下载

投资要点2024/4/8至2024/4/12,上证指数-1.62%,深证成指-3.32%,轻工制造指...

3.43 MB共28页中文简体

2天前220积分

-

食品饮料行业周思考(第16周):茅台批价预期渐稳,涪陵榨菜改革可期 中泰证券 2024-04-15(4页) 附下载

:茅台批价预期渐稳,涪陵榨菜改革可期 中泰证券 2024-04-15(4页) 附下载")

投资要点白酒:推荐回调后兼具业绩确定性和估值性价比的标的。本周申万白酒指数下跌6.42%,预计主要由...

400.73 KB共4页中文简体

2天前620积分