亚太科技汽车铝挤压材龙头,产能稳步扩张国信证券2022-08-12.pdf

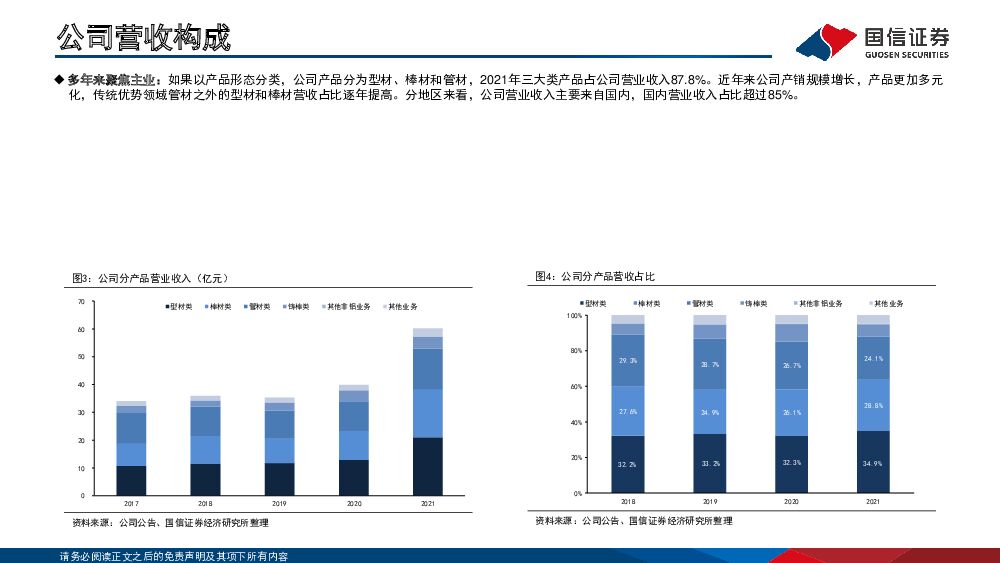

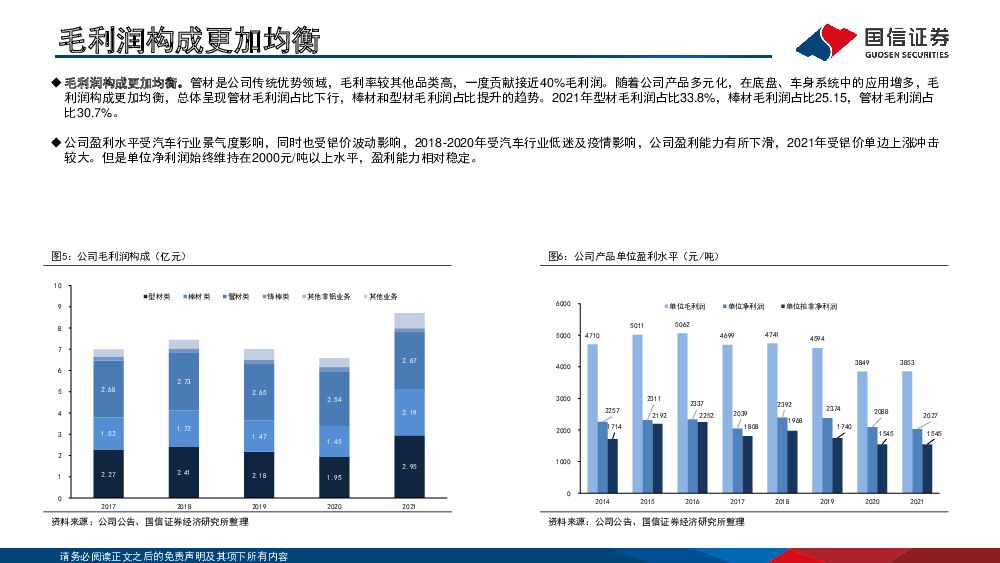

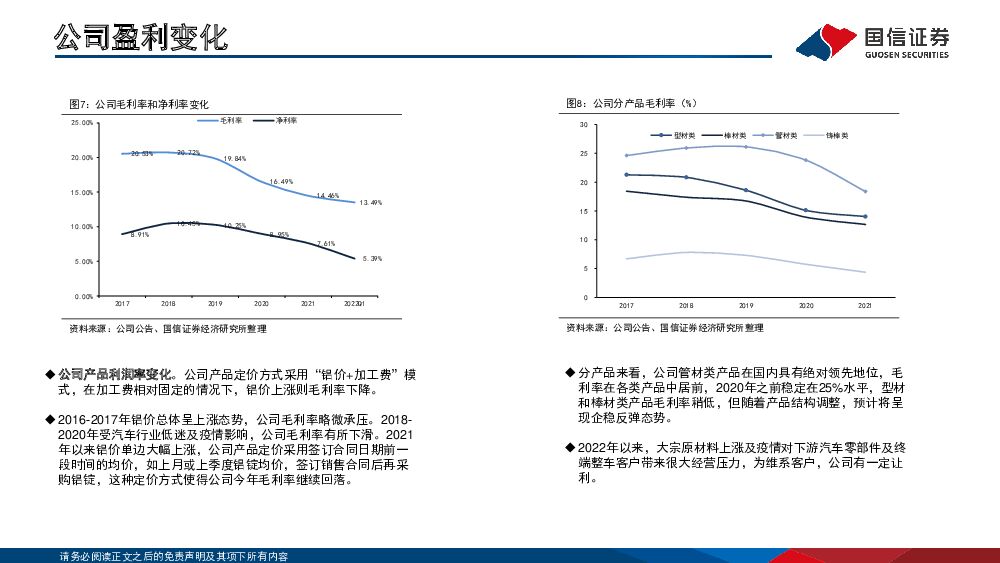

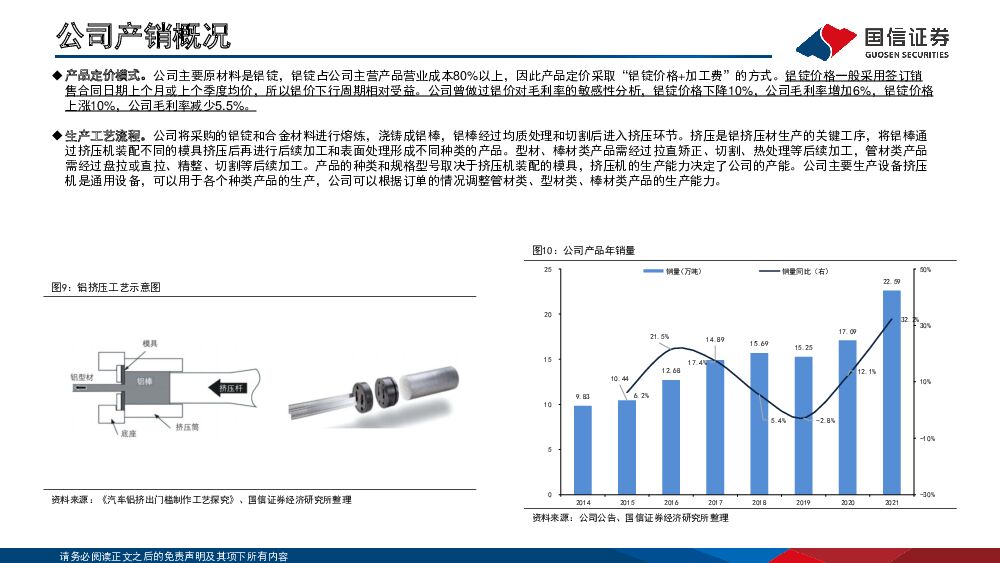

摘要:亚太科技(002540)主营业务公司是国内汽车铝挤压材绝对龙头,典型产品包括汽车热管理系统管路、底盘系统控制臂棒材、刹车系统ABS阀体棒材、动力系统电池包型材、防撞系统保险杠型材、车身系统副车架型材等。在新能源汽车中,公司产品包括电池托盘、电池水冷板、微通道扁管等多种材料。2021年热交换系统铝材销量占比48.9%,底盘车身系统铝材销量占比39.1%,三电系统铝材销量占比5.7%。其中三电系统铝材销量同比增速最快,达到143%。2021年公司在国内汽车铝挤压材市场占有率30%。公司概况公司拥有30.5万吨铝挤压材产能,其中南通地区16万吨,无锡地区14.5万吨,产品95%用于汽车行业。2021年公司铝挤压材销量22.59万吨,2025年前规划产能达到40-50万吨。公司拟发行可转债募集资金13.3亿元,建设新能源汽车零部件、汽车轻量化零部件、航空用特种铝材及家用空调用铝管项目,将迎来加速成长。推荐逻辑——行业需求加速向上,公司产品结构调整①近年来,交通工具节能减排需求提升,新能源汽车加速渗透,汽车轻量化需求更加紧迫。铝挤压材除具备轻量化、耐腐蚀等铝材共性优点外,模具成本低、截面形状灵活调节以满足不同刚度需求、有较强的密闭性和隔音效果,相较铝压铸件有独特优势。铝挤压材在车身、底盘的应用范围扩大,有望带动铝挤压材单车用量翻两番。公司作为行业龙头,在热交换管路、底盘悬架、制动系统铝材领域拥有绝对领先优势,将显著受益于新能源汽车轻量化浪潮。②公司借助新能源汽车供应链重塑契机,发挥材料开发优势,向产业链下游延伸,加码新能源铝挤压材零部件深加工业务,助力公司盈利能力提升及客户服务能力升级,帮助整车客户实现供应链扁平化,提高新产品开发效率。盈利预测参照今年年初至今各个商品的均价,假设2022/2023/2024年铝锭现货年均价20000元/吨,预计公司2022-2024年营业收入为77.6/89.5/103.5亿元,归母净利润分别为5.56/6.43/7.58亿元,同比增速21.4/15.7/17.8%,摊薄EPS分别为0.44/0.51/0.60元,当前股价对应PE为14.8/12.8/10.8X。亚太科技作为汽车铝挤压材领先的供应商,凭借技术、客户等方面优势,成长确定性高,借助底盘车身件放量和新能源车铝挤压材零部件深加工业务,公司成长空间更加广阔。我们预计2022年公司EPS将达到0.44元,对应2022年8月11日股价PE为15X;预计2023年公司EPS达到0.51元,对应PE为13X,同行业上市公司2022年PE倍数算数平均值为24X,亚太科技相对估值明显低于同行业可比公司。公司是国内汽车铝挤压材龙头,具备技术和客户优势,正在加码布局车身底盘铝材、新能源车三电系统铝材以及向下游零部件延伸,成长性进一步确定。综合绝对估值和相对估值,我们认为公司股票合理估值区间在7.9-8.3元之间,相对于公司目前股价有22%-28%溢价空间。考虑公司龙头地位和确定的成长性,维持“买入”评级。风险提示新能源汽车产销增速不及预期风险;铝价大幅波动风险;市场竞争激烈导致产品毛利率下滑风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

【中泰汽车】低空经济专题报告:值得重视的新质生产力代表—元年或至 中泰证券 2024-04-18(32页) 附下载

附下载")

核心观点为什么低空经济本轮值得重视?1)政策支撑—顶层设计,自上而下:低空经济是战略新兴产业和新质生...

7.76 MB共32页中文简体

2小时前020积分

-

【中泰汽车·整车行业格局系列深度研究(2)】北京车展前瞻:基于优质细分车格筛选方法论筛选重点车型 中泰证券 2024-04-18(57页) 附下载

北京车展:市场关注度高,但缺少定量判断各家新车布局的研究方法论目前市场对于北京车展保持高关注度但缺少...

3.41 MB共57页中文简体

2小时前020积分

-

公用环保202404第2期:“国九条”强调分红监管,公用环保行业公司股息率梳理 国信证券 2024-04-18(28页) 附下载

核心观点市场回顾:本周沪深300指数下跌2.58%,公用事业指数上涨2.26%,环保指数下跌2.81...

3.49 MB共28页中文简体

2小时前020积分

-

汽车行业:汽车以旧换新开启三年新周期 太平洋 2024-04-18(24页) 附下载

复盘历史此前以旧换新和三轮乘用车购置税优惠政策:以旧换新政策。2009年,财政部、商务部等10部门联...

1.58 MB共24页中文简体

2小时前020积分

-

汽车行业周报:政策呵护,看好汽车板块投资机会 甬兴证券 2024-04-18(14页) 附下载

行情回顾过去一周(2024/04/08~2024/04/12),申万汽车行业下跌0.76%,表现强于...

1.17 MB共14页中文简体

2小时前020积分

-

汽车行业周报:重磅新车发布:理想L6,问界新M5 太平洋 2024-04-18(14页) 附下载

报告摘要北京车展临近,重磅新车发布:理想L6,问界新M5。近日,华为春季发布会二次发布智界S7,同时...

1.06 MB共14页中文简体

2小时前020积分

-

汽车:两车企订单热度回落,车展在即有望迎来拐点 天风证券 2024-04-18(11页) 附下载

摘要天风数据团队访问32位汽车从业人员,在4月单周问卷调查中,基于样本数量、代表性的考虑共收集43份...

821.05 KB共11页中文简体

2小时前020积分

-

2024年3月社零数据点评:三月社零同比增长3.1%,消费复苏平稳推进 国信证券 2024-04-18(6页) 附下载

事件统计局公布3月社零数据,1-3月社零总额12.03万亿元,同比+4.7%;单3月社零总额3.90...

364.95 KB共6页中文简体

2小时前020积分

-

科达利 锂电池结构件行业龙头,受益于大圆柱电池量产趋势 国信证券 2024-04-18(32页) 附下载

科达利(002850)核心观点公司是锂电池结构件行业龙头。结构件影响电池安全性能,起到保护作用,20...

2.5 MB共32页中文简体

2小时前018积分

-

双环传动 2023年净利润同比增长40%,品类拓展及全球化布局持续推进 国信证券 2024-04-18(9页) 附下载

双环传动(002472)核心观点2023年净利润同比增长42%,新能源汽车传动齿轴产品收入占比27....

1.05 MB共9页中文简体

2小时前018积分

-

中国石油 积极践行“分子炼油”,持续推进“减油增化” 国信证券 2024-04-18(15页) 附下载

中国石油(601857)事项:中国石油深入推进炼化转型升级,向产业链和价值链中高端迈进,不断优化产品...

1007.16 KB共15页中文简体

2小时前018积分

-

长安汽车 新能源转型提速 平安证券 2024-04-18(4页) 附下载

长安汽车(000625)事项:公司披露2023年业绩报告,2023年公司实现营业收入1513.0亿元...

773.78 KB共4页中文简体

2小时前018积分

-

兴瑞科技 汽车电子业务助推业绩成长,新能源汽零基地投产在即 国投证券 2024-04-18(5页) 附下载

兴瑞科技(002937)事件:公司发布2023年年度报告,全年实现营收20.06亿元,同比增长13....

960.27 KB共5页中文简体

2小时前018积分

-

长安汽车 系列点评六:自主经营稳健向上 合资减值轻装上阵 民生证券 2024-04-18(4页) 附下载

长安汽车(000625)事件:2023年公司总营收为1,513.0亿元,同比+24.8%;归母净利润...

712.23 KB共4页中文简体

2小时前018积分

-

兴瑞科技 2023年报点评:汽车电子业务超预期高增,看好汽车电装业务长期成长 东吴证券 2024-04-18(3页) 附下载

兴瑞科技(002937)事件:公司发布2023年报整体业绩符合市场预期,汽车电子业务实现高增:202...

524.78 KB共3页中文简体

2小时前018积分

-

长安汽车 2023年报点评:Q4业绩符合预期,自主盈利稳健,智电加速转型 东吴证券 2024-04-18(3页) 附下载

长安汽车(000625)投资要点公告要点:公司披露2023年年度报告,2023年全年实现营收1512...

475.91 KB共3页中文简体

2小时前018积分

-

银轮股份 2023年年报点评:盈利能力持续改善,海外加速拓展 国信证券 2024-04-18(9页) 附下载

银轮股份(002126)核心观点乘用车板块持续放量,新能源汽车业务实现翻倍增长。公司2023年实现营...

622.04 KB共9页中文简体

2小时前018积分

-

肇民科技 2024Q1业绩预告点评:2024Q1归母净利润业绩预告中值同比+82%,汽车业务不断突破 国海证券 2024-04-18(5页) 附下载

肇民科技(301000)事件:2024年4月16日,肇民科技发布2024年Q1业绩预告:公司2024...

300.81 KB共5页中文简体

2小时前018积分

-

巨化股份 巩固氟化工巨头地位,引领制冷剂行业景气复苏 国信证券 2024-04-18(12页) 附下载

巨化股份(600160)核心观点运营管理效率持续加强,产业结构显著优化。公司公布《2023年年度报告...

1.07 MB共12页中文简体

2小时前018积分

-

龙迅股份 单季度收入再创新高,汽车电子新品持续拓展 国金证券 2024-04-18(4页) 附下载

龙迅股份(688486)业绩简评2024年4月17日,公司发布2024年一季报。1)2023年公司实...

876.43 KB共4页中文简体

2小时前018积分