浙江自然Q2单季收入放缓,投建智能化基地二期华西证券2022-08-12.pdf

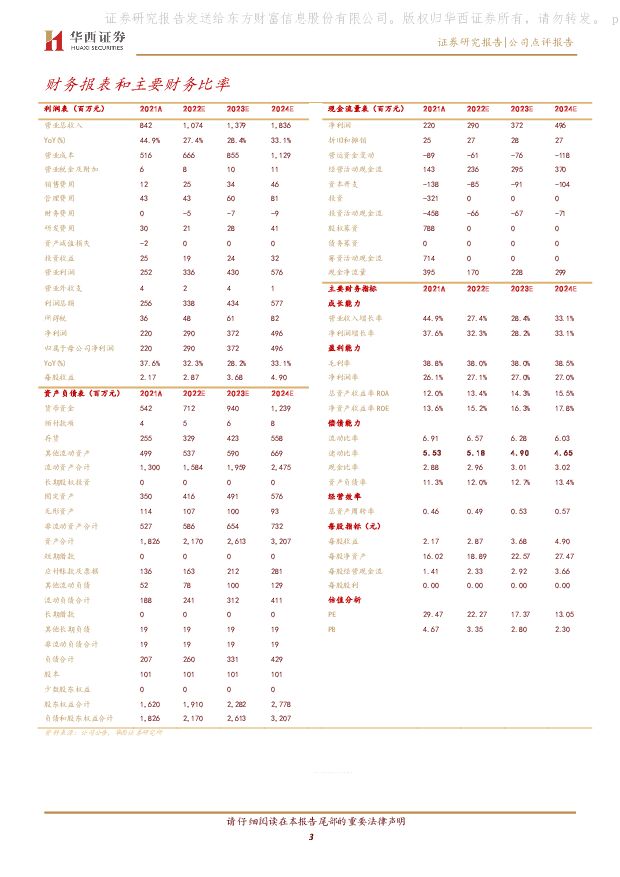

摘要:浙江自然(605080)事件概述22H公司收入/归母净利/扣非归母净利分别为6.36/1.74/1.64亿元、同比增长28.37%/26.89%/24.33%,对应Q2单季收入/净利/扣非净利分别为3.06/0.89/0.87亿元,同比增长13.16%/17.99%/16.49,Q2单季低于预期,我们分析主要由于5月下半月开始欧洲去库存、美国通胀影响需求开始显现。同时公司公告投资建设“户外用品智能化生产基地(二期)”,投资4.35亿元、建设期3-5年,预计达产后实现5.2亿产值、销售收入5亿元,创税3500万元。分析判断:Q2外销放缓,内销占比提升。收入拆分来看,(1)上半年内销/外销收入分别为1.4/4.96亿元,同比增长55%/22%,自5月下半月以来外销放缓,但国内Q2户外露营市场在疫情反复背景下加速渗透、增长加速,内销占比从21年末20%提升至22%。(2)充气床垫/枕头坐垫收入为4.57/0.47亿元,同比增长28%/52%,我们判断,在公司老厂产能搬迁情况下、新增产能不多,增长主要来自新品推出带动价格提升。Q2毛利率下降、净利率提升来自贬值贡献财务费用率下降。2022H1公司毛利率/净利率为35.9%/27.42%、同比提高-4.86/-0.32PCT;其中22Q2毛利率/净利率为35.26%/29.23%,同比提高-5.10/1.20PCT,毛利率下降主要由于成本上涨。2022Q2公司财务/管理/销售/研发费率分别为-7.88%/4.63%/0.77%/4.77%,同比提高-5.44/3.22/-1.30/0.27PCT。存货环比下降。2022H1期末公司存货为1.68亿元、同比增长37.47%、环比下降22%,主要由于备料开始投入生产;存货周转天数为93天、同比增加11天;应收账款为0.99亿元、同比增加32%,应收账款周转天数为51天、同比增加2天;应付账款周转天数为42天、同比下降10天。投资建议我们分析,短期来看,欧洲去库存、美国通胀背景下外需放缓,但受影响的主要是中小客户、大客户仍有望保持稳健;中长期来看:(1)老厂搬迁影响量增明年有望消除;(2)公司持续在充气床垫品类推出新品,带动价格提升;(3)防水箱包、保温箱包、水上用品等品类扩张仍在持续。考虑海外需求放缓,将22/23/24年收入预测从10.99/14.27/17.52亿元调整至10.74/13.79/18.36亿元,将22/23/24年归母净利预测从3.12/4.11/5.09亿元下调至2.90/3.72/4.96亿元,对应将22/23/24年EPS从3.08/4.06/5.03元下调至2.87/3.68/4.90元,2022年8月11日收盘价63.97元对应22-24年PE分别为22/17/13X,维持“买入”评级。风险提示疫情不确定性风险;海运影响发货延迟;原材料价格波动风险;工厂爬坡不及预期;系统性风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

浙江自然 23Q4营收增速转正,期待24年需求回升 国投证券 2024-03-30(5页) 附下载

附下载")

浙江自然(605080)事件:浙江自然发布2023年度报告。2023年公司实现营业收入8.23亿元,...

751.27 KB共5页中文简体

4周前76618积分

-

浙江自然 23Q4收入恢复增长,期待24年需求复苏及盈利改善 天风证券 2024-03-29(4页) 附下载

附下载")

浙江自然(605080)公司发布2023年年报23Q4公司收入1.52亿元,同增6.7%;归母净利-...

702.1 KB共4页中文简体

4周前34318积分

-

浙江自然 23Q4营收增速转正,关注硬质保温箱产品盈利改善 山西证券 2024-03-29(5页) 附下载

附下载")

浙江自然(605080)事件描述3月25日,公司披露2023年年报,2023年,公司实现营业收入8....

473.23 KB共5页中文简体

4周前88118积分

-

浙江自然 公司信息更新报告:需求疲软和产能爬坡致盈利承压,静待2024年盈利能力改善 开源证券 2024-03-27(4页) 附下载

附下载")

浙江自然(605080)2023年业绩承压,静待2024年盈利能力改善,维持“买入”评级2023年公...

844.11 KB共4页中文简体

1个月前66018积分

-

浙江自然 四季度收入转正,毛利率持续受新品拖累 国信证券 2024-03-27(7页) 附下载

附下载")

浙江自然(605080)核心观点2023年公司收入下滑,盈利水平下降。浙江自然主要通过ODM/OEM...

660.47 KB共7页中文简体

1个月前50918积分

-

光伏设备:光伏新技术专题一:TOPCon放量+LECO导入,银浆环节量利均有望受益 华西证券 2023-12-26(11页) 附下载

附下载")

银浆是光伏电池片的重要辅材之一作为电池片核心辅材,银浆主要起收集和传导电池片表面电流的作用。光伏导电...

1.39 MB共11页中文简体

2023-12-2785820积分

-

非银金融周报:券商继续关注并购主题机会,保险销售有望受益于存款利率再次下调 华西证券 2023-12-26(12页) 附下载

附下载")

报告摘要:本周(2023.12.17-2023.12.23)A股日均交易额7,193亿元,环比下降1...

1.35 MB共12页中文简体

2023-12-2750720积分

-

环保、公用事业行业周报:全国能源工作会议强调2024年加快推进能源绿色低碳转型,江苏省2024年交易电价上浮15.84% 华西证券 2023-12-24(20页) 附下载

附下载")

硅片价格继续走跌,供应已出现减产现象根据中国有色金属工业协会硅业分会数据显示,本周N型硅料成交区间在...

1.35 MB共20页中文简体

2023-12-2660320积分

-

有色-基本金属行业周报:美通胀下行及经济数据承压令降息预期延续,红海局势紧张带来原料供应及成本抬升忧虑 华西证券 2023-12-24(24页) 附下载

附下载")

贵金属:美国三季度GDP终值下修,11月PCE低于预期,加息停止至降息预期开始期间关注黄金投资机会本...

1.41 MB共24页中文简体

2023-12-2677520积分

-

电力设备与新能源行业周观察:特斯拉上海储能超级工厂正式启动,关注美国储能发展环境变化 华西证券 2023-12-24(27页) 附下载

附下载")

1.新能源汽车&储能特斯拉上海储能超级工厂正式启动我们认为,特斯拉上海储能工厂项目的持续推进有望在助...

1.63 MB共27页中文简体

2023-12-2653720积分

-

半导体行业:Intel推出Meteor Lake处理器,开启AI PC新纪元 华西证券 2023-12-24(15页) 附下载

附下载")

事件概述:当地时间12月14日,英特尔在纽约举行的“AIEverywhere”活动上正式推出首款面向...

1.83 MB共15页中文简体

2023-12-2629920积分

-

交运物流行业周报:关注集运行业预期修正所带来的机会 华西证券 2023-12-24(18页) 附下载

附下载")

快递:从国家邮政管理局披露11月快递经营数据看,我们认为增量不及往年导致价涨幅度较弱:①行业完成业务...

2.65 MB共18页中文简体

2023-12-2650520积分

-

华西中小价值团队:卖方研报周综述:本周2327篇,79篇首次覆盖 华西证券 2023-12-25(13页) 附下载

附下载")

本周研报总数2327篇,信息技术、金融领先本周,20231216-1222,机构研究报告总数2327...

753.29 KB共13页中文简体

2023-12-2689010积分

-

华西中小价值团队:复盘,A股三大指数和港股震荡收跌 华西证券 2023-12-25(16页) 附下载

附下载")

报告摘要:A股三大指数和港股齐跌,成交额均有所上升2023年12月22日,上证指数跌0.13%,深证...

880.05 KB共16页中文简体

2023-12-2655410积分

-

华西中小价值团队:龙虎榜周综述:东财拉萨团结路第二营业部上榜次数夺魁 华西证券 2023-12-25(32页) 附下载

附下载")

本周 177 家上市公司入选龙虎榜本周,20231218-1222,177 家上市公司入选龙虎榜。其...

914.24 KB共32页中文简体

2023-12-2658910积分

-

投资策略周报:收官行情将如何演绎?主线是什么? 华西证券 2023-12-25(8页) 附下载

附下载")

市场回顾:本周A股、港股指数均呈现调整,其中中证1000、中证500分别下跌3.66%和2.53%,...

1.31 MB共8页中文简体

2023-12-2676010积分

-

海外策略周报:联邦快递业绩不及预期引发美股市场周内波动 华西证券 2023-12-25(13页) 附下载

附下载")

海外市场一周主要观点:本周美股大盘延续反弹,但周内波动加大。本周三作为跟踪美国经济动向信号的联邦快递...

1.46 MB共13页中文简体

2023-12-2682310积分

-

行业比较数据跟踪:当前交通运输、汽车等行业性价比较高 华西证券 2023-12-25(22页) 附下载

附下载")

市场整体PE估值下降2023年12月22日,全部A股PE(TTM)为16.26倍,位于2009年以来...

1.52 MB共22页中文简体

2023-12-2670710积分

-

估值周报:最新A股、港股、美股估值怎么看? 华西证券 2023-12-25(38页) 附下载

附下载")

2.1重点一级行业估值水平从PE(TTM)看,电子、建筑装饰、家用电器等行业当前PE处于历史较低分位...

1.53 MB共38页中文简体

2023-12-2665010积分

-

华凯易佰 拟收购通拓科技,多维度协同互补 华西证券 2023-12-22(5页) 附下载

附下载")

华凯易佰(300592)事件概述公司发布公告,拟收购华鼎股份所持有的通拓科技100%股权,本次交易以...

1018.27 KB共5页中文简体

2023-12-2389318积分