飞力达首次覆盖:依托数据科技驱动,持续发力智造供应链海通国际2022-08-12.pdf

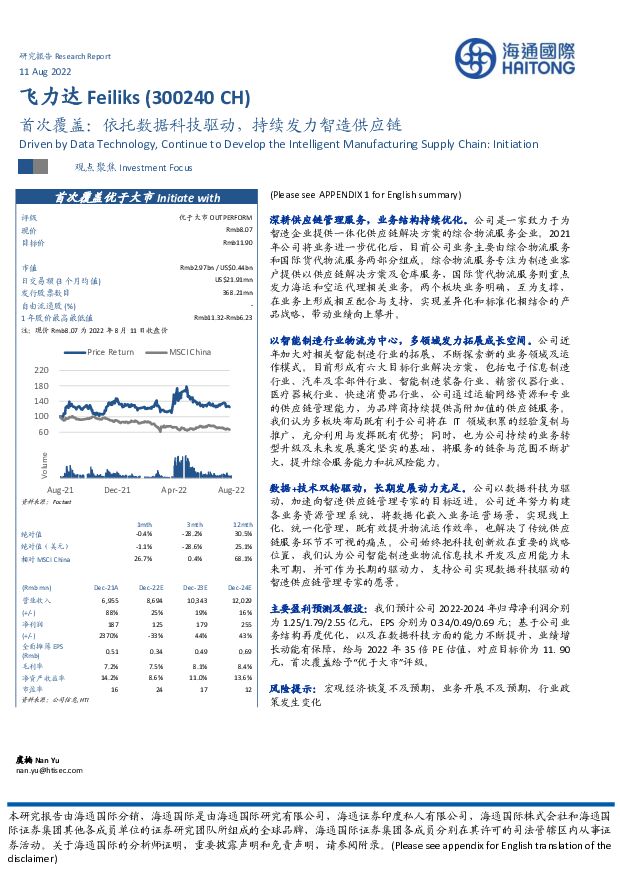

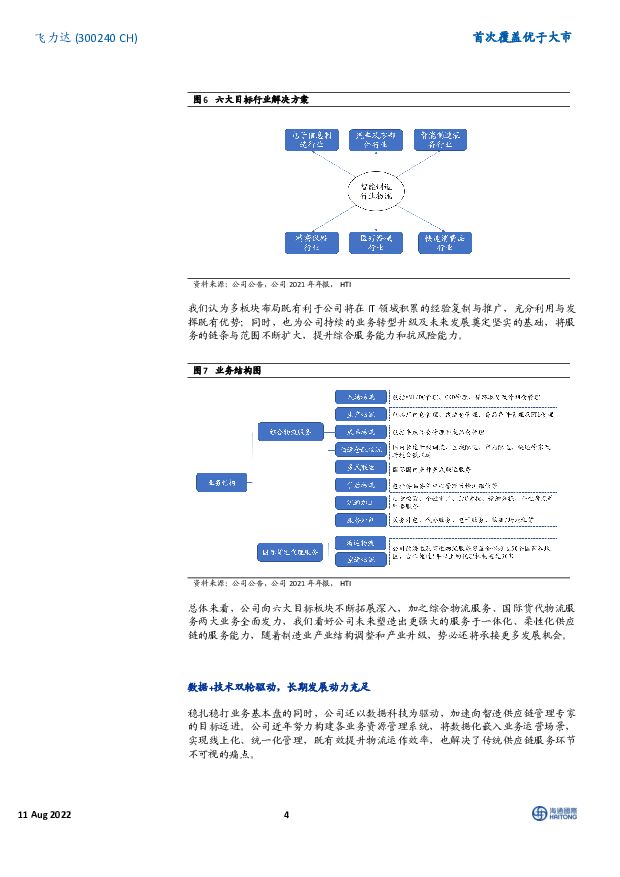

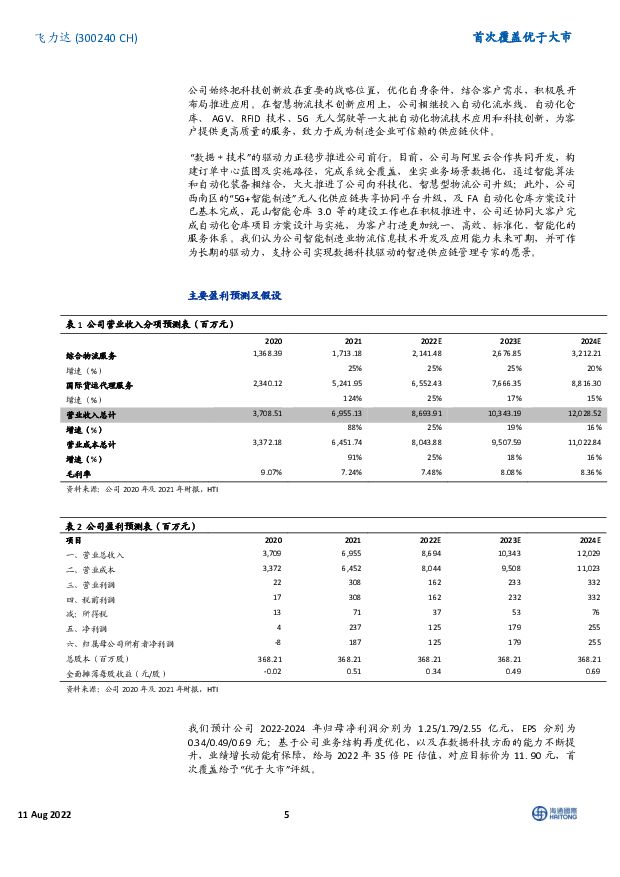

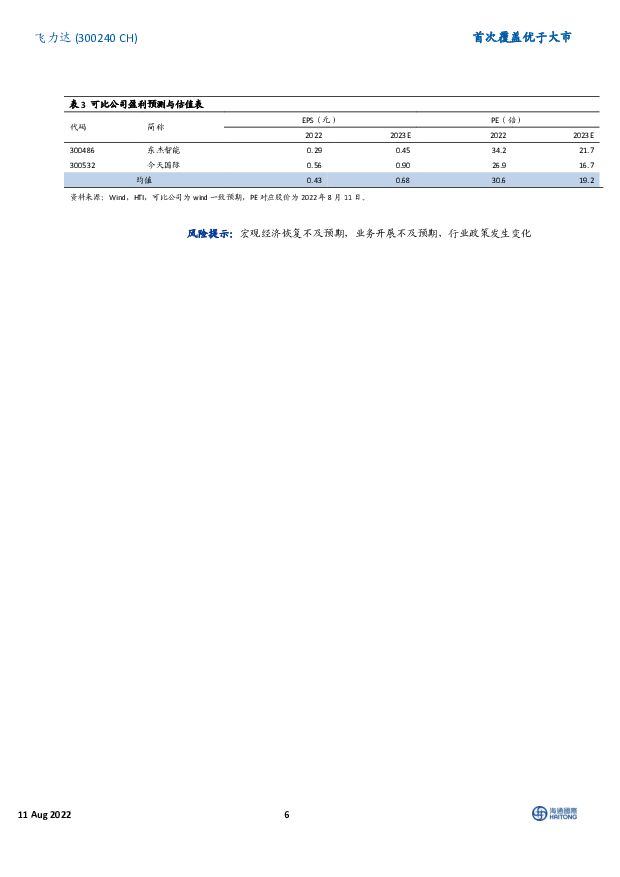

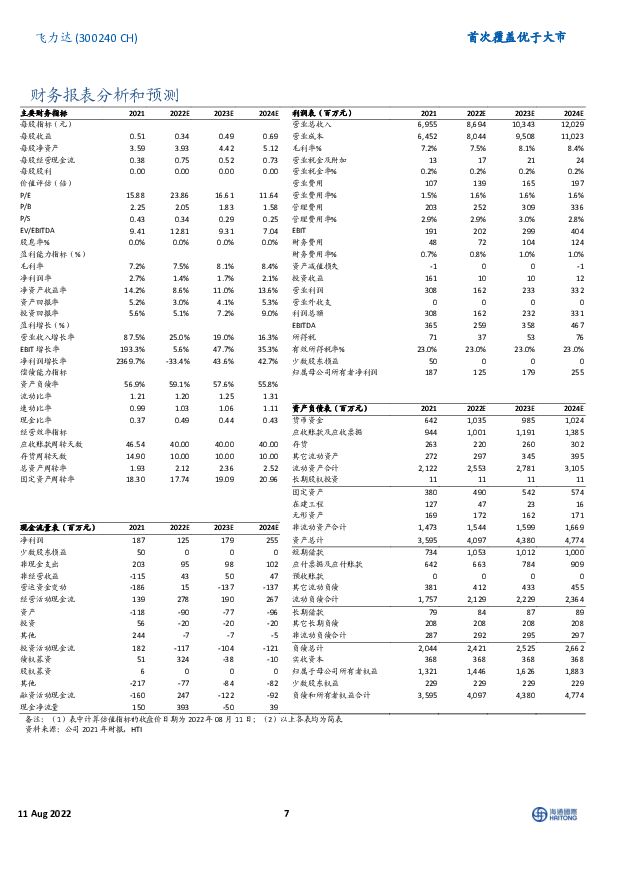

摘要:飞力达(300240)深耕供应链管理服务,业务结构持续优化。公司是一家致力于为智造企业提供一体化供应链解决方案的综合物流服务企业。2021年公司将业务进一步优化后,目前公司业务主要由综合物流服务和国际货代物流服务两部分组成。综合物流服务专注为制造业客户提供以供应链解决方案及仓库服务,国际货代物流服务则重点发力海运和空运代理相关业务。两个板块业务明确,互为支撑,在业务上形成相互配合与支持,实现差异化和标准化相结合的产品战略,带动业绩向上攀升。以智能制造行业物流为中心,多领域发力拓展成长空间。公司近年加大对相关智能制造行业的拓展,不断探索新的业务领域及运作模式。目前形成有六大目标行业解决方案,包括电子信息制造行业、汽车及零部件行业、智能制造装备行业、精密仪器行业、医疗器械行业、快速消费品行业,公司通过运输网络资源和专业的供应链管理能力,为品牌商持续提供高附加值的供应链服务。我们认为多板块布局既有利于公司将在IT领域积累的经验复制与推广,充分利用与发挥既有优势;同时,也为公司持续的业务转型升级及未来发展奠定坚实的基础,将服务的链条与范围不断扩大,提升综合服务能力和抗风险能力。数据+技术双轮驱动,长期发展动力充足。公司以数据科技为驱动,加速向智造供应链管理专家的目标迈进。公司近年努力构建各业务资源管理系统,将数据化嵌入业务运营场景,实现线上化、统一化管理,既有效提升物流运作效率,也解决了传统供应链服务环节不可视的痛点。公司始终把科技创新放在重要的战略位置,我们认为公司智能制造业物流信息技术开发及应用能力未来可期,并可作为长期的驱动力,支持公司实现数据科技驱动的智造供应链管理专家的愿景。主要盈利预测及假设:我们预计公司2022-2024年归母净利润分别为1.25/1.79/2.55亿元,EPS分别为0.34/0.49/0.69元;基于公司业务结构再度优化,以及在数据科技方面的能力不断提升,业绩增长动能有保障,给与2022年35倍PE估值,对应目标价为11.90元,首次覆盖给予“优于大市”评级。风险提示:宏观经济恢复不及预期,业务开展不及预期,行业政策发生变化

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新能源板块行业周报:3月动力电池产销环比回升,宁德时代发布天恒储能系统 海通国际 2024-04-18(9页) 附下载

附下载")

投资要点:新能源车产销呈较快增长。根据中汽协会数据公众号,(1)产量:3月我国新能源汽车产量86.3...

1.62 MB共9页中文简体

1天前020积分

-

交通运输行业跟踪报告:3月行业需求有所回落,小航继续领跑 海通国际 2024-04-18(10页) 附下载

附下载")

3月进入淡季,行业供需有所回落。3月五家上市航司(中国国航、东方航空、南方航空、春秋航空、吉祥航空)...

1.75 MB共10页中文简体

1天前220积分

-

HTI大众品零售价格跟踪:方便食品折扣力度较上月降低,液态奶及软饮料增加 海通国际 2024-04-18(11页) 附下载

附下载")

液态奶及软饮料代表产品较3月中旬折扣力度有明显加大。液态奶代表产品的折扣率(实际到手价格/平台标注原...

1.2 MB共11页中文简体

1天前220积分

-

央行连续17个月增持黄金,贵金属价格有望上行 海通国际 2024-04-17(39页) 附下载

投资要点贵金属:央行连续17个月增持黄金。4月12日伦敦现货黄金、白银价格分别为2401.50美元/...

11.06 MB共39页中文简体

2天前215积分

-

机床月度跟踪:设备更新政策逐步落地,24年1-2月机床行业利润总额同比提升 海通国际 2024-04-17(13页) 附下载

机床行业高频数据情况:2024 年 1-2 月金属切削机床产量同比增长,金属成形机床产量同比下降。 ...

1.82 MB共13页中文简体

2天前210积分

-

食品行业周报:清明假期国内旅游出游人次较19年同比增长11.5%海通国际2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

4.15 MB共27页中文简体

3天前220积分

-

新能源板块行业信息点评:1-2月风电并网9.89GW,同比增长69%海通国际2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.5 MB共10页中文简体

3天前220积分

-

白酒批发价格跟踪:飞天批价筑底回涨,次高端稳中有升 海通国际 2024-04-16(12页) 附下载

据多家酒业媒体报道,近日白酒批发价格如下:贵州茅台:本周(4月8日至4月15日),飞天整箱、散瓶和茅...

1.25 MB共12页中文简体

3天前220积分

-

挖掘机月度数据跟踪:3月挖机内销同增9.27%,设备更新政策加码,需求有望边际改善 海通国际 2024-04-16(10页) 附下载

2024年3月挖掘机国内销量同比增长,国外销量同比下滑幅度收窄。2024年3月挖掘机主要制造企业共计...

1.74 MB共10页中文简体

3天前020积分

-

农业行业周报:生猪价格震荡,关注周期反转机会 海通国际 2024-04-15(19页) 附下载

上周农业板块下跌6%。上周农业板块下跌6%,位列申万一级行业第30名。子行业全部下跌,其中其他种植业...

2.65 MB共19页中文简体

3天前020积分

-

机械工业行业周报:工信部等印发《推动工业领域设备更新实施方案》;3月国内挖机销量同比增长 海通国际 2024-04-15(18页) 附下载

投资要点:板块表现:从各行业横向比较来看,2024年第15周(2024年4月8日至2024年4月12...

3.1 MB共18页中文简体

3天前120积分

-

房地产行业周报:第15周新房成交同比增速回落、供销比回升 海通国际 2024-04-15(13页) 附下载

附下载")

投资要点:上周1大中城市新房成交情况:2024年第15周30大中城市新房成交面积为151万平方米,环...

1.85 MB共13页中文简体

3天前220积分

-

新凤鸣公司年报点评:产量增长、毛利率改善海通国际2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.28 MB共页中文简体

3天前018积分

-

百克生物公司年报点评:首次覆盖:带疱疫苗销售元年,经营利润快速增长海通国际2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.2 MB共页中文简体

3天前018积分

-

特宝生物 派格宾持续放量带动业绩高增长,新产品步入收获期 海通国际 2024-04-15(13页) 附下载

附下载")

特宝生物(688278)投资要点:派格宾持续放量带动公司收入快速增长。特宝生物是一家专注于长效重组蛋...

2.35 MB共13页中文简体

3天前518积分

-

数据港 行业供需未现拐点,业绩中低速增长 海通国际 2024-04-16(14页) 附下载

数据港(603881)2023年中低速增长。2023年,公司实现营业收入约15.42亿元人民币,同比...

1.47 MB共14页中文简体

3天前218积分

-

苏美达 2023年年报点评:归母净利润同比+12.8%符合预期,供应链承压产业链贡献增量 东吴证券 2024-04-16(4页) 附下载

附下载")

苏美达(600710)投资要点业绩简评:2023年,公司实现收入1230亿元,经公司调整后同比-12...

634.05 KB共4页中文简体

3天前218积分

-

密尔克卫公司年报点评:2024Q1扣非后净利润同比增长37.69%,发布2024年股票期权与限制性股票激励计划(草案)海通国际2024-04-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.09 MB共页中文简体

3天前218积分

-

蒙泰高新 公司年报点评:短期业绩承压,积极推进碳纤维项目落地 海通国际 2024-04-15(10页) 附下载

附下载")

蒙泰高新(300876)投资要点:事件:公司发布2023年报。2023年,公司实现营业收入45458...

1.97 MB共10页中文简体

3天前418积分

-

华锦股份 公司年报点评:2023年盈利逐季改善 海通国际 2024-04-16(12页) 附下载

华锦股份(000059)投资要点:2023年盈利逐季改善。2023年,公司实现营业收入461.42亿...

2 MB共12页中文简体

3天前218积分