浙江自然产能释放、内销景气驱动营收增长,新增智能化生产项目华安证券2022-08-12.pdf

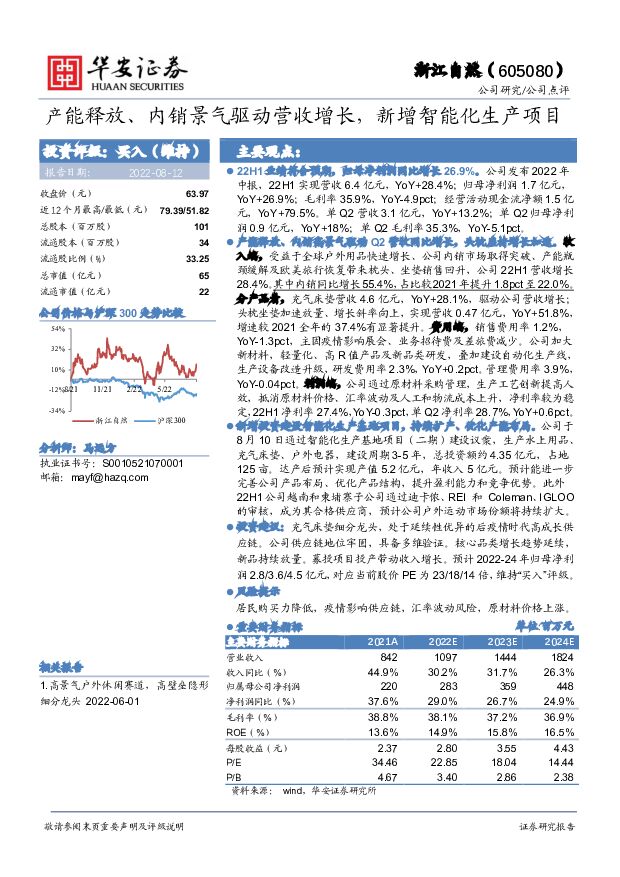

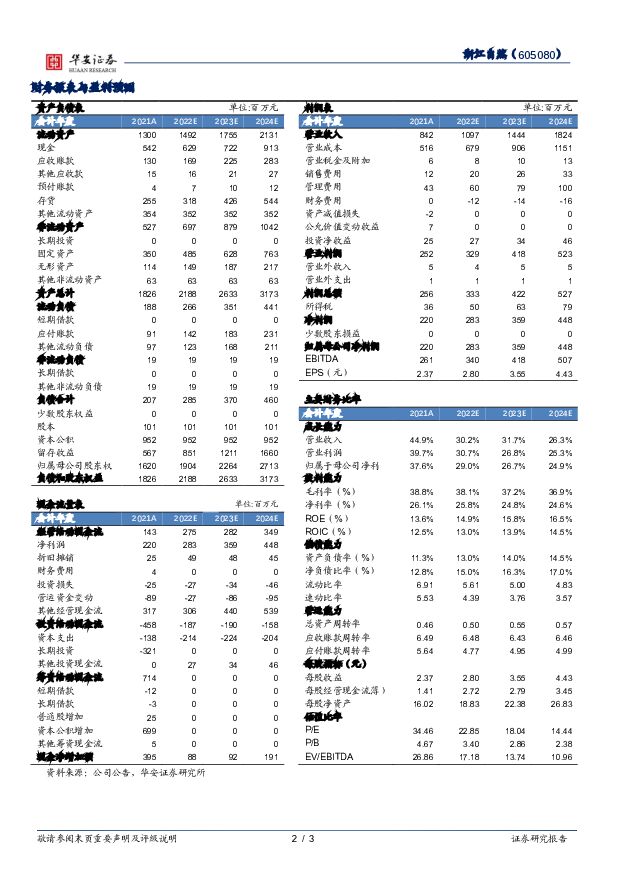

摘要:浙江自然(605080)22H1业绩符合预期,归母净利润同比增长26.9%。公司发布2022年中报,22H1实现营收6.4亿元,YoY+28.4%;归母净利润1.7亿元,YoY+26.9%;毛利率35.9%,YoY-4.9pct;经营活动现金流净额1.5亿元,YoY+79.5%。单Q2营收3.1亿元,YoY+13.2%;单Q2归母净利润0.9亿元,YoY+18%;单Q2毛利率35.3%,YoY-5.1pct。产能释放、内销高景气驱动Q2营收同比增长,头枕座椅增长加速。收入端,受益于全球户外用品快速增长、公司内销市场取得突破、产能瓶颈缓解及欧美旅行恢复带来枕头、坐垫销售回升,公司22H1营收增长28.4%。其中内销同比增长55.4%,占比较2021年提升1.8pct至22.0%。分产品看,充气床垫营收4.6亿元,YoY+28.1%,驱动公司营收增长;头枕坐垫加速放量、增长斜率向上,实现营收0.47亿元,YoY+51.8%,增速较2021全年的37.4%有显著提升。费用端,销售费用率1.2%,YoY-1.3pct,主因疫情影响展会、业务招待费及差旅费减少。公司加大新材料,轻量化、高R值产品及新品类研发,叠加建设自动化生产线,生产设备改造升级,研发费用率2.3%,YoY+0.2pct。管理费用率3.9%,YoY-0.04pct。利润端,公司通过原材料采购管理,生产工艺创新提高人效,抵消原材料价格、汇率波动及人工和物流成本上升,净利率较为稳定,22H1净利率27.4%,YoY-0.3pct,单Q2净利率28.7%,YoY+0.6pct。新增投资建设智能化生产基地项目,持续扩产、优化产能布局。公司于8月10日通过智能化生产基地项目(二期)建设议案,生产水上用品、充气床垫、户外电器,建设周期3-5年,总投资额约4.35亿元,占地125亩。达产后预计实现产值5.2亿元,年收入5亿元。预计能进一步完善公司产品布局、优化产品结构,提升盈利能力和竞争优势。此外22H1公司越南和柬埔寨子公司通过迪卡侬、REI和Coleman、IGLOO的审核,成为其合格供应商,预计公司户外运动市场份额将持续扩大。投资建议:充气床垫细分龙头,处于延续性优异的后疫情时代高成长供应链。公司供应链地位牢固,具备多维验证。核心品类增长趋势延续,新品持续放量。募投项目投产带动收入增长。预计2022-24年归母净利润2.8/3.6/4.5亿元,对应当前股价PE为23/18/14倍,维持“买入”评级。风险提示居民购买力降低,疫情影响供应链,汇率波动风险,原材料价格上涨。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

建筑材料行业周报:顺周期大宗品涨价,多地开展住房“以旧换新” 华安证券 2024-04-09(24页) 附下载

附下载")

主要观点:核心观点地产实质性利好政策发布,建材板块短期估值有支撑,中期需求有改善。行业供给侧出清逻辑...

945.35 KB共24页中文简体

7天前720积分

-

钨:矿端供应收紧,一体化布局优势显著 华安证券 2024-04-08(21页) 附下载

附下载")

主要观点:钨合金——工业牙齿,稀缺的战略性资源钨是极其稀缺和不可替代的战略性资源。具有高熔点、高硬度...

1.45 MB共21页中文简体

1周前220积分

-

策略周报:经济预期改善助力市场震荡上行和确立上游修复主线 华安证券 2024-04-08(13页) 附下载

附下载")

市场观点:经济预期改善继续助力市场震荡上行4月第1周清明节前3个交易日市场均小幅上涨,主要是受益于3...

4.01 MB共13页中文简体

1周前210积分

-

基础化工行业周报:万华化学福建工业园复产,原油、氢氟酸价格上涨 华安证券 2024-04-07(31页) 附下载

附下载")

主要观点:行业周观点本周(2024/4/1-2024/4/5)化工板块整体涨跌幅表现排名第2位,涨幅...

2.92 MB共31页中文简体

1周前96620积分

-

农林牧渔行业周报:市场逻辑向猪周期反转演绎,出栏均重升至125.36公斤 华安证券 2024-04-07(44页) 附下载

附下载")

主要观点:生猪价格周环比微涨至15.14元/公斤,市场逻辑逐步向周期反转演绎①生猪价格周环比微涨0....

2.02 MB共44页中文简体

1周前66820积分

-

全球科技行业周报:清明假期出行热度创新高,民航局就低空经济发声 华安证券 2024-04-07(23页) 附下载

附下载")

主要观点:本周行情回顾从指数表现来看,本周上证指数周涨跌幅为0.92%,创业板指周涨跌幅为1.22%...

1020.4 KB共23页中文简体

1周前71820积分

-

电子行业周报:中国厂商在中小尺寸OLED领域份额持续提升 华安证券 2024-04-07(23页) 附下载

附下载")

本周行情回顾从指数表现来看,本周(2024-04-01至2024-04-03),上证指数周涨跌幅+0...

3.2 MB共23页中文简体

1周前91720积分

-

电力设备行业周报:国内储能招标同比高增,锂电板块景气度有望提升 华安证券 2024-04-07(24页) 附下载

附下载")

主要观点:电动车:3月各车企销量同环比增长,4月排产提升,板块景气度有望持续。3月各车企销量同环比增...

1.71 MB共24页中文简体

1周前89820积分

-

风电行业:千乡万村驭风行动点评—着重项目落地,分散式风电或乘风起 华安证券 2024-04-06(5页) 附下载

附下载")

主要观点:千乡万村驭风行动政策落地4月1日,国家发展改革委、国家能源局、农业农村部联合印发《关于组织...

356.73 KB共5页中文简体

1周前9020积分

-

兴发集团 四季度业绩环比改善,成长板块蓄势待发 华安证券 2024-04-06(4页) 附下载

附下载")

兴发集团(600141)主要观点:事件描述4月1日,公司发布2023年年度报告,公司2023年实现营...

533.95 KB共4页中文简体

1周前7618积分

-

新宙邦 电解液盈利触底,氟化工助力成长 华安证券 2024-04-07(4页) 附下载

附下载")

新宙邦(300037)主要观点:事件描述4月1日晚间,新宙邦发布2023年年度报告。2023年公司实...

525.54 KB共4页中文简体

1周前72318积分

-

上海沿浦 成长延续,酝酿惊喜 华安证券 2024-04-03(3页) 附下载

附下载")

上海沿浦(605128)主要观点:事件:公司公告:1)23Q4归母0.28亿元、同比+1.8倍、环比...

490.59 KB共3页中文简体

1周前46818积分

-

九号公司 九号公司23年报点评:全面向上,两轮车驱动盈利大增 华安证券 2024-04-03(4页) 附下载

附下载")

九号公司(689009)主要观点:公司发布2023年业绩:23Q4:收入27亿(+8%),归母2.2...

442.66 KB共4页中文简体

1周前49518积分

-

江中药业 提质提效高增长,品牌建设成效显著 华安证券 2024-04-07(4页) 附下载

附下载")

江中药业(600750)主要观点:事件公司发布年报,2023年实现营收43.90亿元,同比+13.0...

501.14 KB共4页中文简体

1周前17818积分

-

贵州茅台 贵州茅台23年报点评:增长势能足冲刺十四五 华安证券 2024-04-03(4页) 附下载

附下载")

贵州茅台(600519)主要观点:公司发布2023年业绩:23Q4:营业总收入452.4亿元(+19...

403.43 KB共4页中文简体

1周前43118积分

-

奥特维 业绩保持高速增长,平台化布局打造多维增长极 华安证券 2024-04-03(4页) 附下载

附下载")

奥特维(688516)主要观点:事件概况奥特维于2024年3月25日发布2023年度报告:2023年...

574.39 KB共4页中文简体

1周前33018积分

-

高测股份 全年业绩持续高增,平台化布局韧性展现 华安证券 2024-04-07(4页) 附下载

附下载")

高测股份(688556)主要观点:事件概况高测股份于2024年3月26日发布2023年年报:公司20...

494.77 KB共4页中文简体

1周前32218积分

-

川恒股份 23年业绩符合预期,持续布局延伸产业链 华安证券 2024-04-03(4页) 附下载

附下载")

川恒股份(002895)主要观点:事件描述公司发布2023年年报,2023年全年营业收入43.2亿元...

392.99 KB共4页中文简体

1周前16118积分

-

寻迹确定性系列报告:如何利用市场特征识别军工行情的确定性机会 华安证券 2024-04-03(22页) 附下载

附下载")

若创业板满足“前期超跌、快速反弹、后未大跌”的特征时,军工将滞后市场见顶1个月左右。梳理归纳2010...

6.4 MB共22页中文简体

1周前96210积分

-

半导体行业深度:MEMS传感器关注射频、惯性和压力三大应用领域 华安证券 2024-04-02(28页) 附下载

附下载")

关注MEMS,关注什么?MEMS行业是百亿美金大市场。根据Yole的数据,市场空间将从2021年的1...

7.38 MB共28页中文简体

2周前98820积分