扬杰科技紧跟行业国产替代趋势,上半年业绩同比大幅增长安信证券2022-08-12.pdf

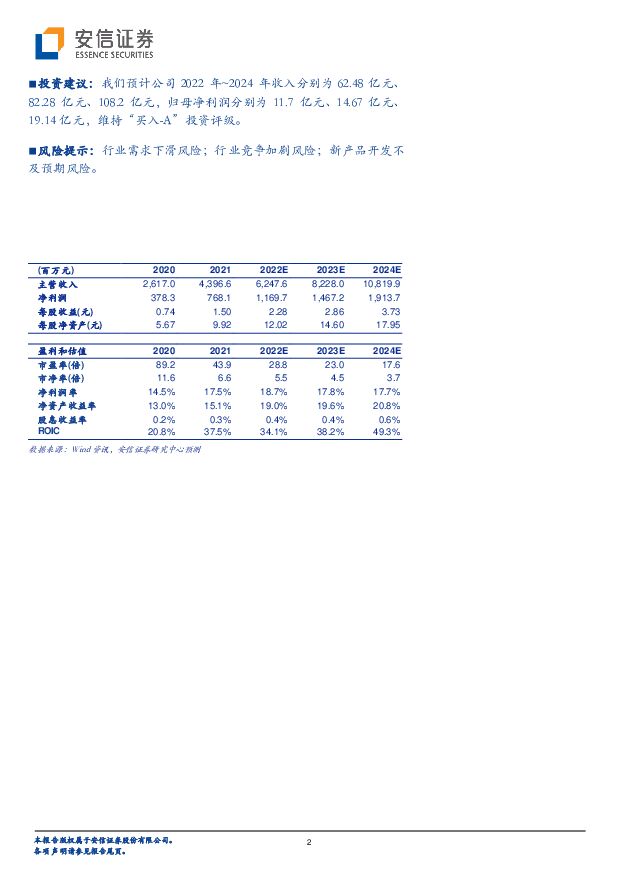

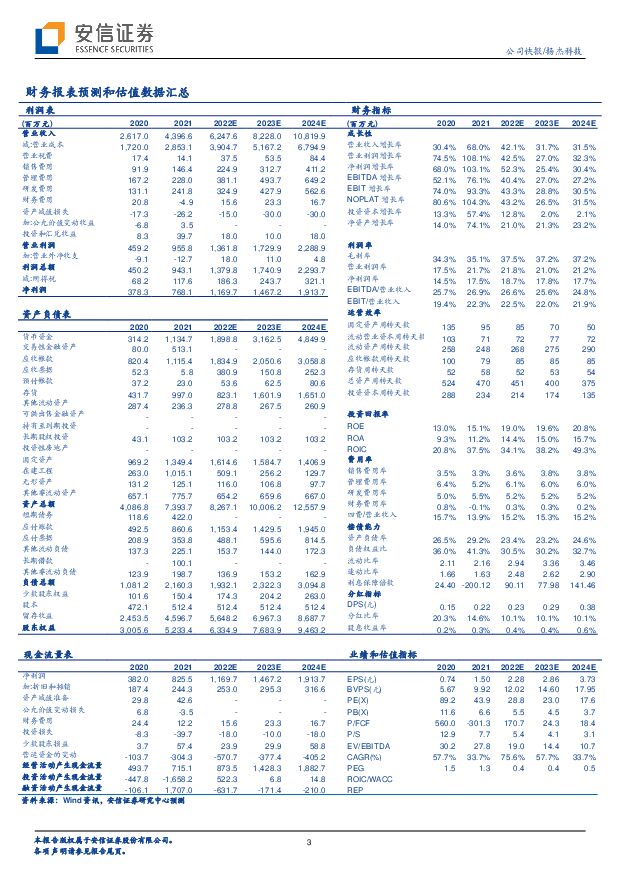

摘要:扬杰科技(300373)事件:8月11日公司发布2022年半年度报告,实现归属于上市公司股东的净利润5.87亿元,同比增长70.61%;归属于上市公司股东的扣除非经常性损益的净利润5.73亿元,同比增长72.35%。新能源领域持续景气,公司新兴应用领域快速放量:功率半导体作为电子电力控制的关键器件,应用领域已从传统的工业控制拓展至新能源、轨道交通、智能电网、变频家电等诸多市场,市场规模稳健增长。根据Omdia统计,预计2024年功率半导体全球市场规模将达到538亿美元,中国市场规模达到197亿美元,占全球市场比重为36.6%。半年报披露,公司聚焦主业发展方向,把握市场机遇,抓住功率半导体国产替代加速契机,在汽车电子、清洁能源等新兴应用领域持续快速放量,公司上半年实现营业收入29.51亿元,同比增长41.92%,归母净利润5.87亿元,同比增长70.61%。“扬杰”与“MCC”双品牌运营,实现全球市场覆盖:公司2015年收购MCC半导体,实行双品牌运营模式,“YJ”品牌主攻国内和亚太市场,“MCC”品牌主打欧美市场,实现了双品牌的全球市场渠道覆盖。半年报披露,在欧美市场,公司主推具有美资背景的MCC品牌,与DIGI-KEY、Arrow集团、Future集团、Mouser等全球知名通路商进行合作,快速扩大海外销售占比,开拓全球客户,持续提升MCC品牌在国际市场的占有率。半年报披露,公司报告期内海外销售占比超过30%,为公司未来发展提供重要支撑。收购湖南楚微40%股权,完善8寸晶圆制造能力:半年报披露,报告期内,公司以公开摘牌方式收购了湖南楚微40%股权,并取得经营管理权和产能。楚微半导体以半导体晶圆制造和服务为主业,主要产品为半导体装备、成套装备及可信芯片制造解决方案。公告披露,楚微半导体已建设一条8英寸0.25μm~0.13μm集成电路成套装备验证工艺线,实现8寸线的规模化生产,月产达1万片,产能持续爬坡中。公司并将负责筹措二期建设资金,确保楚微半导体最迟在2024年12月31日前完成增加建设一条月产3万片的8英寸硅基芯片生产线和一条月产0.5万片的6英寸碳化硅芯片生产线,进一步扩大产能,完善公司芯片尺寸和8寸线制造能力。投资建议:我们预计公司2022年~2024年收入分别为62.48亿元、82.28亿元、108.2亿元,归母净利润分别为11.7亿元、14.67亿元、19.14亿元,维持“买入-A”投资评级。风险提示:行业需求下滑风险;行业竞争加剧风险;新产品开发不及预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

纺织服装双周报(2404期):制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载

:制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载")

核心观点行情回顾:4月至今受市场风格影响,A股、港股纺服板块分别下跌6.0%、5.5%,表现均弱于大...

1.97 MB共15页中文简体

1天前020积分

-

食品饮料行业酒水饮料周报:批价阶段波动不改平稳趋势,关注财报季催化 天风证券 2024-04-17(14页) 附下载

白酒:茅台批价波动不改行业平稳趋势,关注部分酒企业绩超预期机会。本周上半周飞天茅台批价阶段性回落,市...

1.4 MB共14页中文简体

1天前020积分

-

体育行业:2024抖音体育运动潮流趋势报告 北京巨量引擎网络技术 2024-04-15(48页) 附下载

2024年作为当之无愧的体育大年,运动之风再升,且呈愈吹愈“潮”之势。运动之风的盛行,一方面来自于大...

16.19 MB共48页中文简体

2天前020积分

-

2024中国品质生活用纸消费趋势洞察白皮书 第一财经商业数据中心 2024-04-16(25页) 附下载

附下载")

近年来国民的可支配收入稳步上升,大众在生活用品上的消费支出也逐年升高。作为最常见的日用品,生活用纸的...

14.5 MB共25页中文简体

2天前220积分

-

农业行业周报:建议重视融资端对生猪产能去化趋势的影响 山西证券 2024-04-16(20页) 附下载

本周(4月8日-4月14日)沪深300指数涨跌幅为-2.58%,农林牧渔板块涨跌幅为-6.05%,板...

4.17 MB共20页中文简体

2天前020积分

-

4月手机面板行情:手机面板价格呈现分化趋势 CINNO Research 2024-04-15(3页) 附下载

进入第二季度,手机面板价格呈现分化趋势,LCD面板在经历了三个季度的旺盛需求后,渠道库存已达高位,市...

337.79 KB共3页中文简体

2天前020积分

-

农林牧渔行业点评报告:3月猪价淡季不淡周期趋势向上 开源证券 2024-04-15(12页) 附下载

附下载")

行业:3月猪价淡季不淡周期趋势向上3月压栏二育积极性提高,生猪供给偏紧猪价淡季不淡。据涌益咨询,20...

1.85 MB共12页中文简体

2天前220积分

-

农林牧渔行业2024年第14周周报:短期震荡不改猪价反转趋势,重视生猪大周期 天风证券 2024-04-15(15页) 附下载

1、生猪板块:短期震荡不改猪价反转趋势,重视大周期!1)猪价小幅上涨。截至4月13日,全国生猪均价1...

1.4 MB共15页中文简体

2天前220积分

-

美护行业专题系列之六:合规监管趋势下关注射频增长机会商业贸易信达证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.26 MB共页中文简体

2天前220积分

-

机械行业2024年4月投资策略:布局经营趋势确定性向好板块国信证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.77 MB共页中文简体

2天前220积分

-

天润乳业 疆外拓展趋势延续,并表拖累短期业绩 国投证券 2024-04-16(5页) 附下载

天润乳业(600419)事件:公司发布2023年年报,实现营收27.14亿元,同比+12.62%,实...

917.52 KB共5页中文简体

2天前218积分

-

通富微电 23Q4业绩持续改善,公司有望持续受益先进封装趋势 国投证券 2024-04-14(5页) 附下载

通富微电(002156)事件:公司发布2023年年度报告,2023年度实现营收222.69亿元,同比...

662.75 KB共5页中文简体

2天前218积分

-

李子园 全国化趋势明确,员工持股计划激发增长活力 西南证券 2024-04-12(6页) 附下载

李子园(605337)投资要点事件:公司发布2023年报,全年实现营业收入14.1亿元,同比增长0....

1.14 MB共6页中文简体

2天前218积分

-

澜起科技 拐点向上趋势确立,DDR5加速渗透,新品放量可期 太平洋 2024-04-14(4页) 附下载

澜起科技(688008)事件:公司发布23年年报:营业总收入22.86亿元,同比下滑37.86%,归...

591.08 KB共4页中文简体

2天前218积分

-

开立医疗 超声稳健内镜高增,2024年增长趋势有望延续 中泰证券 2024-04-14(9页) 附下载

开立医疗(300633)投资要点事件:公司发布2023年年度报告,2023年公司实现营业收入21.2...

943.26 KB共9页中文简体

2天前218积分

-

开立医疗 内镜延续高增长趋势,盈利能力逐步提升 信达证券 2024-04-12(5页) 附下载

附下载")

开立医疗(300633)事件:公司发布2023年年报,2023年实现营业收入21.20亿元(yoy+...

487.4 KB共5页中文简体

2天前418积分

-

福斯特 毛利率现改善趋势,格局稳固份额回升 国金证券 2024-04-12(4页) 附下载

福斯特(603806)业绩简评4月12日公司披露2023年报,全年实现营收225.89亿元,同比+2...

887.22 KB共4页中文简体

2天前218积分

-

宏观研究报告:出口延续改善趋势,物价将温和回升南京证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.39 MB共页中文简体

2天前215积分

-

公用事业行业周报:1-2月利润大增,4月电力趋势仍向好 海通国际 2024-04-09(9页) 附下载

附下载")

基本面改善,但预期胜过基本面,电力本周跑赢。本周电力股跑赢,华电国际上涨2.52%,华能上涨2.94...

1.62 MB共9页中文简体

1周前120积分

-

中国中免 机场免税恢复抵消不利影响,盈利改善趋势延续 中国银河 2024-04-09(4页) 附下载

附下载")

中国中免(601888)核心观点:事件:公司发布业绩快报:1Q24公司实现营收188.1亿元/同比-...

415.34 KB共4页中文简体

1周前218积分