华东医药业绩反转趋势明确,医美+创新药+工业微生物三大强劲引擎驱动中泰证券2022-08-12.pdf

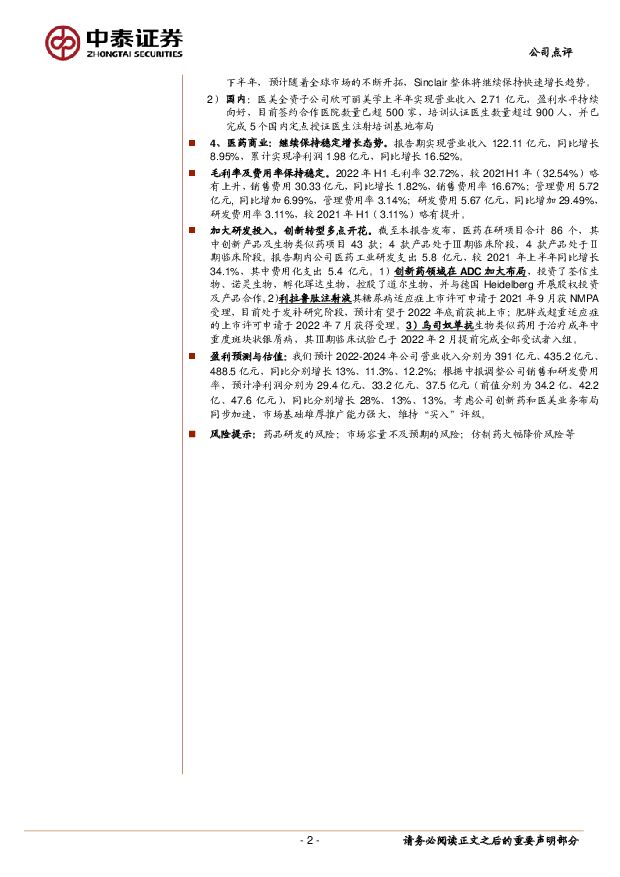

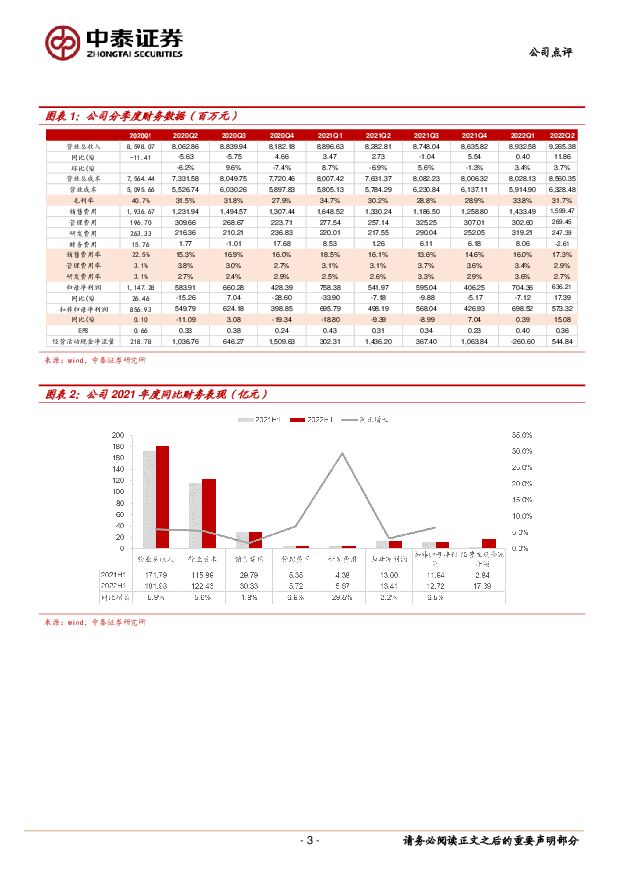

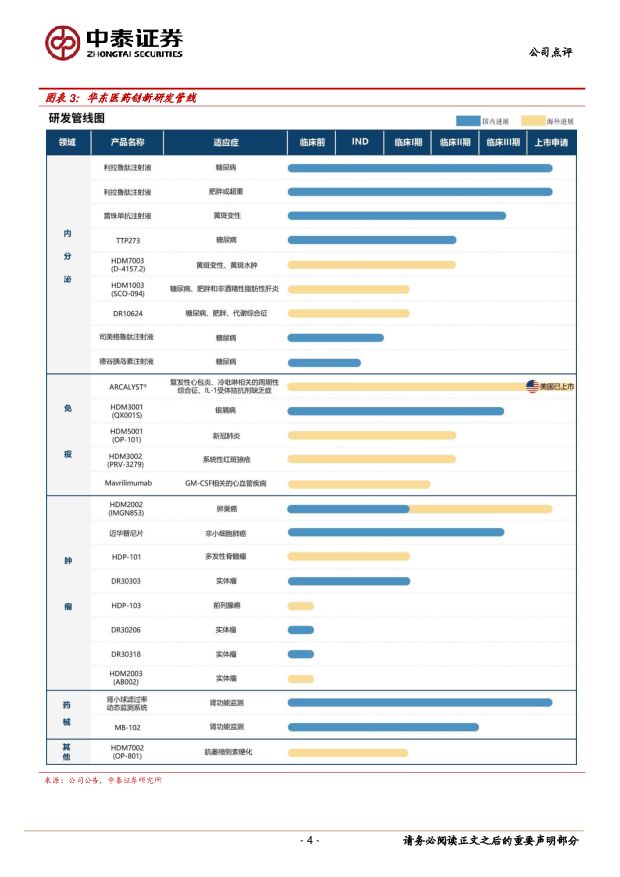

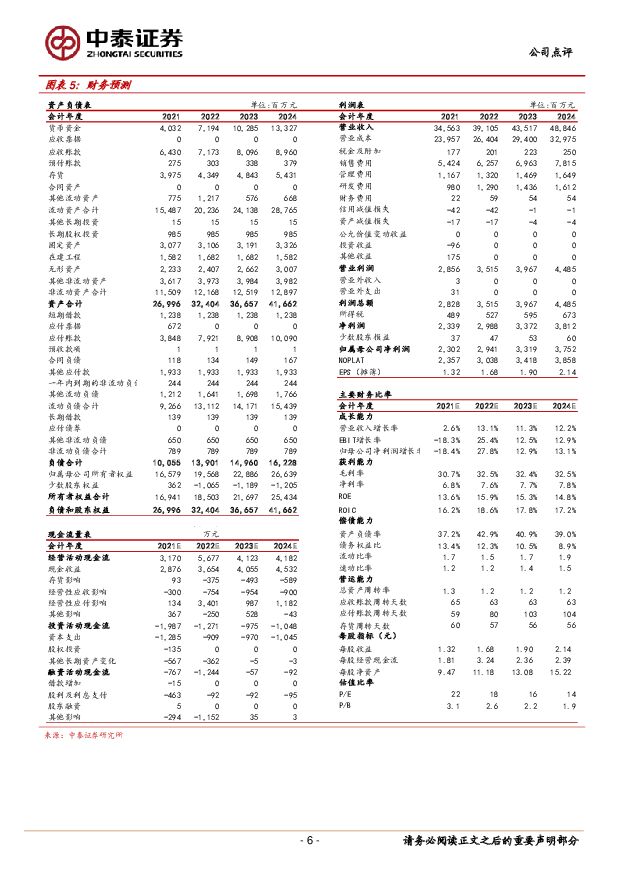

摘要:华东医药(000963)投资要点事件:8 月 9 日,公司发布 2022 年中报业绩及 2022 年限制性股票激励计划草案1) 2022 上半年,公司主营收入 181.98 亿元,同比上升 5.93%;归母净利润 13.41亿元,同比上升 3.09%;扣非净利润 12.72 亿元,同比上升 6.52%;其中 2022年第二季度,公司单季度主营收入 92.65 亿元,同比上升 11.86%;单季度归母净利润 6.36 亿元,同比上升 17.39%;单季度扣非净利润 5.73 亿元,同比上升15.08%;2) 公司发布 2022 年限制性股票激励计划草案,本计划拟授予的限制性股票数量 500万股,授予价格 25 元,激励对象总人数为 117 人,考核年度为 2022-2024 年,各年度解锁条件为, 以 2021 年净利润为基数, 利润增长率分别不低于 7%、 23%、50%;股权激励彰显公司增长信心3) 2022 年 8 月 8 日,中美华东与华仁科技等签订增资及转让股权协议书,中美华东将出资不超过 3.96 亿元,获得华仁科技 60%股权,成为其控股股东。点评:业绩反转趋势明确,医美+创新药+工业微生物三大强劲增长引擎。分板块看:1、医药工业板块企稳回升:中美华东报告期实现营业收入 55 亿元,同比增长 1.4 %;实现扣非净利润 10.6 亿元,同比下降 4.3%(第一季度同比下降 13.41%),扣非归母净利润 10.64 亿元,同比下降 3.7%,相较第一季度已实现大幅收窄。其中第二季度实现营业收入 27.1 亿元,同比增长 16.2 %;实现归母净利润 5.4 亿元,同比增长 16.5%,实现扣非归母净利润 4.9 亿元,同比增长 12%,已扭转下降趋势,业绩逐渐进入增长通道。2、工业微生物:板块整体收入同比增长 31%,保持良好发展态势。公司已建立起全面的工业微生物体系,其中1) 美琪健康作为公司工业微生物领域大健康业务运营平台,功能性健康产品绿色制造项目即将开工建设;2) 全资收购的安徽美华高科(原华昌高科)已于 4 月底正式试生产,目前正在进行核苷产品的承接生产和内部原料药转移生产整合;3) 控股子公司珲达生物作为创新研发平台,聚焦在 ADC 毒素产品研发和商业化。4) 2022 年 5 月投资成立全资子公司珲益生物,珲益生物公司拥有较强的合成生物学技术水平3、 医美板块: 国内国际双循环,保持快速发展: 上半年合计实现营业收入 8.97 亿元,同比增长 130.25 %:1) 海外:在医美消费复苏的背景下,全资子公司 Sinclair 的注射类业务在亚太市场,EBD 业务在美洲市场持续高速增长,报告期内收入 6325 万英镑(约 5.31 亿元人民币),同比增长 104.3%,实现 EBITDA 1184 万英镑,均创历史最好水平。展望下半年,预计随着全球市场的不断开拓,Sinclair 整体将继续保持快速增长趋势。2) 国内:医美全资子公司欣可丽美学上半年实现营业收入 2.71 亿元,盈利水平持续向好,目前签约合作医院数量已超 500 家,培训认证医生数量超过 900 人,并已完成 5 个国内定点授证医生注射培训基地布局4、医药商业:继续保持稳定增长态势。报告期实现营业收入 122.11 亿元,同比增长8.95%,累计实现净利润 1.98 亿元,同比增长 16.52%。毛利率及费用率保持稳定。2022 年 H1 毛利率 32.72%,较 2021H1 年(32.54%)略有上升,销售费用 30.33 亿元,同比增长 1.82%,销售费用率 16.67%; 管理费用 5.72亿元, 同比增加 6.99%,管理费用率 3.14%;研发费用 5.67 亿元,同比增加 29.49%,研发费用率 3.11%,较 2021 年 H1(3.11%)略有提升。加大研发投入,创新转型多点开花。截至本报告发布,医药在研项目合计 86 个,其中创新产品及生物类似药项目 43 款;4 款产品处于Ⅲ期临床阶段,4 款产品处于Ⅱ期临床阶段。报告期内公司医药工业研发支出 5.8 亿元,较 2021 年上半年同比增长34.1%,其中费用化支出 5.4 亿元。1)创新药领域在 ADC 加大布局,投资了荃信生物、诺灵生物,孵化珲达生物,控股了道尔生物,并与德国 Heidelberg 开展股权投资及产品合作。 2) 利拉鲁肽注射液其糖尿病适应症上市许可申请于 2021 年 9 月获 NMPA受理,目前处于发补研究阶段,预计有望于 2022 年底前获批上市;肥胖或超重适应症的上市许可申请于 2022 年 7 月获得受理。3)乌司奴单抗生物类似药用于治疗成年中重度斑块状银屑病,其Ⅲ期临床试验已于 2022 年 2 月提前完成全部受试者入组。盈利预测与估值: 我们预计 2022-2024 年公司营业收入分别为 391 亿元、 435.2 亿元、488.5 亿元,同比分别增长 13%、11.3%、12.2%;根据中报调整公司销售和研发费用率,预计净利润分别为 29.4 亿元、33.2 亿元、37.5 亿元(前值分别为 34.2 亿、42.2亿、47.6 亿元) ,同比分别增长 28%、13%、13%。考虑公司创新药和医美业务布局同步加速,市场基础雄厚推广能力强大,维持“买入”评级。风险提示:药品研发的风险;市场容量不及预期的风险;仿制药大幅降价风险等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

【中泰汽车】低空经济专题报告:值得重视的新质生产力代表—元年或至 中泰证券 2024-04-18(32页) 附下载

附下载")

核心观点为什么低空经济本轮值得重视?1)政策支撑—顶层设计,自上而下:低空经济是战略新兴产业和新质生...

7.76 MB共32页中文简体

1天前020积分

-

新能源产业趋势跟踪(24年4月上):新兴市场的电池需求有望逐步打开 五矿证券 2024-04-18(50页) 附下载

新能源产业趋势点评(2024年3月30日-2024年4月12日)能源金属锂:4月下旬车展或将提振新能...

2.41 MB共50页中文简体

1天前020积分

-

【中泰汽车·整车行业格局系列深度研究(2)】北京车展前瞻:基于优质细分车格筛选方法论筛选重点车型 中泰证券 2024-04-18(57页) 附下载

北京车展:市场关注度高,但缺少定量判断各家新车布局的研究方法论目前市场对于北京车展保持高关注度但缺少...

3.41 MB共57页中文简体

1天前020积分

-

医药行业周报:礼来巴瑞替尼新适应症国内获批上市 太平洋 2024-04-18(3页) 附下载

报告摘要市场表现:2024年4月17日,医药板块涨跌幅+2.22%,跑赢沪深300指数0.68pct...

386.76 KB共3页中文简体

1天前220积分

-

医药生物深度报告:国产医疗器械竞争力提升,出海大势所趋 中邮证券 2024-04-18(10页) 附下载

事件:欧盟或将对中国医疗器材采购启动调查根据彭博社4月15日消息,欧盟或将对中国医疗器械采购启动调查...

607 KB共10页中文简体

1天前020积分

-

产业演进视角看“消费降级”:买方时代,零售、品牌结构重塑 中泰证券 2024-04-18(23页) 附下载

投资要点核心观点:市场热议的“消费降级”有经济周期的影响,但更重要的原因是商品、零售商走向过剩,消费...

1.07 MB共23页中文简体

1天前020积分

-

微芯生物 西达本胺卷土重来,联合治疗实体瘤潜力巨大 华福证券 2024-04-18(21页) 附下载

微芯生物(688321)投资要点:预计西达本胺血液瘤超10亿销售峰值,实体瘤增加超过20亿销售202...

2.17 MB共21页中文简体

1天前018积分

-

科达利 锂电池结构件行业龙头,受益于大圆柱电池量产趋势 国信证券 2024-04-18(32页) 附下载

科达利(002850)核心观点公司是锂电池结构件行业龙头。结构件影响电池安全性能,起到保护作用,20...

2.5 MB共32页中文简体

1天前218积分

-

新大正 收入稳健增长,多重因素致利润下行 中泰证券 2024-04-18(3页) 附下载

新大正(002968)投资要点新大正发布2023年年报,公司2023年实现营收31.27亿,同比+2...

499.4 KB共3页中文简体

1天前218积分

-

新澳股份 业绩符合预期,销量增长稳健,羊绒盈利能力提升 中泰证券 2024-04-18(5页) 附下载

新澳股份(603889)投资要点事件:披露23年报,业绩符合预期,扣非利润增长稳健。23年实现营业收...

477.13 KB共5页中文简体

1天前318积分

-

璞泰来 23年受减值影响大,24Q1业绩符合预期 中泰证券 2024-04-18(4页) 附下载

璞泰来(603659)投资要点事件:公司23年实现营收153.4亿元,同比下降1%;归母净利润19....

738.89 KB共4页中文简体

1天前218积分

-

九阳股份 2024一季报点评:转正见拐点 中泰证券 2024-04-18(3页) 附下载

九阳股份(002242)投资要点公司披露2024一季报:Q1收入20.7亿(+9%),归母1.3亿(...

846.24 KB共3页中文简体

1天前218积分

-

科达利 23Q4盈利水平提升,海外工厂24年有望放量 中泰证券 2024-04-18(4页) 附下载

科达利(002850)投资要点事件:公司发布2023年报,实现营收105.1亿元,同比增长21%;归...

656.31 KB共4页中文简体

1天前218积分

-

恒瑞医药 创新驱动强劲,出海布局达成多项里程碑 国金证券 2024-04-18(6页) 附下载

恒瑞医药(600276)业绩简评2024年4月17日,公司发布2023年年度报告以及2024Q1报告...

1.01 MB共6页中文简体

1天前218积分

-

继峰股份 乘用车座椅龙头破局者,座椅全球替代&规模化拐点已至 中泰证券 2024-04-18(4页) 附下载

继峰股份(603997)投资要点事件:公司发布对外投资公告,为实现公司座椅全球战略,公司与控股子公司...

916.9 KB共4页中文简体

1天前218积分

-

华东医药 医美板块快速增长,创新管线兑现可期 国金证券 2024-04-18(4页) 附下载

华东医药(000963)业绩简评2024年4月17日,公司发布2023年年度报告。2023年公司全年...

904.96 KB共4页中文简体

1天前218积分

-

晨光生物 棉籽业务承压,总体经营较稳健 德邦证券 2024-04-18(4页) 附下载

晨光生物(300138)投资要点事件:公司发布2023年年度报告。2023年公司实现营业收入68.7...

800.54 KB共4页中文简体

1天前218积分

-

锦波生物 24Q1归母净利润0.85-1.05亿元,看好公司未来发展 天风证券 2024-04-18(3页) 附下载

锦波生物(832982)事件:公司发布2024Q1业绩预告,预计2024Q1归母净利润0.85-1....

682.17 KB共3页中文简体

1天前118积分

-

华东医药 23年年报点评:再生+HA+肉毒管线布局完善,医美业务盈利贡献能力有望继续提升 信达证券 2024-04-18(5页) 附下载

华东医药(000963)事件:公司发布2023年年报,23年公司实现营业收入406.24亿元/yoy...

595.82 KB共5页中文简体

1天前218积分

-

大华股份 24Q1业绩稳定增长,多模态+中移动协同赋能长期成长空间 中泰证券 2024-04-18(3页) 附下载

大华股份(002236)投资要点事件:公司发布2023年年报及2024年一季度报告,2023年公司实...

616.7 KB共3页中文简体

1天前218积分