澜起科技2022年半年报业绩点评:内存接口芯片、津逮CPU双线并举放量东亚前海证券2022-08-12.pdf

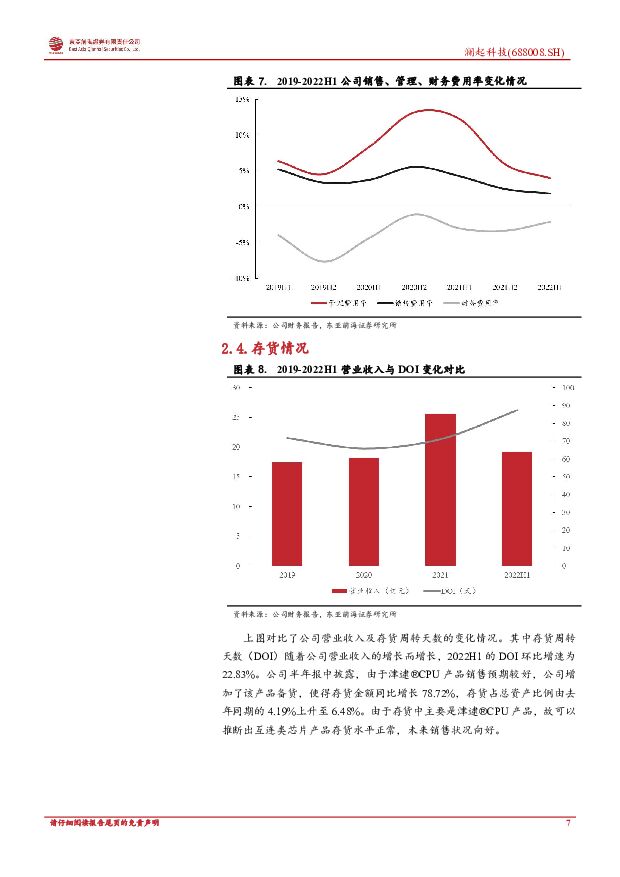

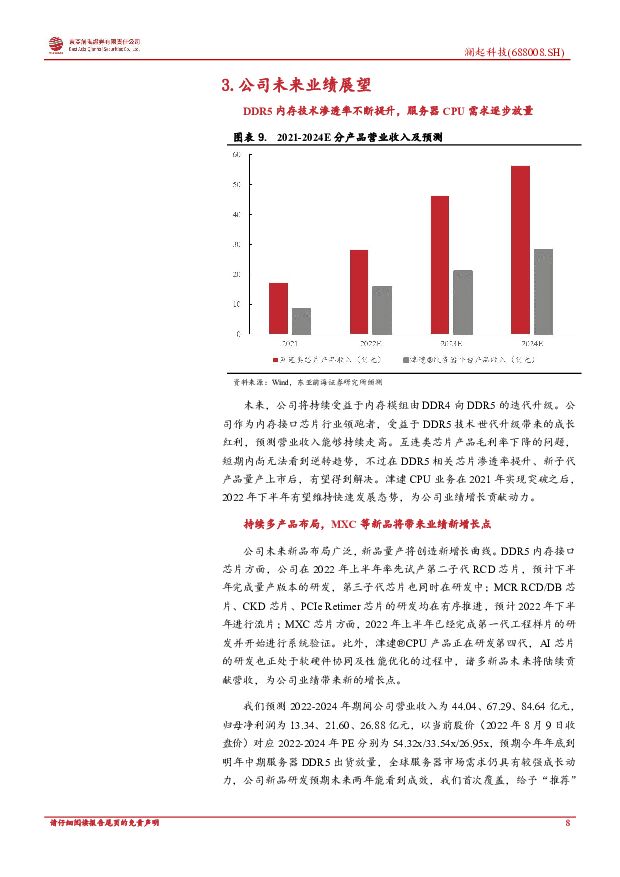

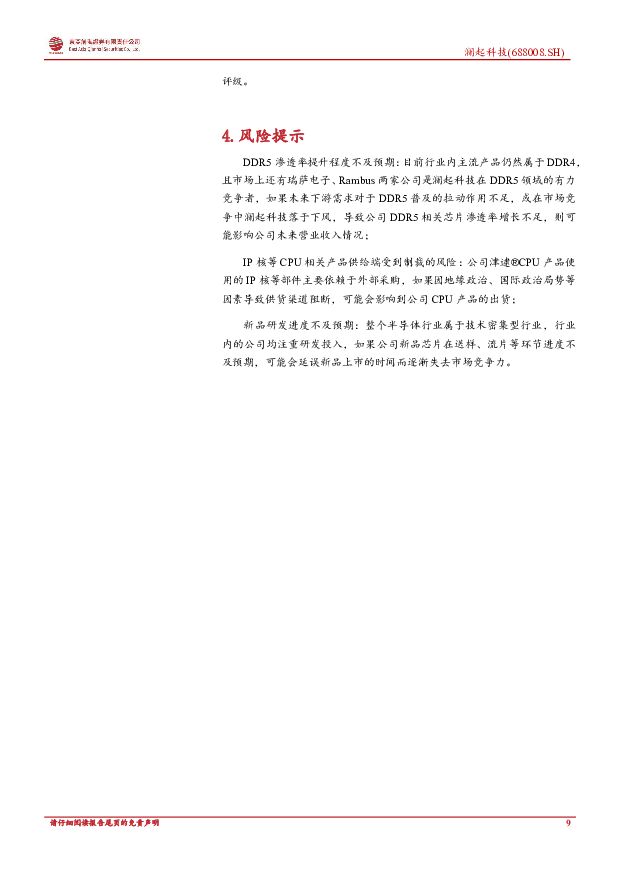

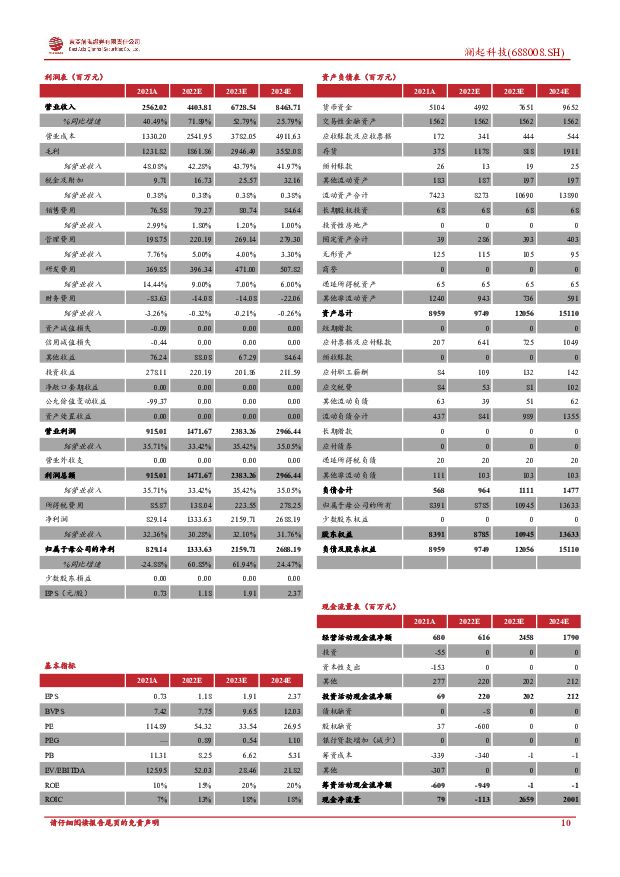

摘要:澜起科技(688008)事件8月9日,公司发布2022年半年报。2022年上半年实现营业收入19.27亿元,同比增长166.04%,实现归母净利润6.81亿元,同比增长121.20%;实现扣非后归母净利润4.93亿元,同比增长177.40%。投资建议报告期内,公司内存接口芯片、津逮®CPU双线并举,持续上量,拉动营业收入、净利润、互连类芯片等多项指标创历史新高。2022年上半年,得益于下游服务器市场的旺盛需求,公司互连类芯片产片、津逮®CPU带来的营业收入增长迅速,整体营业收入水平同比增长166.04%。虽然Q2毛利率水平有所下滑,但销量方面增长巨大,未来趋势可观。研发投入持续加大,新品布局井然有序,存货水平稳中向好。在原本的DDR4世代以及即将到来的DDR5世代中,公司凭借其技术优势和工艺经验,一直处于行业领导者的地位。为了维持并扩大目前市场地位,公司长期持续增加研发费用,多项新品量产流片、工程样品流片时间规划清晰井然。主动增加津逮®CPU存货预示着公司对于未来市场成长性十分乐观,同时内存接口芯片存货处于正常水平。未来受益于DDR5渗透率不断提升、服务器CPU国产替代红利,公司营业收入规模将持续提升。公司在DDR5产品中是仅有的三家能提供量产的公司之一,第二、第三子代产品已在研发中,相关内存模组配套芯片也已经提前布局,第四代津逮®CPU产品研发进展顺利。我们预测2022-2024年期间公司营业收入为44.04、67.29、84.64亿元,归母净利润为13.34、21.60、26.88亿元,以当前股价(2022年8月9日收盘价)对应2022-2024年PE分别为54.32x/33.54x/26.95x,预期今年年底到明年中期服务器DDR5出货放量,全球服务器市场需求仍具有较强成长动力,公司新品研发预期未来两年能看到成效,我们首次覆盖,给予“推荐”评级。风险提示DDR5渗透率提升程度不及预期;IP核等CPU相关产品供给端受到制裁的风险;新品研发进度不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

立昂微 公司信息更新报告:2024Q1业绩环比回升,射频芯片销售增量显著 开源证券 2024-04-24(4页) 附下载

附下载")

立昂微(605358)2024Q1毛利率环比修复明显,看好公司长期发展,维持“买入”评级公司发布20...

833.36 KB共4页中文简体

1天前218积分

-

立昂微 公司信息更新报告:2024Q1业绩环比回升,射频芯片销售增量显著 开源证券 2024-04-24(4页) 附下载

立昂微(605358)2024Q1毛利率环比修复明显,看好公司长期发展,维持“买入”评级公司发布20...

833.36 KB共4页中文简体

1天前418积分

-

铂科新材 业绩符合预期,芯片电感成第二增长点 中邮证券 2024-04-24(5页) 附下载

附下载")

铂科新材(300811)业绩逆势上涨,芯片电感业务释放利润4月19日晚,公司发布2023年度报告。公...

485.24 KB共5页中文简体

1天前018积分

-

铂科新材 业绩符合预期,芯片电感成第二增长点 中邮证券 2024-04-24(5页) 附下载

铂科新材(300811)业绩逆势上涨,芯片电感业务释放利润4月19日晚,公司发布2023年度报告。公...

485.24 KB共5页中文简体

1天前018积分

-

新兴成长行业周报:禾赛发布第四代芯片架构超广角远距激光雷达ATX 国海证券 2024-04-24(22页) 附下载

附下载")

投资要点:1)禾赛发布第四代芯片架构超广角远距激光雷达ATX。4月19日,禾赛正式发布基于第四代芯片...

1.72 MB共22页中文简体

1天前010积分

-

澜起科技 一季度收入同比增76%,部分新产品规模出货 国信证券 2024-04-23(15页) 附下载

附下载")

澜起科技(688008)核心观点2023年收入逐季上升,1Q24收入同比增长76%。由于全球服务器及...

1.48 MB共15页中文简体

2天前218积分

-

铂科新材 业绩高速增长,芯片电感前景广阔 德邦证券 2024-04-23(4页) 附下载

铂科新材(300811)投资要点事件:公司披露2023年年度报告,业绩高速增长。公司2023年营业收...

627.41 KB共4页中文简体

2天前218积分

-

计算机行业周报:Adobe携手OpenAI重塑视频编辑生态,Gaudi 3芯片引领AI算力新突破 华鑫证券 2024-04-22(17页) 附下载

附下载")

投资要点算力:租赁价格稳定,英特尔发布Gaudi3芯片跟踪数据显示,各算力租赁平台的显卡租赁价格环比...

1.15 MB共17页中文简体

3天前220积分

-

铂科新材 2023年年报点评:业绩稳定增长,芯片电感技术推广加速 民生证券 2024-04-22(3页) 附下载

附下载")

铂科新材(300811)公司发布2023年年度报告,2023年公司实现营收11.59亿元,同比+8....

690.45 KB共3页中文简体

3天前218积分

-

北京君正 计算芯片成长势能充足,存储芯片迎修复 太平洋 2024-04-22(4页) 附下载

附下载")

北京君正(300223)事件:公司23年实现营业收入45.31亿元,同比下降16.28%;归母净利润...

585.42 KB共4页中文简体

3天前218积分

-

新材料产业周报:国内首台大芯片先进封装专用光刻机交付入厂 2024Q1新能源汽车市占率达31.1% 国海证券 2024-04-21(30页) 附下载

附下载")

投资要点:新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与技术突破...

3.24 MB共30页中文简体

4天前520积分

-

电机驱动芯片行业研究报告:见微知著,国产替代加速渗透 上海证券 2024-04-21(30页) 附下载

摘要电机驱动IC简介:电机驱动IC指集成有CMOS控制电路和DMOS功率器件的芯片,根据输入信号,按...

997.18 KB共30页中文简体

4天前020积分

-

仕佳光子 光电子核心芯片供应商,无源有源齐头并进 西南证券 2024-04-21(16页) 附下载

附下载")

仕佳光子(688313)投资要点事件:公司发布2023年年度报告&2024年一季报,2023年实现营...

2.51 MB共16页中文简体

4天前218积分

-

紫光国微 营收稳健增长,智能安全芯片不断突破 信达证券 2024-04-19(5页) 附下载

附下载")

紫光国微(002049)事件:公司发布2023年年报,全年实现营业收入75.65亿元,同比+6.26...

560.03 KB共5页中文简体

4天前218积分

-

消费电子行业研究周报:各大厂商加快芯片开发,持续看好算力投资 天风证券 2024-04-18(27页) 附下载

附下载")

AI:谷歌2024年度云会议:谷歌在其云端AI基础设施中引入了基于Arm的Axion CPU,推出了...

2.09 MB共27页中文简体

7天前220积分

-

淳中科技 公司信息更新报告:牵手AI计算领导者,布局三大芯片 开源证券 2024-04-18(4页) 附下载

附下载")

淳中科技(603516)国内领先的显控系统设备及解决方案提供商,维持“买入”评级考虑宏观环境压力等因...

822.88 KB共4页中文简体

7天前218积分

-

淳中科技 公司事件点评报告:三款自研芯片发布巩固市场地位,产品直供N公司打造第二增长曲线 华鑫证券 2024-04-18(5页) 附下载

附下载")

淳中科技(603516)事件公司4月17日晚发布2023年报:报告期内公司实现营收4.99亿元,同比...

326.86 KB共5页中文简体

7天前418积分

-

通信行业周报2024年第15周:北美AI芯片竞争激烈,Marvell展示光互联规划 国信证券 2024-04-15(32页) 附下载

附下载")

核心观点行业要闻追踪:英特尔和META均发布新一代AI芯片。英特尔发布Gaudi3芯片。性能方面,在...

2.63 MB共32页中文简体

1周前220积分

-

人工智能周报(24年第15周):OpenAI开放GPT-4Turbo模型,Meta发布新一代AI芯片 国信证券 2024-04-15(11页) 附下载

:OpenAI开放GPT-4Turbo模型,Meta发布新一代AI芯片 国信证券 2024-04-15(11页) 附下载")

核心观点人工智能动态:1)产品应用:OpenAI DALL-E3将支持图像细节调整功能,使其在根据用...

864.95 KB共11页中文简体

1周前820积分

-

电子行业周观点:华为召开鸿蒙春季沟通会,国际巨头持续迭代AI芯片 万联证券 2024-04-15(13页) 附下载

附下载")

行业核心观点:2024 年 4 月 8 日至 4 月 14 日期间,沪深 300 指数下跌 2.58...

1.55 MB共13页中文简体

1周前020积分