杰瑞股份Q2业绩环比大增2.5倍,行业高景气度带动订单放量山西证券2022-08-12.pdf

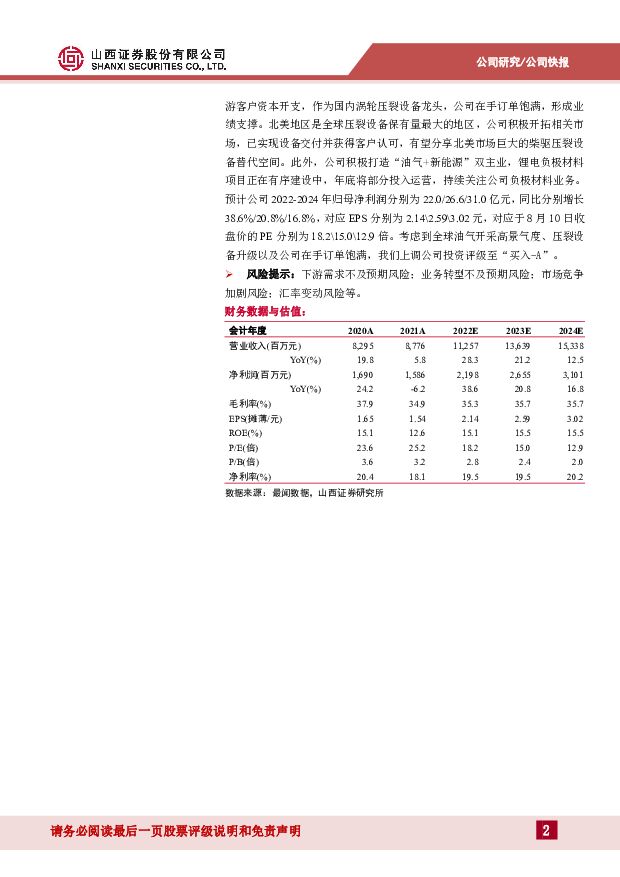

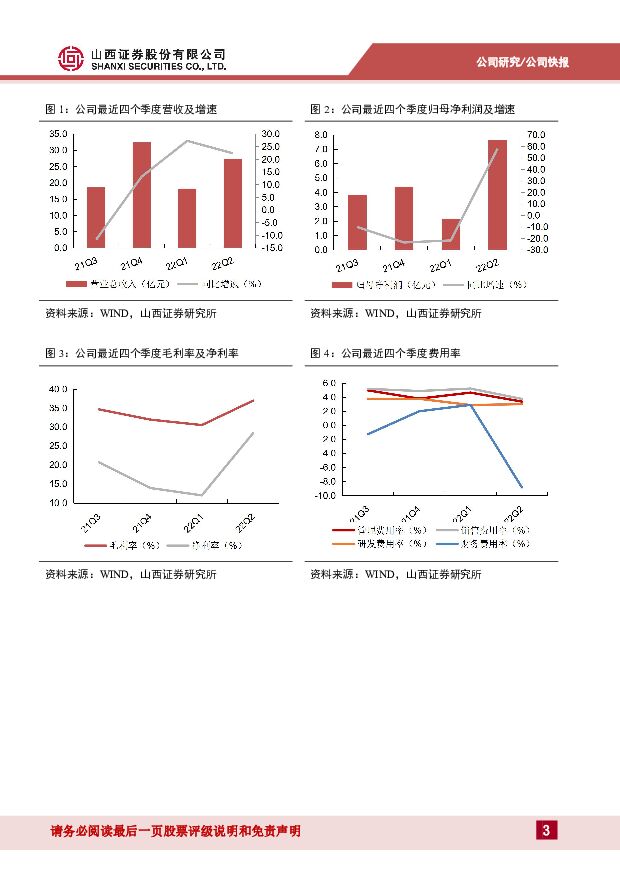

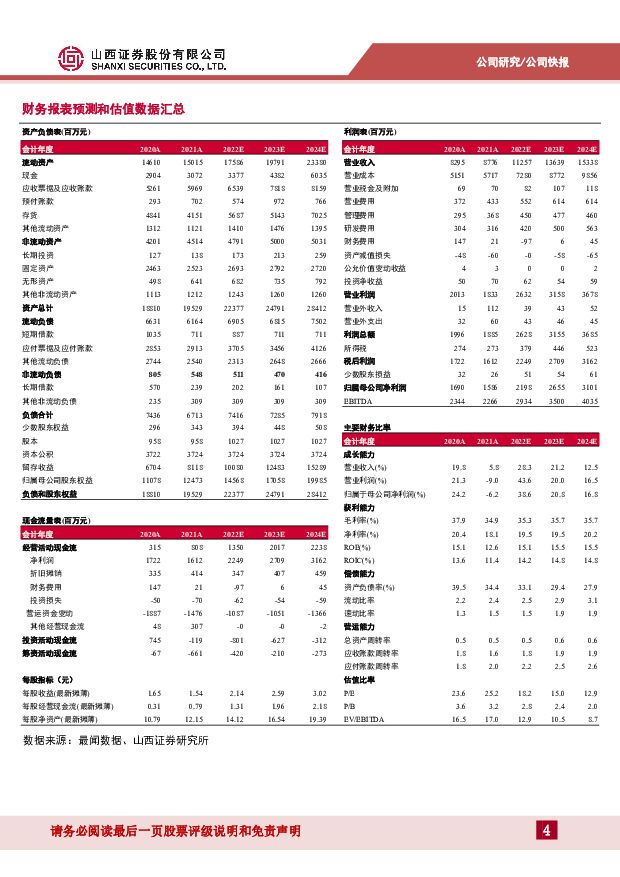

摘要:杰瑞股份(002353)事件描述公司披露2022年半年报。2022年上半年,公司实现营业收入45.6亿元,同比+24.3%;实现归母净利润9.8亿元,同比+28.8%。其中,22Q2实现营业收入27.4亿元,同比+22.4%,环比+49.9%;实现归母净利润7.6亿元,同比+58.0%,环比+250.7%。事件点评Q2毛利率止跌回升,净利率创近七年新高。Q2毛利率37.0%,净利率28.4%,环比分别增长6.4pct/16.4pct。受益于美元、卢布升值,公司Q2实现汇兑净收益1.8亿元,财务费用率环比-11.7pct,净利率创近七年新高。上半年油价维持高位,布油/WTI均价分别为104.6/101.5美元/桶,同比分别增长60.3%/63.2%,下游客户资本开支活跃;公司实现油气装备业务收入39.4亿元,同比+37.2%,收入贡献达86.3%,同比+8.1pct。国外市场拓展成效显著,22H1在手订单饱满。上半年,公司向北美客户交付两套涡轮压裂设备以及一套适用于成套电驱压裂设备供电的燃气轮机发电机组,获得客户正面反馈,并新签一套涡轮压裂设备订单(超2亿元)。北美地区是全球压裂设备保有量最大的地区,美国压裂设备保有量大约1万台,其中新型涡轮压裂及电驱压裂设备占比仅为7%-8%,传统柴驱设备替代空间巨大。此外,公司上半年完成中石油首套电驱压裂设备验收,预期Q3中石油将启动压裂设备招标,持续关注招标情况。22H1公司新签订单71.5亿元,同比+35.9%,其中,海外订单同比+60.0%;22H1公司海外业务收入14.2亿元,同比大幅增长3.5倍,收入贡献达31.1%。截至上半年末,公司在手订单106.2亿元,较年初+19.9%,形成有效业绩支撑。拓展锂电池负极材料,“油气+新能源”双驱动。天水10万吨锂离子电池负极材料一体化项目已于3月11日开工建设,预计将于9月份建成,今年年底投产试运营;厦门硅基负极材料项目计划分为两期建设,第一期建成产能6000吨,第二期建成产能1.2万吨,预计今年年底建成一期项目。动力电池、储能电池等下游需求持续旺盛,带动负极材料出货,据GGII,2021年我国出货量72万吨,22H1出货量54万吨,同比分别增长97%/68%;供需紧张叠加原材料(主要为负极用石油焦)成本上升,推升负极材料价格,负极材料量价齐升。电池负极材料的主要原料为石油化工产品,公司深耕油汽行业,在原材料供应和成本上具备一定优势,有望凭借锂电行业的布局,实现传统能源行业与新能源行业并举发展。盈利预测、估值分析和投资建议:今年以来油价维持高位震荡,带动下游客户资本开支,作为国内涡轮压裂设备龙头,公司在手订单饱满,形成业绩支撑。北美地区是全球压裂设备保有量最大的地区,公司积极开拓相关市场,已实现设备交付并获得客户认可,有望分享北美市场巨大的柴驱压裂设备替代空间。此外,公司积极打造“油气+新能源”双主业,锂电负极材料项目正在有序建设中,年底将部分投入运营,持续关注公司负极材料业务。预计公司2022-2024年归母净利润分别为22.0/26.6/31.0亿元,同比分别增长38.6%/20.8%/16.8%,对应EPS分别为2.14\2.59\3.02元,对应于8月10日收盘价的PE分别为18.2\15.0\12.9倍。考虑到全球油气开采高景气度、压裂设备升级以及公司在手订单饱满,我们上调公司投资评级至“买入-A”。风险提示:下游需求不及预期风险;业务转型不及预期风险;市场竞争加剧风险;汇率变动风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

煤炭行业周报:基建预期提振叠加低库存,炼焦煤价格如期反弹 山西证券 2024-04-22(20页) 附下载

附下载")

投资要点动态数据跟踪动力煤:港口库存走低,港口煤价反弹。上周煤炭产地安监严格常态化,产地煤炭供应变化...

7.84 MB共20页中文简体

57分钟前020积分

-

农业行业周报:建议重视融资端对生猪产能去化趋势的影响 山西证券 2024-04-22(20页) 附下载

本周(4月15日-4月21日)沪深300指数涨跌幅为1.89%,农林牧渔板块涨跌幅为-0.86%,板...

4.32 MB共20页中文简体

57分钟前020积分

-

消费者服务行业周报:五一旅游热度稳中有增,出境游、入境游订单增长明显 山西证券 2024-04-22(11页) 附下载

本周主要观点及投资建议五一旅游热度在去年高位基础上稳中有增,出境游、入境游订单增长明显。与清明假期中...

740.87 KB共11页中文简体

57分钟前020积分

-

纺织服装行业周报:Adidas上调2024年业绩预期,国际运动品牌收入指引梳理 山西证券 2024-04-22(20页) 附下载

投资要点本周观察:Adidas公布2024Q1初步业绩及国际品牌服饰公司收入指引梳理Adidas公布...

2.75 MB共20页中文简体

57分钟前020积分

-

电子周跟踪:华为P70系列开售,台积电指引AI需求依旧强劲 山西证券 2024-04-22(14页) 附下载

投资要点市场整体:本周(2024.04.15-2024.04.19)市场普遍下跌。上证指数涨1.52...

1.63 MB共14页中文简体

57分钟前020积分

-

兴瑞科技 深耕精密制造,汽车电子驱动公司稳健增长 山西证券 2024-04-22(13页) 附下载

兴瑞科技(002937)投资要点:公司发布2023年年报,同时发布2024年财务预算报告。2023公...

1.25 MB共13页中文简体

57分钟前018积分

-

颀中科技 产品结构持续优化,2024Q1延续2023年复苏态势 山西证券 2024-04-22(5页) 附下载

颀中科技(688352)事件描述近日,公司发布2023年年报和2024年一季报。2023年公司实现营...

433.94 KB共5页中文简体

57分钟前018积分

-

珀莱雅 公司主品牌营收突破70亿元,盈利能力持续提升 山西证券 2024-04-22(5页) 附下载

珀莱雅(603605)事件描述公司发布2023年财务报告,期内实现营收89.05亿元/+39.45%...

408.51 KB共5页中文简体

57分钟前018积分

-

华阳股份 分红比例超预期提高,在建产能及转型持续推进 山西证券 2024-04-22(5页) 附下载

华阳股份(600348)事件描述公司发布2023年年度报告。2023年公司实现营业收入285.18亿...

419.49 KB共5页中文简体

57分钟前018积分

-

海外经济周观察 山西证券 2024-04-22(9页) 附下载

投资要点:美国:3月零售销售再超预期,降息预期再调整(1)央行动态在连续的CPI数据超预期后,美联储...

1.2 MB共9页中文简体

58分钟前015积分

-

激光雷达深度报告:产业化加速,国产供应链迎来投资机遇 山西证券 2024-04-19(26页) 附下载

投资要点:多传感器融合成为自动驾驶主流方案。智能驾驶感知方案主要分为纯视觉感知和多传感器融合感知两条...

2.38 MB共26页中文简体

1天前220积分

-

3月上市猪企经营数据跟踪:生猪出栏节奏恢复,产能去化趋势继续 山西证券 2024-04-19(14页) 附下载

3月上市猪企经营数据跟踪和行业策略观点:根据我们重点跟踪的上市猪企公布的3月经营数据,12家上市猪企...

2.53 MB共14页中文简体

1天前220积分

-

202403锂电产业链月报:2024年3月我国新能源汽车销量88.3万辆,同比+35.3% 山西证券 2024-04-21(15页) 附下载

附下载")

投资要点:新能源车:3月,我国新能源汽车销量88.3万辆,同比+35.3%。据中汽协数据,3月全国新...

1.54 MB共15页中文简体

1天前220积分

-

比亚迪加码钠电,特斯拉上海储能超级工厂5月开工 山西证券 2024-04-21(4页) 附下载

新闻比亚迪加码钠电:4月16日,弗迪电池产品线总监张剑表示,预计比亚迪将在6月于深圳实现大圆柱钠离子...

429.05 KB共4页中文简体

1天前220积分

-

万华化学 石化业务景气上行,24Q1业绩符合预期 山西证券 2024-04-21(4页) 附下载

万华化学(600309)事件描述公司发布2024年第一季度报告,24Q1实现营业收入461.61亿元...

394.12 KB共4页中文简体

1天前218积分

-

龙迅股份 订单量大幅增加,收入业绩超预期快速增长 山西证券 2024-04-21(5页) 附下载

龙迅股份(688486)事件描述公司于近日披露2024年一季度报告,24Q1公司实现营业收入1.04...

427.67 KB共5页中文简体

1天前218积分

-

北方导航 研发投入强度大幅提升,远火高景气度驱动成长 山西证券 2024-04-19(5页) 附下载

兵器兵装Ⅲ(600435)事件描述北方导航公司发布2023年报。2023年公司营业收入为35.65亿...

397.75 KB共5页中文简体

1天前218积分

-

煤炭信用专题报告:冀中化债启示录 山西证券 2024-04-18(38页) 附下载

附下载")

投资要点:以煤为主的多元化地方国企: 冀中能源集团第一大股东和实控人为河北省国资委, 股权结构较为复...

2.41 MB共38页中文简体

4天前020积分

-

边缘AI行业深度:边缘AI硬件,引领硬件创新时代 山西证券 2024-04-18(37页) 附下载

附下载")

投资要点:边缘AI是云端算力的有效补充,也是AI应用落地的必要工具,长期成长空间巨大,当前已处于爆发...

2.94 MB共37页中文简体

4天前220积分

-

通信周跟踪:Marvell AI Day发布重要演讲,光互联迎长期机遇 山西证券 2024-04-18(17页) 附下载

附下载")

投资要点行业动向:1、4月11日,Marvell召开AIDay,发布《AcceleratedInfr...

1.5 MB共17页中文简体

4天前220积分