诺禾致源2022年半年度报告点评:业绩稳步恢复,海外成长空间可期东吴证券2022-08-12.pdf

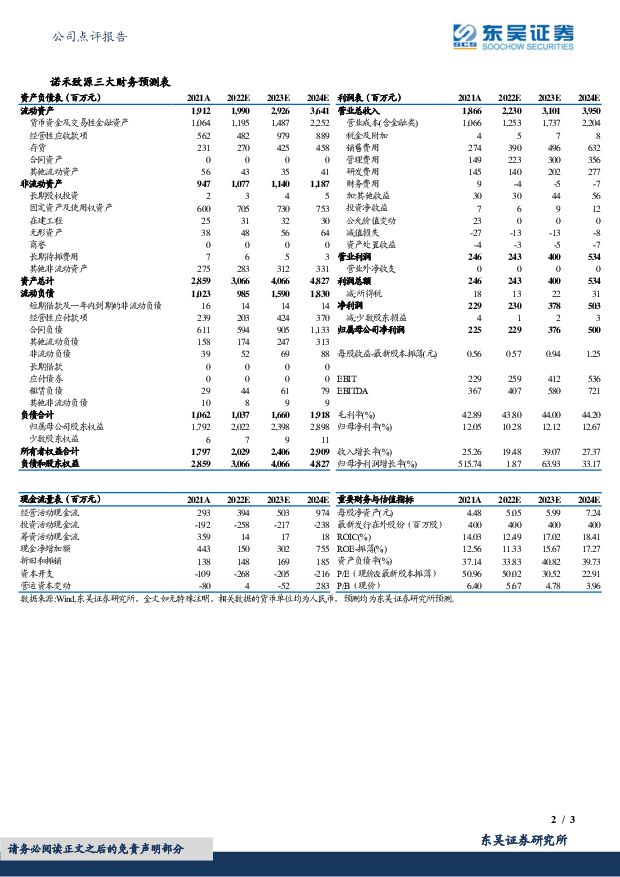

摘要:诺禾致源(688315)投资要点事件:2022年8月10日晚诺禾致源发布2022年半年度报告,2022H1营收8.50亿元(+5.99%,括号内为同比,下同),归母净利润5669.7万元(-30.50%),扣非归母净利润4690.8万元(-21.05%)。单Q2营收4.63亿元(+6.11%),归母净利润3783.0万元(-22.28%),扣非归母净利润3452.7万元(-27.02%)。业绩仍受疫情影响,海外恢复情况良好:分地区来看,2022H1公司国内业务营收4.95亿(-4.6%),海外业务营收3.54亿(+25.9%),海外占比提升至42%;分业务来看,生命科学营收2.62亿(+1.6%),测序平台营收3.58亿(+10.83%),医学研究营收1.25亿(+8.53%);公司整体毛利率42.22%(+2.25pct),归母净利率6.67%(-3.5pct),归母扣非净利率5.52%,若剔除股份支付额757万后相较2021年下降1pct。公司业绩符合我们预期,收入增长较缓主要系业务受疫情扰动较大,但在海外防疫措施取消的情况下海外业务恢复良好;利润端下滑主要系人员薪酬、市场推广、股份支付费用增加导致销售与管理费用大幅增加。成长逻辑不变,业绩有望逐步重返高增长:我们认为公司成长逻辑不变,短期看疫情大方向放宽,下游需求逐步回补,业绩有望逐月改善;长期来看行业景气度高,公司为全球龙头,规模与品牌优势领先同行,海外营收占比持续提升。在海外科研测序外包渗透率不断提升的背景下公司进一步定增推进国内外实验室建设,扩充全球产能,叠加Falcon系统降本增效,业绩有望重回高增长。盈利预测与投资评级:由于新冠疫情持续扰动,我们将公司2022-2024年营收预期由24.7/33.1/43.6亿元下调至22.3/31.0/39.5亿元,归母净利润由2.5/4.0/5.5亿元下调至2.3/3.8/5.0亿元,调整后当前市值对应PE为50/30/23倍,考虑到公司海外市场发展乐观,经营持续向好,业绩有较大增长空间,维持“买入”评级。风险提示:新冠疫情反复;海外外包率提升不及预期;对核心供应商依赖程度较高等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车零部件4月月报:重磅车型上市,智能化趋势向上 东吴证券 2024-04-24(36页) 附下载

附下载")

投资要点智能电动汽车需求跟踪2024年3月智能电动汽车需求跟踪。3月行业产批零表现超出预期,企业库存...

1.48 MB共36页中文简体

8小时前020积分

-

新能源3月月报:3月行业零售略低于预期,新能源零售渗透率达46% 东吴证券 2024-04-24(12页) 附下载

行业景气度跟踪:3月行业零售略低于预期。乘联会口径:3月狭义乘用车产量实现219万辆(同比+5.3%...

714.32 KB共12页中文简体

8小时前020积分

-

中炬高新 2024Q1业绩点评:毛利率改善超预期,三年新周期迎开门红 东吴证券 2024-04-24(4页) 附下载

中炬高新(600872)投资要点公司发布2024年一季报:2024Q1公司营收14.85亿元,同比+...

561.52 KB共4页中文简体

8小时前018积分

-

中伟股份 2023年年报点评:业绩符合预期,一体化比例持续提升 东吴证券 2024-04-24(3页) 附下载

中伟股份(300919)投资要点公司23年归母净利19亿元,同增26%,符合市场预期。公司23年营收...

513.35 KB共3页中文简体

8小时前018积分

-

中炬高新 2024Q1业绩点评:毛利率改善超预期,三年新周期迎开门红 东吴证券 2024-04-24(4页) 附下载

中炬高新(600872)投资要点公司发布2024年一季报:2024Q1公司营收14.85亿元,同比+...

561.52 KB共4页中文简体

8小时前018积分

-

佐力药业 2023年报和2024一季报点评:业绩超预期院内和OTC加速放量 东吴证券 2024-04-24(3页) 附下载

佐力药业(300181)投资要点事件:公司发布2023年报,2023年实现营收19.42亿元(+7....

524.81 KB共3页中文简体

8小时前018积分

-

中伟股份 2023年年报点评:业绩符合预期,一体化比例持续提升 东吴证券 2024-04-24(3页) 附下载

中伟股份(300919)投资要点公司23年归母净利19亿元,同增26%,符合市场预期。公司23年营收...

513.35 KB共3页中文简体

8小时前018积分

-

中熔电气 业绩略低于市场预期,出海+激励熔断器占比提升 东吴证券 2024-04-24(3页) 附下载

中熔电气(301031)投资要点年报&一季报业绩低于市场预期。公司23年营收10.6亿元,同增40%...

503.21 KB共3页中文简体

8小时前018积分

-

佐力药业 2023年报和2024一季报点评:业绩超预期院内和OTC加速放量 东吴证券 2024-04-24(3页) 附下载

佐力药业(300181)投资要点事件:公司发布2023年报,2023年实现营收19.42亿元(+7....

524.81 KB共3页中文简体

8小时前018积分

-

中熔电气 业绩略低于市场预期,出海+激励熔断器占比提升 东吴证券 2024-04-24(3页) 附下载

中熔电气(301031)投资要点年报&一季报业绩低于市场预期。公司23年营收10.6亿元,同增40%...

503.21 KB共3页中文简体

8小时前018积分

-

养元饮品 2023年报及24Q1季报点评:收入符合预期,高分红持续兑现 东吴证券 2024-04-24(4页) 附下载

养元饮品(603156)投资要点事件:23年营收/归母净利分别61.6/14.7亿元,同比+4.0%...

555.59 KB共4页中文简体

8小时前018积分

-

养元饮品 2023年报及24Q1季报点评:收入符合预期,高分红持续兑现 东吴证券 2024-04-24(4页) 附下载

养元饮品(603156)投资要点事件:23年营收/归母净利分别61.6/14.7亿元,同比+4.0%...

555.59 KB共4页中文简体

8小时前018积分

-

盐津铺子 2024年一季报点评:24Q1迎来开门红,势头未减 东吴证券 2024-04-24(4页) 附下载

盐津铺子(002847)投资要点事件:公司发布2024年一季报:公司2024Q1营业总收入12.23...

557.29 KB共4页中文简体

8小时前018积分

-

伟明环保 2023年报点评:环保运营稳健增长,新材料装备订单亮眼,高冰镍投产在即 东吴证券 2024-04-24(3页) 附下载

伟明环保(603568)投资要点事件:2023年公司实现营业收入60.25亿元,同增34.66%;归...

690.73 KB共3页中文简体

8小时前018积分

-

盐津铺子 2024年一季报点评:24Q1迎来开门红,势头未减 东吴证券 2024-04-24(4页) 附下载

盐津铺子(002847)投资要点事件:公司发布2024年一季报:公司2024Q1营业总收入12.23...

557.29 KB共4页中文简体

8小时前018积分

-

伟明环保 2023年报点评:环保运营稳健增长,新材料装备订单亮眼,高冰镍投产在即 东吴证券 2024-04-24(3页) 附下载

伟明环保(603568)投资要点事件:2023年公司实现营业收入60.25亿元,同增34.66%;归...

690.73 KB共3页中文简体

8小时前018积分

-

拓普集团 2023年年报点评:2023Q4业绩符合预期,汽零+机器人共同驱动成长 东吴证券 2024-04-24(3页) 附下载

拓普集团(601689)投资要点事件:公司发布2023年年度报告,2023年公司实现营业收入197....

437.84 KB共3页中文简体

8小时前018积分

-

拓普集团 2023年年报点评:2023Q4业绩符合预期,汽零+机器人共同驱动成长 东吴证券 2024-04-24(3页) 附下载

拓普集团(601689)投资要点事件:公司发布2023年年度报告,2023年公司实现营业收入197....

437.84 KB共3页中文简体

8小时前018积分

-

昆仑万维 2023年年报点评:经营性业绩稳健,All in AI战略持续兑现 东吴证券 2024-04-24(3页) 附下载

昆仑万维(300418)投资要点事件:2023年公司实现营收49.15亿元,yoy+3.78%,归母...

772.88 KB共3页中文简体

8小时前018积分

-

罗博特科 2023年报点评:业绩快速增长,电镀铜&光模块设备开启第二曲线 东吴证券 2024-04-24(7页) 附下载

罗博特科(300757)投资要点营收规模迅速提升,净利润大幅改善。2023年公司营收15.7亿元,同...

686.76 KB共7页中文简体

8小时前018积分