牧高笛2022年中报点评:露营热度持续,品牌业务高速增长东方财富证券2022-08-12.pdf

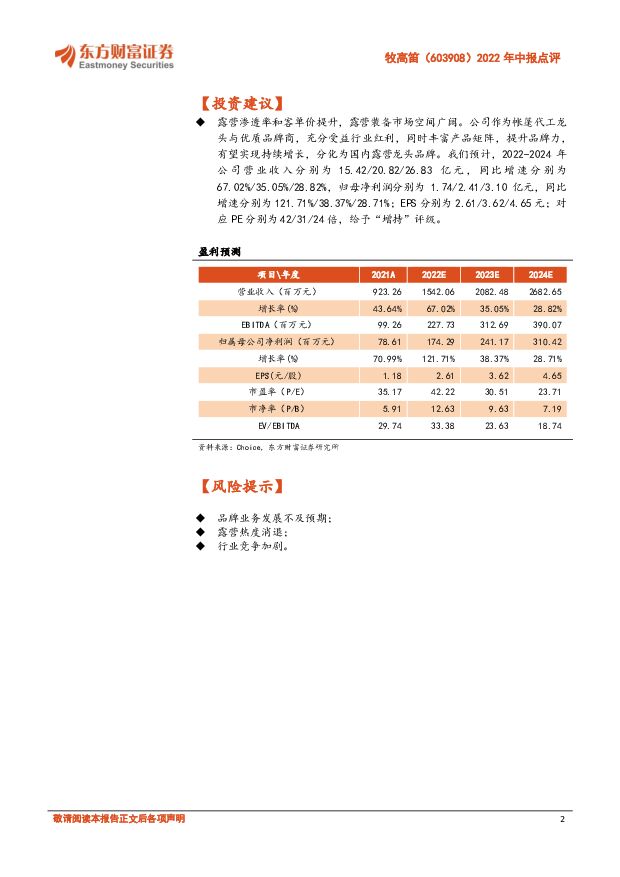

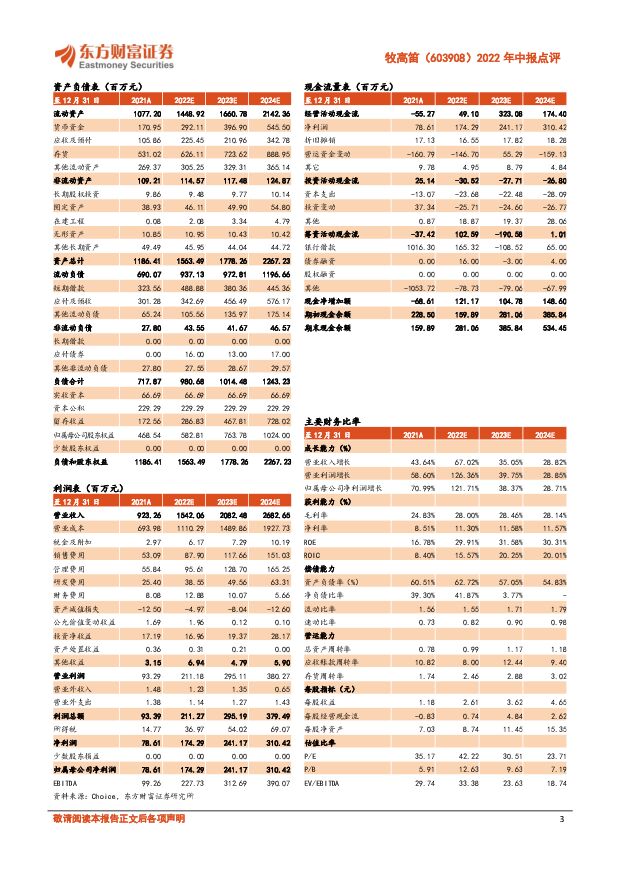

摘要:牧高笛(603908)【投资要点】公司发布 2022 年中报, 2022 年上半年实现营业收入 8.67 亿元,同比增长 61.34%。其中,外销(OEM/ODM)业务实现收入 5.18 亿元,同比增长 24.81%;品牌业务(大牧+小牧)实现收入 3.46 亿元,同比增长182.25%。同期实现归母净利润 1.13 亿元,同比增长 111.80%,扣非净利润 1.10 亿元,同比增长 138.02%。品牌业务:(1)大牧(专业露营装备)表现亮眼,露营需求爆发式增长背景下,实现高基数高增长。2022H1 大牧实现收入 3.14 亿元,同比增长 279.89%,在 2021H1/2021H2 同比增长 173.66%/145.98%情况下进一步提速。分渠道来看,大牧线上自营收入 1.47 亿元,同比增长 248.81%,线下渠道收入 1.67 亿元,同比增长 341.04%。 短期来看,国内露营火热,渗透率提升,装备需求爆发式增长,渗透期红利带动大牧实现高增长。中长期来看,行业内露营品牌竞争格局尚不明确,大牧丰富产品矩阵,通过 IP 联名、赞助综艺、赞助专业赛事活动提高品牌影响力与曝光度, 有望分化为行业龙头。 (2) 小牧(户外服饰)短期业绩受阻,未来户外服饰需求有望回暖。2022H1 小牧实现收入0.3 亿元,同比减少 21.77%。小牧服装以秋冬款为主,夏季为销售淡季,且仅有线下渠道,门店销售受疫情影响较大,多方因素影响下,上半年业绩表现不佳。未来小牧加速线上渠道布局,露营、飞盘等户外活动持续火热有望催生户外鞋服需求,小牧业绩有望回升。OEM/ODM 业务:帐篷代工龙头,外销业务持续稳健增长。2022H1,公司外销业务收入 5.18 亿元,同比增长 24.81%,其中, 2022Q1/2022Q2分别实现 2.34 亿元/2.84 亿元,同比 43.98%/12.42%, 2022Q2 增速有所回落,我们分析主要是由于国内需求旺盛,公司将产能倾斜给内销业务,使得部分外销订单延迟发货。外销业务具有明显的季节性,通常为 8-11 月份为订货期,次年上半年为交货期,海外露营市场成熟,公司核心优质客户稳定,外销业务确定性强,增长稳健。利润端:品牌业务毛利率高于外销业务,拉动公司整体利润率上行。2022H1 ,公司 整体 毛利率为 27.27% ,比 2020/2021 分别 增加1.78pct/2.44pct,比 2020/2021 提升显著。 2022H1 品牌业务/外销业务毛利率分别为 35.95%/20.93%,国内露营渗透率持续提升,品牌业务高速增长,占比逐年提升(2020/2021/2022H1 营收占比分别为25.09%/33.21%/40.06%),促进公司整体毛利率提升。【投资建议】露营渗透率和客单价提升,露营装备市场空间广阔。公司作为帐篷代工龙头与优质品牌商,充分受益行业红利,同时丰富产品矩阵,提升品牌力,有望实现持续增长,分化为国内露营龙头品牌。我们预计,2022-2024 年公 司 营 业 收 入 分 别 为 15.42/20.82/26.83 亿 元 , 同 比 增 速 分 别 为67.02%/35.05%/28.82%,归母净利润分别为 1.74/2.41/3.10 亿元,同比增速分别为 121.71%/38.37%/28.71%;EPS 分别为 2.61/3.62/4.65 元;对应 PE 分别为 42/31/24 倍,给予“增持”评级。【风险提示】品牌业务发展不及预期;露营热度消退;行业竞争加剧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

电气设备行业专题研究非晶电机:新能源车领域应用加速,千亿赛道0-1东方财富证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.81 MB共页中文简体

2天前020积分

-

安科瑞2023年报点评:业绩整体稳健,看好产品升级迭代+海外拓展东方财富证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

515.7 KB共页中文简体

2天前018积分

-

时代新材 2023年报点评:业绩稳健增长,多业务板块盈利修复 东方财富证券 2024-04-16(4页) 附下载

时代新材(600458)【投资要点】经营业绩稳健增长,盈利能力逐步提升。2023年公司实现营业总收入...

530.29 KB共4页中文简体

2天前018积分

-

微电生理 2023年报点评:海内外加速拓展,房颤市场率先破局 东方财富证券 2024-04-16(4页) 附下载

微电生理(688351)【投资要点】营收快速增长,业绩符合预期。公司2023年营业收入3.29亿元,...

533.92 KB共4页中文简体

2天前018积分

-

天士力 2023年报点评:加速数智中药研发 东方财富证券 2024-04-16(4页) 附下载

天士力(600535)【投资要点】公司归母净利润回升明显。2023年,公司实现营业收入86.74亿元...

525.88 KB共4页中文简体

2天前018积分

-

南网科技 2023年报点评:多板块助力业绩高速增长,紧抓电网智能化机遇 东方财富证券 2024-04-12(4页) 附下载

南网科技(688248)【投资要点】公司发布2023年年度报告。报告期内,实现营业收入25.37亿元...

535.98 KB共4页中文简体

2天前018积分

-

龙迅股份2023年报点评:23年营收逐季创新高,汽车电子与国产化驱动发展东方财富证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

571.55 KB共页中文简体

2天前218积分

-

澜起科技 2023年报点评:存储周期复苏助业绩逐季改善,AI新产品开启规模出货 东方财富证券 2024-04-12(4页) 附下载

澜起科技(688008)【投资要点】2024年4月10日,澜起科技公告2023年年报。2023年,公...

653.9 KB共4页中文简体

2天前018积分

-

康缘药业 2024年一季报点评:聚焦核心品种,加大人才投入 东方财富证券 2024-04-15(4页) 附下载

康缘药业(600557)【投资要点】业绩在高基数情形下保持增长。2024Q1,公司实现营业收入13....

527.5 KB共4页中文简体

2天前018积分

-

聚和材料 2023年报点评:银价上涨库存增值,技术升级产品迭代 东方财富证券 2024-04-15(10页) 附下载

聚和材料(688503)【投资要点】业绩稳中向上,出货大幅增长。公司2023年实现营业收入102.9...

733.45 KB共10页中文简体

2天前018积分

-

开立医疗 2023年报点评:多产品线格局初显,产品结构优化促盈利能力提升 东方财富证券 2024-04-16(4页) 附下载

开立医疗(300633)【投资要点】业绩表现:2023年,公司实现营业收入21.2亿元,同比增长20...

572.04 KB共4页中文简体

2天前018积分

-

久远银海2023年报点评:收入稳健增长,医保数据要素持续落地东方财富证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

526.83 KB共页中文简体

2天前018积分

-

京东方A 2023年报点评:24Q1盈利大幅改善,供需共振助面板景气向上 东方财富证券 2024-04-16(4页) 附下载

京东方A(000725)【投资要点】2024年4月2日,京东方公告2023年年报,并在4月12日披露...

568.94 KB共4页中文简体

2天前018积分

-

策略周报:海外地缘政治冲突加剧,国九条颁布后A股整体价值体系重构进入日程 东方财富证券 2024-04-16(16页) 附下载

【策略观点】本周(4 月 8 日-12 日)红利指数、上证 380、上证指数表现居前,涨幅分别为 1...

1.23 MB共16页中文简体

2天前210积分

-

大国重兵专题二:从美俄单兵作战系统发展看我国单兵综合系统升级需求 东方财富证券 2024-04-09(28页) 附下载

附下载")

【投资要点】智能化单兵装备,高度集成化、信息化、智能化,可以全方位提升单兵作战能力,推动单兵智能化发...

2.74 MB共28页中文简体

1周前720积分

-

中自科技 2023年报点评:下游复苏公司迈入增长快车道,车企降本催化剂国产替代有望加速 东方财富证券 2024-04-09(4页) 附下载

附下载")

中自科技(688737)【投资要点】受益于下游景气度提升,23年收入高增利润转正。2023年,公司营...

525.6 KB共4页中文简体

1周前218积分

-

一汽解放 2023年报点评:受益燃气车高增业绩大幅回暖,携手华为积极整合优势资源 东方财富证券 2024-04-09(4页) 附下载

附下载")

一汽解放(000800)【投资要点】23年业绩大幅回暖,燃气车高景气公司有望持续受益。2023年公司...

526.08 KB共4页中文简体

1周前218积分

-

电气设备行业动态点评:4月光伏玻璃报价上调, 盈利有望修复 东方财富证券 2024-04-08(2页) 附下载

附下载")

【事项】据4月2日SMM数据,2.0mm单层镀膜玻璃价格为17.5-18.5元/平方米,3.2mm单...

381.48 KB共2页中文简体

1周前220积分

-

宇信科技 2023年报点评:信创带动收入高增,深化创新业务布局 东方财富证券 2024-04-08(4页) 附下载

附下载")

宇信科技(300674)【投资要点】公司发布2023年年报。2023年,公司实现营业收入52.04亿...

520.32 KB共4页中文简体

1周前018积分

-

万马科技 2023年报点评:盈利能力明显提升,车联网快速增长 东方财富证券 2024-04-08(5页) 附下载

附下载")

万马科技(300698)【投资要点】盈利能力提升,23年净利润快速增长。2023年公司实现营收5.2...

605.73 KB共5页中文简体

1周前018积分