力盛体育2022年中报点评:疫情影响业务承压,静待花开东方财富证券2022-08-12.pdf

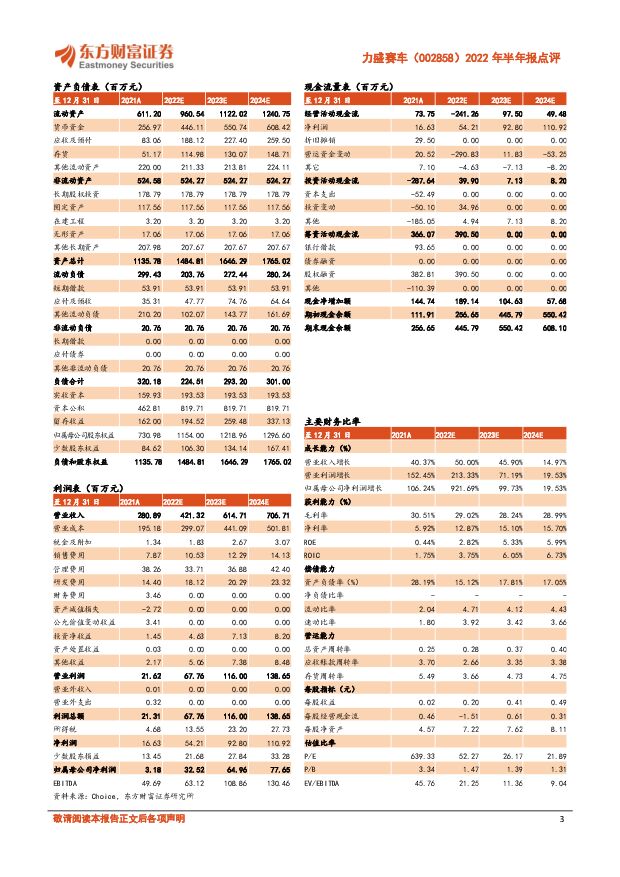

摘要:力盛体育(002858)【投资要点】疫情叠加淡季影响业务承压,下半年业务回暖可期。2022H1公司实现营收7709.2万元,同比下降33.9%;归母净亏损3866.1万元,去年同期为693.9万元。主营业务中,赛车场经营业务实现收入2202.9万元,同比下降23.8%,主系公司赛车场馆为配合疫情防控闭馆较长时间所致;赛事运营业务收入3759.0万元,同比下降1.7%,赛车赛事具有一定季节性,春季为淡季,业务普遍从4-5月开始逐步展开,报告期内因疫情防控影响公司赛事部分停摆。更名落地显业务,新老业务恰相辅。公司于4月通过议案,将公司证券简称更改为“力盛体育”。近年来公司业务能力稳健提升,于去年年末参股“悦动天下”布局全民健身,后续更与中体联、中体报展开战略合作,于2022年4月末联合开展全国首届社区智能AI运动会,业务已逐步落地。国家近年出台多项行业支持政策,如《全民健身计划(2021-2025)》与《“十四五”体育发展规划》,2021年年末举办的冬奥会与2023年预计举办的亚运会有望进一步加强民众健身意识,提振行业情绪。公司全民健身新业务成功拓展线上场景,业务成熟后有望与传统赛事业务相辅相成,使公司在更多维度受益于行业复苏浪潮。【投资建议】公司传统赛车业务上半年受疫情影响较大,下半年随疫情防控常态化有望回暖;全民健身新业务已初步落地,业务成熟后与传统业务双向赋能指日可待。我们看好公司后续发展,预测2022-24年公司收入4.21/6.15/7.07亿元,实现归母净利润0.33/0.65/0.78亿元,EPS0.2/0.41/0.49元/每股,对应PE52/26/22倍,维持“增持”评级。【风险提示】疫情反复风险新业务开展不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

微电生理 深度研究:电生理国产破局者,引领尖端壁垒重塑 东方财富证券 2024-04-24(38页) 附下载

附下载")

微电生理(688351)【投资要点】电生理实力国产领先,冰火电三大能量协同布局打破外资尖端壁垒。成立...

3.23 MB共38页中文简体

6小时前018积分

-

阳光电源 财报点评:业绩保持高增,光储需求旺盛 东方财富证券 2024-04-24(4页) 附下载

阳光电源(300274)【投资要点】公司发布2023年度报告和2024年一季报,业绩继续保持高增。2...

520 KB共4页中文简体

6小时前018积分

-

阳光电源 财报点评:业绩保持高增,光储需求旺盛 东方财富证券 2024-04-24(4页) 附下载

阳光电源(300274)【投资要点】公司发布2023年度报告和2024年一季报,业绩继续保持高增。2...

520 KB共4页中文简体

6小时前018积分

-

秦川机床 2023年报点评:高端机床国产替代可期,汽车与机器人零部件打开新空间 东方财富证券 2024-04-24(4页) 附下载

秦川机床(000837)【投资要点】下游需求较弱23年经营承压,出口高增速未来有望持续。2023年实...

525.16 KB共4页中文简体

6小时前018积分

-

秦川机床 2023年报点评:高端机床国产替代可期,汽车与机器人零部件打开新空间 东方财富证券 2024-04-24(4页) 附下载

秦川机床(000837)【投资要点】下游需求较弱23年经营承压,出口高增速未来有望持续。2023年实...

525.16 KB共4页中文简体

6小时前018积分

-

芒果超媒 2023年报&一季报点评:会员规模再创新高,“四平台”多元发展 东方财富证券 2024-04-24(4页) 附下载

芒果超媒(300413)【投资要点】公司发布2023年报和2024年一季报。2023年,公司实现营业...

531.55 KB共4页中文简体

6小时前018积分

-

芒果超媒 2023年报&一季报点评:会员规模再创新高,“四平台”多元发展 东方财富证券 2024-04-24(4页) 附下载

芒果超媒(300413)【投资要点】公司发布2023年报和2024年一季报。2023年,公司实现营业...

531.55 KB共4页中文简体

6小时前018积分

-

创世纪 2023年报点评:23年业绩承压,3C复苏+新领域开拓值得期待 东方财富证券 2024-04-24(4页) 附下载

创世纪(300083)【投资要点】2024年4月23日,创世纪公告2023年年报,2023年公司实现...

576.81 KB共4页中文简体

6小时前018积分

-

创世纪 2023年报点评:23年业绩承压,3C复苏+新领域开拓值得期待 东方财富证券 2024-04-24(4页) 附下载

创世纪(300083)【投资要点】2024年4月23日,创世纪公告2023年年报,2023年公司实现...

576.81 KB共4页中文简体

6小时前018积分

-

中际旭创 2024年一季报点评:行业高景气,高端光模块持续迭代 东方财富证券 2024-04-24(5页) 附下载

中际旭创(300308)【投资要点】公司发布2024年一季报:公司1Q24年实现营收48.42亿元(...

596.55 KB共5页中文简体

6小时前018积分

-

中际旭创 2024年一季报点评:行业高景气,高端光模块持续迭代 东方财富证券 2024-04-24(5页) 附下载

中际旭创(300308)【投资要点】公司发布2024年一季报:公司1Q24年实现营收48.42亿元(...

596.55 KB共5页中文简体

6小时前018积分

-

诚益通 2023年报点评:业绩基本符合预期,聚焦脑机接口应用 东方财富证券 2024-04-24(4页) 附下载

诚益通(300430)【投资要点】业绩表现:2023年,公司实现营业收入11.76亿元,同比增长20...

572.62 KB共4页中文简体

6小时前018积分

-

鼎通科技 2024年一季报点评:23年承压,24Q1环比复苏,积极布局112G连接器组件 东方财富证券 2024-04-24(4页) 附下载

鼎通科技(688668)【投资要点】公司发布2024年一季报:公司1Q24年实现营收1.94亿元(同...

594.23 KB共4页中文简体

6小时前018积分

-

诚益通 2023年报点评:业绩基本符合预期,聚焦脑机接口应用 东方财富证券 2024-04-24(4页) 附下载

诚益通(300430)【投资要点】业绩表现:2023年,公司实现营业收入11.76亿元,同比增长20...

572.62 KB共4页中文简体

6小时前018积分

-

鼎通科技 2024年一季报点评:23年承压,24Q1环比复苏,积极布局112G连接器组件 东方财富证券 2024-04-24(4页) 附下载

鼎通科技(688668)【投资要点】公司发布2024年一季报:公司1Q24年实现营收1.94亿元(同...

594.23 KB共4页中文简体

6小时前018积分

-

策略周报:海外冲击加剧,市场企稳仍需政策端继续发力 东方财富证券 2024-04-23(18页) 附下载

本周(4月15日-19日)红利指数、上证380、上证指数表现居前,涨幅分别为1.18%、-1.25%...

1.48 MB共18页中文简体

1天前210积分

-

银轮股份 2023年报点评:盈利能力稳健增长,全球客户加速突破 东方财富证券 2024-04-22(4页) 附下载

银轮股份(002126)【投资要点】Q4营收再创新高,23乘用车营收首超商用车。2023全年公司实现...

526.09 KB共4页中文简体

2天前018积分

-

天玛智控 2023年报点评:业绩稳步增长,煤矿智能化建设空间广阔 东方财富证券 2024-04-22(4页) 附下载

天玛智控(688570)【投资要点】公司发布2023年年报。2023年,公司实现营业收入22.06亿...

522.42 KB共4页中文简体

2天前018积分

-

珀莱雅 2023年报&一季报点评:业绩增长略超预期,持续关注强品牌势能标的 东方财富证券 2024-04-22(4页) 附下载

附下载")

珀莱雅(603605)【投资要点】公司发布2023&24Q1业绩,净利润增速略超预期。公司2023年...

534.22 KB共4页中文简体

2天前518积分

-

德马科技 2023年报点评:盈利能力改善,跨境电商带动新需求 东方财富证券 2024-04-22(4页) 附下载

德马科技(688360)【投资要点】公司发布2023年报。2023年公司实现营业收入13.84亿元,...

524.69 KB共4页中文简体

2天前018积分